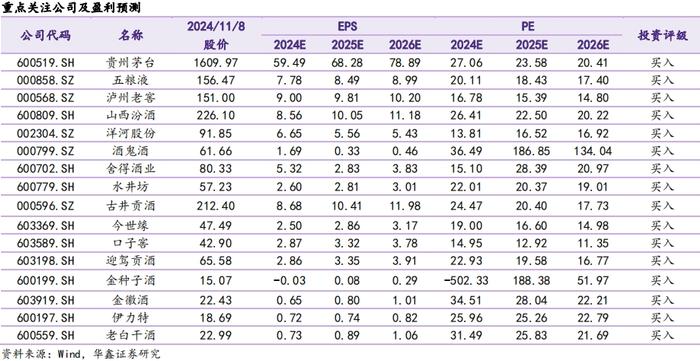

【华鑫食饮&商贸|白酒行业2024年三季报总结报告】业绩降速渠道减压,底部调整静待拐点

(来源:华鑫研究)

▌业绩表现:整体降速,分化加剧

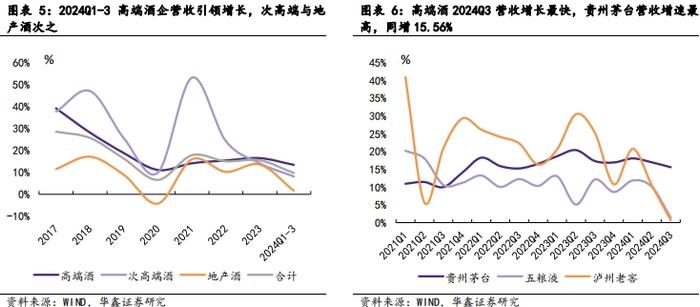

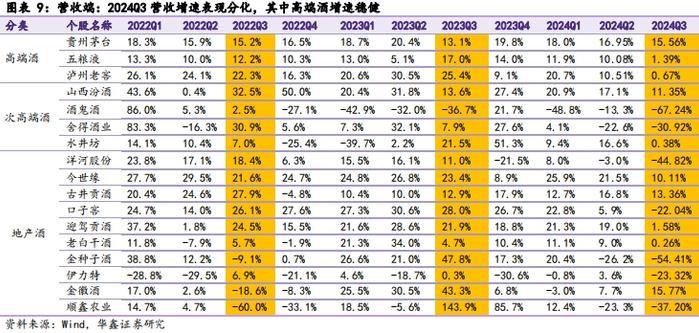

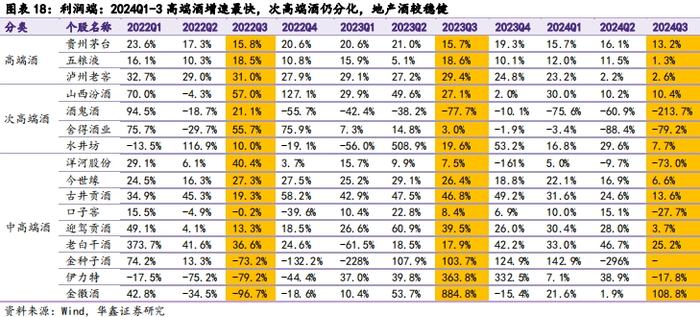

整体降速承压,内部表现分化。2024Q1-3收入增速高端酒>次高端酒>地产酒,分别为13.46%>8.15%>1.67%。2024Q3收入增速高端酒>次高端酒>地产酒,分别为9.59%>-0.38%>-17.97%。1)高端酒仍保持稳健增长,主要系贵州茅台依靠强品牌韧性与需求支撑,收入利润仍保持双位数增长;五粮液与老窖收入环比降速,保持渠道良性发展。2)次高端酒分化加剧,山西汾酒依靠稳健的省内基本盘保持双位数增长,水井坊臻酿八号放量效果较好,财年开门红同比持平;舍得与酒鬼对次高端主要大单品依赖程度高,前期渠道累积压力较大,处于减速调整期。3)地产酒增速放缓,表现亦分化;其中,洋河股份率先进入调整期;今世缘与古井贡酒增速表现较好,自身结构仍优异;徽酒竞争加剧,迎驾贡酒、口子窖、金种子酒收入同比承压;老白干酒经营稳健。

▌盈利能力:费投表现分化,结构下行为主线

高端酒引领利润增长,多数酒企利润表现承压。2024Q1-3归母净利润增速为高端酒>次高端酒>地产酒,分别为+12.84%/+7.96%/+4.41%。2024Q3归母净利润增速为高端酒>次高端酒>地产酒,分别为9.19%/-2.04%/-29.60%,Q3高端酒引领利润增长,次高端酒企与多数地产酒企表现承压。

▌回款情况:合同负债环比减少,高端现金流稳定

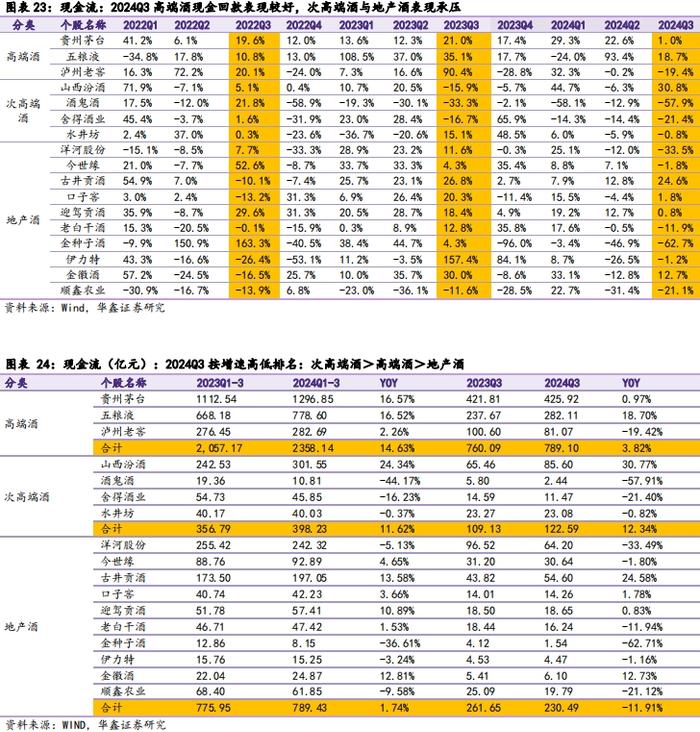

2024Q1-3高端酒企/次高端酒/地产酒现金回款分别同增14.63%/11.62%/1.74%,高端酒与次高端酒现金流实现较高增长,地产酒表现稳健,其中酒鬼酒、舍得酒业、金种子酒相对承压。2024Q3高端酒企/次高端酒/地产酒现金回款分别同比+3.82%/+12.34%/-11.91%,2024Q3五粮液现金回款同比增长18.70%,主要系公司营收增加及春节销售旺季收取的银行承兑汇票到期收现所致;次高端酒企中2024Q3现金回款同比表现除山西汾酒外均下降,地产酒中除古井贡酒/金徽酒2024Q3现金回款分别同比提升24.58%/12.73%外,其他酒企均保持稳定或同比下降。

▌估值表现:低位震荡,长期在于基本面改善

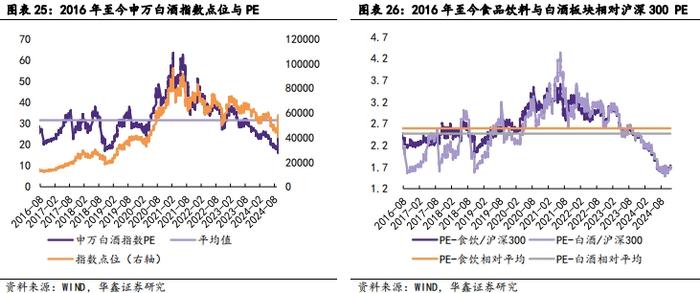

绝对估值上,2016年至今申万白酒指数PE均值为31.51,当前值为22.35,目前仍在低位,10年内市盈率分位点为25.24%,白酒板块绝对估值持续处于低位。相对估值上,2016年至今食品饮料板块与白酒板块相对沪深300平均市盈率分别为2.59/2.47,当前值为1.74/1.71,亦低于均值。估值底部形成,长短期回升驱动力不同。我们认为,Q3板块业绩出清后基本面安全边际较高,后续估值拉升确定性强,但长短期估值提升的内在驱动力与稳定性不同,短期依靠政策等宏观因素拉动市场情绪与资金回流,长期仍取决于消费力复苏从而带来的基本面恢复。

▌行业评级及投资策略

整体降速为渠道减负,内部分化加剧。我们认为2024Q1-3及2024Q3白酒板块整体业绩表现承压,内部亦有分化。1)消费环境整体疲软,渠道资金压力较大,经销商与终端收入增长预期与后续信心不明朗。多数酒企不再追求报表数据高增长,而是寻求渠道健康良性发展与自身增长目标间的动态平衡,故Q3业绩降速实际缓解酒企报表的增长压力与渠道回款的资金压力,有效为渠道减负从而促进行业长期良性健康发展。2)行业整体降速下更体现企业经营质量的稳定性与韧性,加剧分化表现;茅台作为业绩强韧性龙头标的,收入与现金流表现仍优,定海神针信心引领作用强;汾酒基地市场稳定性强,同时强品牌力与全价位带产品布局,为业绩稳健增长提供强支撑力;古井贡酒与今世缘依靠自身品牌势能与渠道精耕保持产品放量。3)后续业绩回升取决于政策利好带来的渠道信心回暖与消费力复苏带来的终端动销提升。现阶段我们建议重点关注低估值与业绩确定性强的白酒标的,重点推荐茅五泸+山西汾酒+今世缘+古井贡酒,关注洋河股份+迎驾贡酒+老白干+珍酒李渡。

维持白酒行业“推荐”投资评级。

疫情波动风险;宏观经济波动风险;推荐公司业绩不及预期的风险;行业竞争及政策变动风险;消费税或生产风险。

业绩表现:整体降速,分化加剧

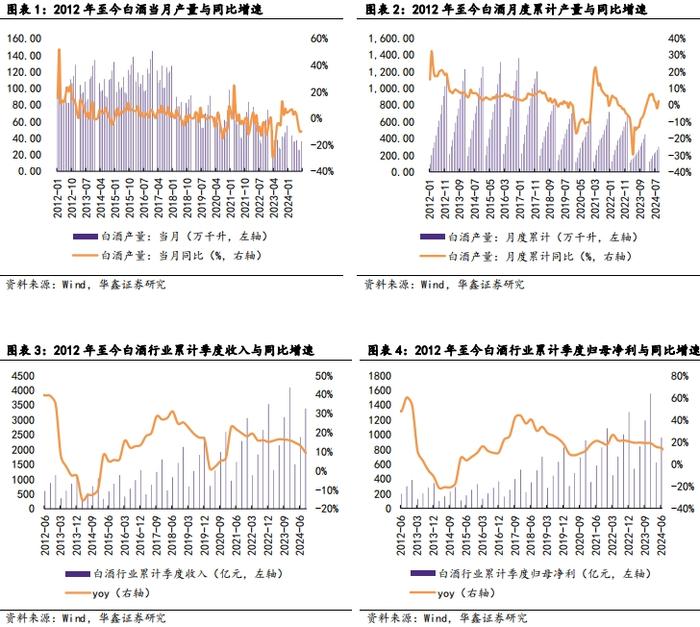

Q1-3营收利润稳健增长,Q3业绩增速环比放缓。从量上看,2024年1-9月白酒总产量共298.00万千升,同比增加2.30%,产量小幅提升;2024年9月白酒产量36.30万千升,同比减少9.90%,7月以来保持下降趋势。从业绩看,2024年1-9月上市白酒公司分别实现营收、归母净利润3377.16、1316.97亿元,分别同比+9.25%、+10.69%,利润实现双位数稳健增长,增速略快于营收增速。2024年7-9月上市白酒公司分别实现营收、归母净利润956.43、360.15亿元,分别同比+0.58%、+2.10%,Q3收入与利润增速环比放缓,业绩表现略承压,利润同比增速仍略快于收入。

高端酒整体表现较稳健,茅五业绩符合预期。高端酒企2024Q1-3营收2153.42亿元(同增13.46%),2024Q3营收643.38亿元(同增9.59%),整体保持稳健增长,Q3增速环比略下降。从高端酒企内部看,2024Q3营收增速:贵州茅台>五粮液>泸州老窖,其中贵州茅台仍保持双位数稳健增长,体现龙头韧性。

(1)贵州茅台:收入利润稳健增长,茅台酒表现较好。2024Q1-Q3总营收1231.23亿元(同增16.91%),归母净利润608.28亿元(同增15.04%),整体符合预期;2024Q3总营收396.71亿元(同增15.56%),归母净利润191.32亿元(同增13.23%),收入利润稳健增长。茅台酒表现较好,直销渠道营收稳增。2024Q3茅台酒/系列酒营收分别为325.59/62.46亿元,分别同比+16.32%/+13.15%,茅台酒增速快于系列酒,主品牌营收双位数稳增;2024Q3直销/批发代理营收分别为182.61/205.43亿元,分别同比+23.50%/+9.72%,直销渠道保持双位数增长。

(2)五粮液:业绩符合预期,整体表现稳健。2024Q1-Q3总营收679.16亿元(同增8.60%),归母净利润249.31亿元(同增9.19%);2024Q3总营收172.68亿元(同增1.39%),归母净利润58.74亿元(同增1.34%)。五粮液主产品表现稳健,7月经典五粮液全系产品战略发布,第八代五粮液大单品批价整体稳健,五粮液1618表现较亮眼;品牌方面,五粮液今年与央视总台春晚、秋晚合作,加大品牌曝光度;与湖南卫视综艺合作举办1000场“和美团圆宴”,提高转化率。

(3)泸州老窖:业绩表现稳健,利润符合预期。2024Q1-Q3总营收243.04亿元(同增10.76%),归母净利润115.93亿元(同增9.72%);2024Q3总营收73.99亿元(同增0.67%),归母净利润35.66亿元(同增2.58%)。产品方面,中高档产品国窖1573、窖龄酒、老窖特曲等持续发力,同时低度国窖表现较好,产品占比持续提升;渠道方面,公司在扫码红包等终端与消费者激励措施上继续加大力度,有效促进产品动销。同时公司继续做好窖主节等消费者互动建设,有效培育并强绑定核心消费群。

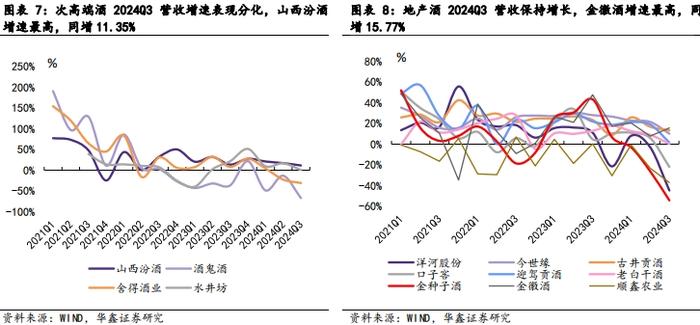

次高端酒企内部仍分化,Q3压力普遍加大。次高端酒企2024Q1-3营收407.97亿元(同增8.15%),2024Q3营收120.67亿元(同减0.38%),Q3增速环比回落较明显。从次高端酒企内部看,2024Q1-3营收增速:山西汾酒>水井坊>舍得酒业>酒鬼酒;2024Q3营收增速:山西汾酒>水井坊>舍得酒业>酒鬼酒,山西汾酒营收保持双位数增长。

(1)山西汾酒:业绩符合预期,盈利能力略提升。2024Q1-Q3总营收313.58亿元(同增17.25%),归母净利润113.50亿元(同增20.34%);2024Q3总营收86.11亿元(同增11.35%),归母净利润29.40亿元(同增10.36%)。产品方面,2024Q3中高价/其他酒类营收分别为61.88/24.05亿元,分别同比+6.73%/+25.62%。青花系列1-9月增速预计与公司整体增速持平,其中青20与青25作为次高端价位带核心单品,增速快于青花系列整体;巴拿马老白汾价位带顺应行业发展趋势,1-9月增速预计达20%。公司整体产品结构调整,顺应市场需求,未来公司预计形成“四轮驱动”产品系列,后续对不同系列产品进行专业化人员配置与运营推广。

(2)舍得酒业:业绩不及预期,主产品受影响较大。2024Q1-3总营收44.60亿元(同减14.97%),归母净利润6.69亿元(同减48.35%)。产品方面,2024Q3中高档酒/普通酒营收分别为8.97/1.53亿元,分别同比-35.66%/-14.96%,普通酒价位带相对更稳定,营收同比降幅较中高档酒更小。渠道方面,2024Q3批发代理/电商销售营收分别为9.84/0.66亿元,分别同比-35.56%/+39.10%,电商营收实现两位数增长。

(3)水井坊:收入略超预期,八号持续增长。2024Q1-Q3总营收37.88亿元(同增5.56%),归母净利润11.25亿元(同增10.03%);2024Q3总营收20.70亿元(同增0.38%),归母净利润8.83亿元(同增7.67%),利润增速较快。产品方面,2024Q1-3高档/中档白酒营收分别为34.57/1.96亿元,分别同比+1.39%/+41.05%;2024Q3为19.40/0.99亿元,分别同比-2.03%/+87.15%,臻酿八号作为公司目前放量大单品,具备较高性价比,预计保持增长,占比达70%;井台所在次高端价位带整体承压,预计同比下降,占比20%以上。

(4)酒鬼酒:收入表现承压,利润不及预期。2024Q1-Q3总营收11.91亿元(同减44.41%),归母净利润0.56亿元(同减88.20%);2024Q3总营收1.97亿元(同减67.24%),归母净利润-0.65亿元(去年同期为0.57亿元)。公司执行费用改革以来,费用投放由B端向C端转变,行业调整期改革效果不及预期,次高端及以上价位带产品销售同比下降较多,导致公司产品结构下行,收入表现承压。同时以扫码红包形式为主的费用投放偏刚性,且前期投入较高,旺季开瓶表现较好,造成公司利润表现不及预期。

地产酒企Q3收入增速下降明显,内部普遍承压。地产酒企2024Q1-3营收825.94亿元(同增1.67%),2024Q3营收197.50亿元(同减17.97%),地产酒Q3营收下滑幅度较大。2024Q3洋河股份/今世缘/古井贡酒/口子窖/迎驾贡酒/老白干酒营收增速分别为-44.82%/+10.11%/+13.36%/-22.04%/+1.58%/+0.26%,洋河股份同比下滑幅度较大。

(1)洋河股份:产品结构调整,业绩承压明显。2024Q1-Q3总营收275.16亿元(同减9.14%),归母净利润85.79亿元(同减15.92%),2024Q3总营收46.41亿元(同减44.82%),归母净利润6.31亿元(同减73.03%),公司主动降速,保持渠道健康良性发展。2024Q3毛利率/净利率分别为66.24%/13.52%,分别同比-8.63/-14.38pcts,产品结构调整致毛利率承压,盈利能力下降。公司在各价位带均布局核心大单品,短期受整体行业影响,次高端价位带大单品梦3、梦6+等销售承压明显,同时公司追求渠道健康发展,对经销商放松回款要求,造成业绩阶段性承压。

(2)今世缘:业绩符合预期,产品结构仍优。2024Q1-Q3总营收99.42亿元(同增18.85%),归母净利润30.86亿元(同增17.08%);2024Q3总营收26.37亿元(同增10.11%),归母净利润6.24亿元(同增6.61%)。产品方面,2024Q3特A+类/特A类/A类/B类/C类、D类/其他白酒营收分别为18.13/6.46/1.09/0.41/0.17/0.01亿元,分别同比+12%/+10%/+8%/-12%/-18%/-29%,分别占酒类收入69%/25%/4%/2%/1%/0.03%,四开等次高端价位带以上产品仍保持较快增速,低端产品调整明显。

(3)古井贡酒:利润增速略快于收入,费投力度优化明显。2024Q1-Q3总营收190.69亿元(同增19.53%),归母净利润47.46亿元(同增24.49%);2024Q3总营收52.63亿元(同增13.36%),归母净利润11.74亿元(同增13.60%)。产品方面,公司在安徽省基地市场持续实现产品结构升级,古16及以上产品放量明显,预计主要受益于当地消费升级影响。区域方面,公司以省内为基本盘,持续发挥省内龙头优势地位,推动终端下沉;同时加大对省外市场布局,对江苏、山东、河南等市场实现重点突破。

(4)迎驾贡酒:业绩不及预期,产品结构持续提升。2024Q1-3营收55.13亿元(同增13.81%),归母净利润20.06亿元(同增20.19%);2024Q3营收17.11亿元(同增2.32%),归母净利润6.25亿元(同增2.86%)。产品方面,2024Q3中高档酒/普通酒营收分别为12.96/3.36亿元,分别同比+7.12%/-9.16%,分别占主营收入79.41%/20.59%,中高档酒保持稳定增长,产品结构持续提升。区域方面,2024Q3省内/省外营收分别为11.16/5.16亿元,分别同比+6.85%/-3.62%,分别占主营收入68.41%/31.59%,省内大本营市场表现稳健,省外业绩承压。

(5)老白干酒:营收表现稳健,武陵酒持续放量。2024Q1-Q3总营收40.88亿元(同增6.29%),归母净利润5.56亿元(同增33.00%);2024Q3总营收16.18亿元(同增0.26%),归母净利润2.52亿元(同增25.17%)。营业税金及附加占比下降,盈利能力提升。2024Q1-Q3毛利率/净利率分别为66.21%/13.61%,分别同比-0.54/+2.73pcts;2024Q3分别为66.77%/15.57%,分别同比+0.60/+3.10pcts。2024Q3销售费用率/管理费用率/营业税金及附加占比分别为25.54%/5.85%/16.52%,分别同比+0.11/+0.004/-2.00pcts。产品方面,2024Q1-Q3100元以上/100元以下(含100元)营收分别为20.44/20.20亿元,分别同比+15.71%/+8.35%;2024Q3营收分别为7.91/8.21亿元,同比+9.95%/+2.29%。公司持续聚焦主业,整体产品结构继续升级。

整体降速承压,分化加剧。2024Q1-3收入增速高端酒>次高端酒>地产酒,分别为13.46%>8.15%>1.67%。2024Q3收入增速高端酒>次高端酒>地产酒,分别为9.59%>-0.38%>-17.97%。上市酒企整体业绩承压,其中部分酒企为保证渠道健康发展而减轻经销商压力,表观业绩主动降速;部分酒企经销商与终端承压明显致渠道压力较大,主流价位带产品受影响较大,依靠低价位带产品销量弥补,业绩压力仍较大。1)高端酒仍保持稳健增长,主要系贵州茅台依靠强品牌韧性与需求支撑,收入利润仍保持双位数增长;五粮液与老窖收入环比降速,保持渠道良性发展。2)次高端酒分化加剧,山西汾酒依靠稳健的省内基本盘保持双位数增长,水井坊臻酿八号放量效果较好,财年开门红同比持平;舍得与酒鬼对次高端主要大单品依赖程度高,前期渠道累积压力较大,处于减速调整期。3)地产酒增速放缓,表现亦分化,其中,洋河股份率先进入调整期;今世缘与古井贡酒增速表现较好,自身结构仍优异;徽酒竞争加剧,迎驾贡酒、口子窖、金种子酒收入同比承压;老白干酒经营稳健。

盈利能力:费投表现分化,结构下行为主线

费投力度表现分化,高端与主流地产酒费投力度加大。2024Q1-3/2024Q3高端酒企销售费用率分别为6.74%/7.63%,分别同比+0.58/+0.60pcts。其中,2024Q3贵州茅台/五粮液/泸州老窖销售费用率分别为4.08%/14.03%/11.76%,分别同比+0.36/+2.83/-1.07pcts,高端酒企销售费用率总体加大,其中五粮液与央视总台合作提高品牌曝光度,与湖南卫视综艺合作举办“和美团圆宴”提高转化率。2024Q1-3/2024Q3次高端酒企销售费用率分别为12.48%/12.50%,分别同比-0.67/-1.23pcts,Q3次高端酒销售费用率整体优化,内部分化,2024Q3山西汾酒/酒鬼酒/舍得酒业/水井坊销售费用率为10.54%/66.30%/24.84%/8.44%,分别同比-0.07/+30.21/+3.38/-3.99pcts,酒鬼酒与舍得费率表现主要系营收规模下降叠加费用投放力度加大所致,水井坊费投相对优化,汾酒主要系规模效应下费投略下降。2024Q1-3/2024Q3地产酒销售费用率分别为16.91%/21.53%,分别同比+0.66/+2.62pcts,地产酒表现为整体力度加大,内部分化。2024Q3今世缘/古井贡酒/口子窖销售费用率分别同比-3.90/-5.32/-3.03pcts,费投力度优化;洋河股份销售费用率同比+12.27pcts主要系收入规模下降所致。

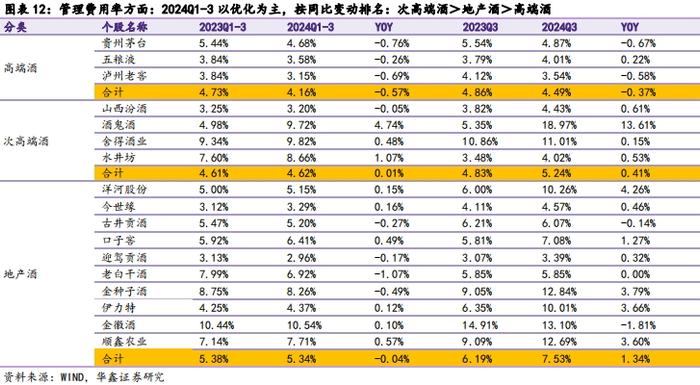

Q3整体管理费用率略提升,高端优化效果较好。2024Q1-3/2024Q3高端酒企管理费用率分别为4.16%/4.49%,分别同比-0.57/-0.37pcts,管理效率持续优化,其中2024Q3贵州茅台/五粮液/泸州老窖管理费用率分别同比-0.67/+0.22/-0.58pcts。2024Q1-3/2024Q3次高端酒企管理费用率分别为4.62%/5.24%,分别同比+0.01/+0.41pcts,管理费用率提升趋势明显,其中2024Q3山西汾酒/酒鬼酒/舍得酒业/水井坊管理费用率分别同比+0.61/+13.61/+0.15/+0.53pcts,其中水井坊管理费用率提升主要系邛崃项目转固致折旧摊销费用增加所致;酒鬼酒与舍得酒业主要系营收规模下降所致。2024Q1-3/2024Q3地产酒管理费用率分别为5.34%/7.53%,分别同比-0.04/+1.34pcts,其中2024Q3口子窖/迎驾贡酒/伊力特管理费用率分别同比+1.27/+0.32/+3.66pcts,管理费用率普遍提升。

次高端营业税金率同比下降,高端与地产酒同比提升。2024Q1-3/2024Q3高端酒企营业税金率为15.04%/15.04%,分别同比+0.63/0.30pcts,其中2024Q3贵州茅台/五粮液/泸州老窖营业税金率分别同比+0.36/-0.03/-0.004pcts,茅台营业税金率提升幅度相对较高。2024Q1-3/2024Q3次高端酒企营业税金率分别为15.34%/15.12%,分别同比-0.66/-0.85pct,其中2024Q3山西汾酒/酒鬼酒/舍得酒业/水井坊营业税金率分别同比-1.40/-0.18/+4.24/-0.95pcts。2024Q1-3/2024Q3地产酒企营业税金率分别为14.96%/16.77%,分别同比+0.36/+1.57pcts,其中2024Q3老白干/伊力特营业税金率降幅较大,分别同比-2.00/-2.22pcts,主要系低档酒产品销售下降,从量税优化明显;古井贡酒/口子窖/洋河股份营业税金率提升较多,分别同比+2.40/2.86/1.57pcts。

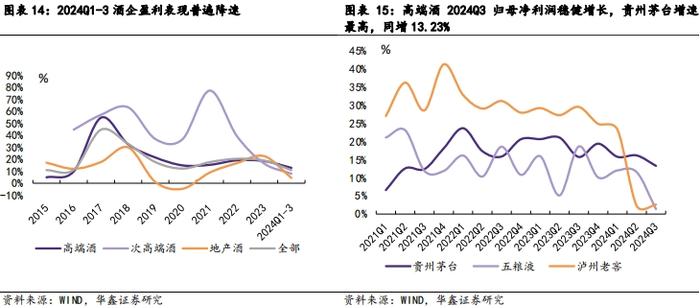

茅台利润稳健增长,五粮液与老窖利润增速环比下降。2024Q1-3/2024Q3高端酒企归母净利润973.51/285.71亿元,分别同增12.84%/9.19%,保持稳定增长。从高端酒企内部看,2024Q1-3与2024Q3归母净利率增速:贵州茅台>泸州老窖>五粮液;其中贵州茅台归母净利润仍保持稳健增长,五粮液与泸州老窖由于Q3收入端降速,盈利能力整体保持稳定,利润端增速与收入端相对一致。

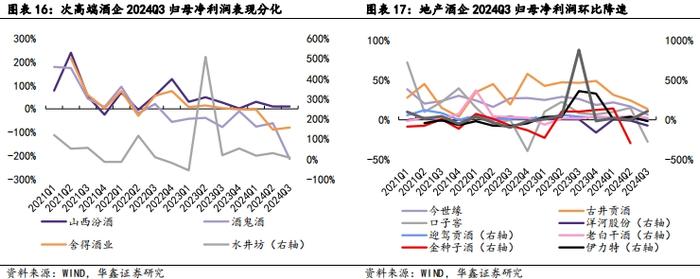

利润表现分化,汾酒与水井坊保持稳定增长。2024Q1-3/2024Q3次高端酒企归母净利润分别为132.00/38.36亿元,分别同比+7.96%/-2.04%,Q3利润承压明显。从次高端酒企内部看,2024Q1-3/2024Q3归母净利润增速:山西汾酒>水井坊>舍得酒业>酒鬼酒,其中2024Q3山西汾酒/水井坊归母净利润增速分别为+10.36%/+7.67%,山西汾酒主要系Q3延续产品策略,产品结构与费投保持稳定,盈利能力相对稳定;水井坊主要系公司加大费投控制力度,利润弹性释放;2024Q3酒鬼酒/舍得酒业归母净利润增速分别为-213.67%/-79.23%,收入下降叠加费投力度环比稳定,盈利能力下滑幅度明显。

利润表现分化,部分地产酒企表现承压。2024Q1-3/2024Q3地产酒企归母净利润分别为211.41/36.01亿元,分别同比+4.41%/-29.60%。从地产酒企内部看,2024Q3老白干酒/古井贡酒/今世缘/迎驾贡酒利润增速分别为+25.17%/+13.60%/+6.61%/+3.67%,其中老白干酒改革成效兑现叠加营业税金率优化明显,利润弹性释放;古井贡酒、今世缘与迎驾贡酒保持省内较强势能,利润仍录得个位数增长,其他地产酒企利润承压明显。

高端酒引领利润增长,多数酒企利润表现承压。2024Q1-3归母净利润增速为高端酒>次高端酒>地产酒,分别为+12.84%/+7.96%/+4.41%,高端酒与地产酒表现稳健,次高端酒仍分化。2024Q3归母净利润增速为高端酒>次高端酒>地产酒,分别为9.19%/-2.04%/-29.60%,Q3高端酒引领利润增长,次高端酒企与多数地产酒企表现承压。

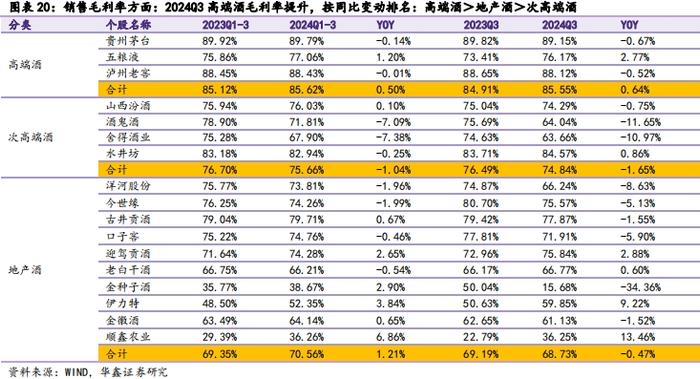

产品结构普遍下行,毛利率同比下降。2024Q1-3/2024Q3高端酒毛利率分别为85.62%/85.55%,分别同比+0.50/+0.64pcts,其中五粮液2024Q3毛利率同比提升2.77pcts,主要系产品结构持续优化所致。2024Q1-3/2024Q3次高端酒毛利率分别为75.66%/74.84%,分别同比-1.04/-1.65pcts,其中2024Q3山西汾酒/酒鬼酒/舍得酒业/水井坊毛利率分别同比-0.75/-11.65/-10.97/+0.86pcts,主要系次高端价位带产品承压,中高端价位带产品放量带来产品结构变化所致。2024Q1-3/2024Q3地产酒毛利率分别为70.56%/68.73%,分别同比+1.21/-0.47pcts,Q3地产酒毛利率同比下降,主要为产品结构调整所致;2024Q3洋河股份/今世缘/古井贡酒/口子窖毛利率分别同比-8.63/-5.13/-1.55/-5.90pcts。

净利率表现普遍承压,高端酒相对稳定。2024Q1-3/2024Q3高端酒净利率分别为45.21%/44.41%,分别同比-0.25/-0.16pcts,其中2024Q3贵州茅台/五粮液/泸州老窖净利率分别同比-0.99/-0.02/+0.90pcts,泸州老窖净利率小幅提升。2024Q1-3/2024Q3次高端酒净利率分别为32.36%/31.79%,分别同比-0.06/-0.54pcts,其中2024Q3山西汾酒/酒鬼酒/舍得酒业/水井坊净利率分别同比-0.31/-42.22/-15.31/+2.89pcts,水井坊净利率同比提升,汾酒净利率相对稳定。2024Q1-3/2024Q3地产酒净利率分别为25.60%/18.23%,分别同比+0.67/-3.01pcts,其中2024Q3老白干酒/迎驾贡酒/伊力特净利率同比+3.10/+0.73/+0.90pcts,主要由产品结构提升带来,同时老白干酒营业税金率同比下降明显,利润率同比提升。

合同负债环比减少,高端现金流稳定

合同负债环比略下降,洋河环比提升明显。2024Q1-3高端酒合同负债同比/环比分别为+13.52/-8.35亿元,其中泸州老窖回款环比略提升,贵州茅台相对稳定;2024Q1-3贵州茅台/五粮液/泸州老窖合同负债环比分别为-0.62/-10.85/+3.12亿元。2024Q1-3次高端酒合同负债同比/环比分别为+0.46/-3.05亿元,其中舍得酒业合同负债相对稳定,2024Q1-3汾酒合同负债环比-2.51亿元。2024Q1-3地产酒合同负债同比/环比分别为-38.46/+6.25亿元,Q3地产酒合同负债环比增加主要系洋河股份2024Q1-3合同负债环比+10.28亿元,其他酒企基本平稳。

高端酒现金回款同比稳定,五粮液与汾酒表现较好。2024Q1-3高端酒企/次高端酒/地产酒现金回款分别同增14.63%/11.62%/1.74%,高端酒与次高端酒现金流实现较高增长,地产酒表现稳健,其中酒鬼酒、舍得酒业、金种子酒相对承压。2024Q3高端酒企/次高端酒/地产酒现金回款分别同比+3.82%/+12.34%/-11.91%,次高端酒现金回款表现较好主要系山西汾酒现金回款同比增速较快,2024Q3五粮液现金回款同比增长18.70%,主要系公司营收增加及春节销售旺季收取的银行承兑汇票到期收现所致。次高端酒企中2024Q3现金回款同比表现除山西汾酒外均下降,地产酒中除古井贡酒/金徽酒2024Q3现金回款分别同比提升24.58%/12.73%外,其他酒企均保持稳定或同比下降。

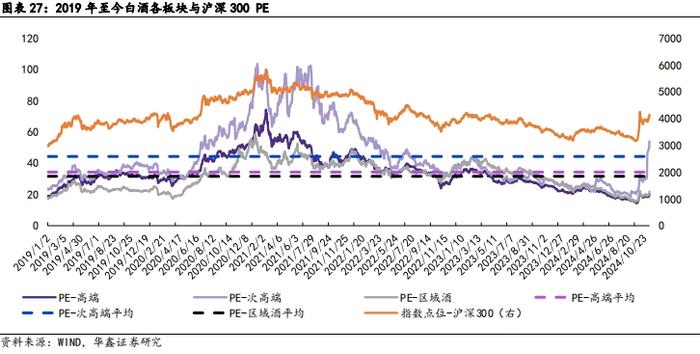

估值表现:低位震荡,长期在于基本面改善

整体绝对与相对估值均处于低位,后续抬升支撑力仍强。绝对估值上,2016年至今申万白酒指数PE均值为31.51,当前值为22.35,目前仍在低位,10年内市盈率分位点为25.24%,白酒板块绝对估值持续处于低位。相对估值上,2016年至今食品饮料板块与白酒板块相对沪深300平均市盈率分别为2.59/2.47,当前值为1.74/1.71,亦低于均值。分板块来看,2019年至今高端酒/次高端酒/地产酒PE平均值分别为34.32/44.32/31.61,当前值分别为20.14/54.04/21.92,各板块市盈率均已低于平均值。

估值底部形成,长短期回升驱动力不同。9月底板块超跌反弹,我们认为主要系利好政策驱动下,市场资金与情绪面回暖反弹,1)白酒板块作为商业模式优质资产,前期超跌后估值持续在底部震荡;2)央行出台多项利好货币政策,提振整体信心,带动资金注入全市场,市场及板块情绪亦快速升温。后续政策加码不及预期致板块估值回落,我们认为,Q3板块业绩出清后基本面安全边际较高,后续估值拉升确定性强,但长短期估值提升的内在驱动力与稳定性不同,短期依靠政策等宏观因素拉动市场情绪与资金回流,长期仍取决于消费力复苏从而带来的基本面恢复。

行业评级及投资策略

整体降速为渠道减负,内部分化加剧。我们认为2024Q1-3及2024Q3白酒板块整体业绩表现承压,内部亦有分化。1)消费环境整体疲软,渠道资金压力较大,经销商与终端收入增长预期与后续信心不明朗。多数酒企不再追求报表数据高增长,而是寻求渠道健康良性发展与自身增长目标间的动态平衡,故Q3业绩降速实际缓解酒企报表的增长压力与渠道回款的资金压力,有效为渠道减负从而促进行业长期良性健康发展。2)行业整体降速下更体现企业经营质量的稳定性与韧性,加剧分化表现;茅台作为业绩强韧性龙头标的,收入与现金流表现仍优,定海神针信心引领作用强;汾酒基地市场稳定性强,同时强品牌力与全价位带产品布局,为业绩稳健增长提供强支撑力;古井贡酒与今世缘依靠自身品牌势能与渠道精耕保持产品放量。3)后续业绩回升取决于政策利好带来的渠道信心回暖与消费力复苏带来的终端动销提升,现阶段我们建议重点关注低估值与业绩确定性强的白酒标的,重点推荐茅五泸+山西汾酒+今世缘+古井贡酒,关注洋河股份+迎驾贡酒+老白干+珍酒李渡。维持白酒行业“推荐”投资评级。

疫情波动风险;宏观经济波动风险;推荐公司业绩不及预期的风险;行业竞争或政策变动风险;消费税或生产风险等。

证券研究报告:《业绩降速渠道减压,底部调整静待拐点—白酒行业2024年三季报总结报告》

对外发布时间:2024年11月9日

发布机构:华鑫证券

本报告分析师:

孙山山 SAC编号:S1050521110005

本报告联系人:

肖燕南 SAC编号:S1050123060024

食品饮料组简介

孙山山:经济学硕士,6年食品饮料卖方研究经验,全面覆盖食品饮料行业,聚焦饮料子板块,深度研究白酒行业等。曾就职于国信证券、新时代证券、国海证券,于2021年11月加盟华鑫证券研究所担任食品饮料首席分析师,负责食品饮料行业研究工作。获得2021年东方财富百强分析师食品饮料行业第一名、2021年第九届东方财富行业最佳分析师食品饮料组第一名和2021年金麒麟新锐分析师称号。注重研究行业和个股基本面,寻求中长期个股机会,擅长把握中短期潜力个股;勤于思考白酒板块,对苏酒有深入市场的思考和深刻见解。

肖燕南:湖南大学金融硕士,于2023年6月加入华鑫证券研究所,研究方向是次高端等白酒和软饮料板块。

廖望州:香港中文大学硕士,CFA,3年食品饮料行业研究经验,覆盖啤酒、卤味、徽酒领域。

张倩:厦门大学金融学硕士,于2024年7月加入华鑫证券研究所,研究方向是调味品、速冻品以及除徽酒外的地产酒板块。

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,以勤勉的职业态度,独立、客观地出具本报告。本报告清晰准确地反映了本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接收到任何形式的补偿。

法律声明

本微信平台所载内容仅供华鑫证券的客户参考使用。因本资料暂时无法设置访问限制,若您并非华鑫证券的客户,为保证服务质量、控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。我们对由此给您造成的不便表示诚挚歉意,非常感谢您的理解与配合!