设备更新、消费品以旧换新,这些税收知识需了解!

转自:中国税务报

国务院印发《推动大规模设备更新和消费品以旧换新行动方案》以来,各地积极落实设备更新、消费品以旧换新、回收循环利用、标准提升等行动,其中有一些税收知识需要了解,我们进行了梳理,下拉查看↓

一

设备、器具一次性税前扣除

企业在2024年1月1日至2027年12月31日期间新购进的设备、器具,单位价值不超过500万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧。

设备、器具是指除房屋、建筑物以外的固定资产。

二

消费品以旧换新

问:商家采用以旧换新方式销售货物,增值税计税依据如何确认?

答:根据规定,纳税人采取以旧换新方式销售货物,应按新货物的同期销售价格确定销售额。

考虑到金银首饰以旧换新业务的特殊情况,对金银首饰以旧换新业务,可以按销售方实际收取的不含增值税的全部价款征收增值税。即商家按照实际收到的不含增值税的全部价款作为计税依据。

三

绿色家电消费补贴

问:今年国家实施大规模设备更新和消费品以旧换新行动,对个人消费者购买2级及以上能效或水效标准的冰箱、洗衣机、电视、空调、电脑、热水器、家用灶具、吸油烟机等8类家电产品给予以旧换新补贴。补贴标准为产品销售价格的15%,对购买1级及以上能效或水效标准的产品,额外再给予产品销售价格5%的补贴。补贴部分由政府向企业进行支付。我们公司属于参与企业,向消费者销售绿色家电时我们应如何确定增值税计税基础呢?

答:家电消费补贴属于政府为促进消费而发放的补贴,对于消费者来说购买绿色家电少花了钱,但是对于销售企业来说,这种补贴不属于商业折扣,而是相当于政府替消费者承担了一部门购买绿色家电的费用,因此商家不能以补贴后的价格作为计税基础,应该以补贴前的价格作为计税基础。

四

资源综合利用

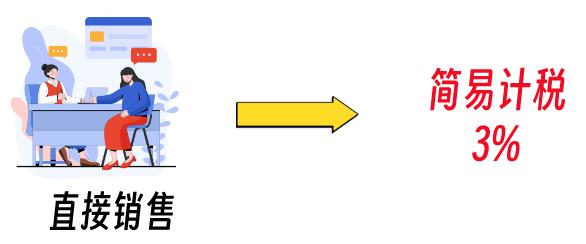

(一)一般纳税人销售其收购的再生资源,可选择简易计税

从事再生资源回收的增值税一般纳税人销售其收购的再生资源,可以选择适用简易计税方法依照3%征收率计算缴纳增值税,或适用一般计税方法计算缴纳增值税。

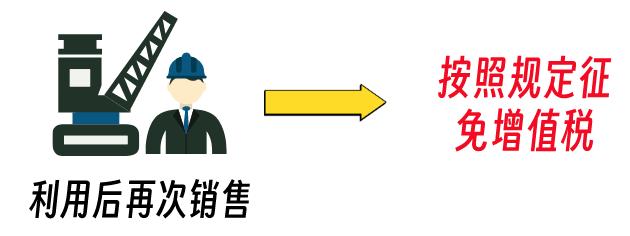

(二)再生资源回收并销售征免增值税

除纳税人聘用的员工为本单位或者雇主提供的再生资源回收不征收增值税外,纳税人发生的再生资源回收并销售的业务,均应按照规定征免增值税。

Tips:与第一条需要对比看,第一条强调纳税人回收再生资源后不经过加工直接销售,这一条强调的是纳税人将再生资源利用后再次销售。

(三)资源综合利用产品及劳务增值税即征即退

自2022年3月1日起,增值税一般纳税人销售自产的资源综合利用产品和提供资源综合利用劳务,可享受增值税即征即退政策。

(四)综合利用资源生产产品取得的收入在计算应纳税所得额时减计收入

企业以《资源综合利用企业所得税优惠目录》规定的资源作为主要原材料,生产国家非限制和禁止并符合国家和行业相关标准的产品取得的收入,减按90%计入收入总额。

五

购置专用设备

企业购置并实际使用规定的环境保护、节能节水、安全生产等专用设备,该专用设备的投资额的10%可以从企业当年的应纳税额中抵免;当年不足抵免的,可以在以后5个纳税年度结转抵免。专用设备在5年内转让、出租的,应当停止享受企业所得税优惠,并补缴已经抵免的企业所得税税款。