【华龙机械】2024年三季报综述:三季度业绩有所改善,把握结构性投资机会

(来源:华龙证券研究)

邢甜:机械行业分析师

核心观点:

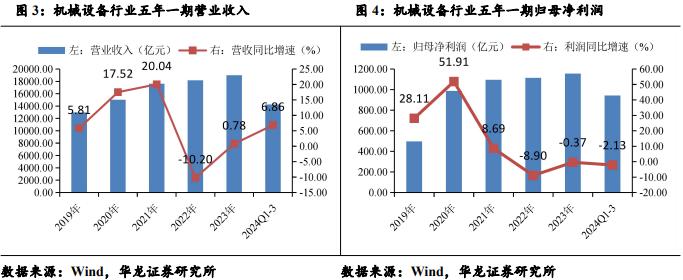

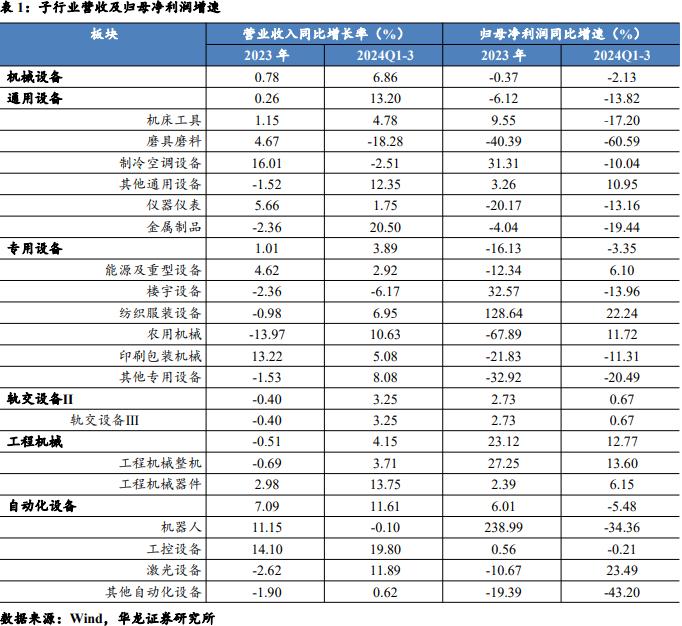

行业利润承压,但较2024H1有所改善。机械行业2024年前三季度共实现营业收入14262.74亿元,同比+6.86%,实现归母净利润942.76亿元,同比-2.13%。单三季度,行业营业收入增速为5.78%,同比+4.22pct,环比+2.56pct;归母净利润增速为2.48%,同比+0.95pct,环比+12.03pct,行业成长能力改善明显。考虑到2023年4季度低基数效应,预计2024年4季度归母净利润增速有望延续正增长。

通用设备:三季度环比改善,关注复苏进程。2024年前三季度通用设备板块共实现营业收入3819.01亿元,同比+13.2%;实现归母净利润210亿元,同比-13.82%。我们认为,伴随稳增长政策的持续推进,以及新一轮增量政策的落地,我国宏观经济景气度有望得到改善。在此背景下,通用设备复苏进程有望加快。

专用设备:内部分化,农机&纺服设备表现较好。2024年前三季度,专用设备共实现营业收入3687.21亿元,同比+3.89%;实现归母净利润231.2亿元,同比-3.35%。专用设备内部分化,农机受政策补贴需求向好,收入及利润均有所恢复;纺织服装设备受海外补库影响,景气上行,利润增速大于收入增速;楼宇设备承压,我们认为,未来随着政策的进一步发力,房地产市场有望逐步筑底企稳,楼宇设备有望边际改善。

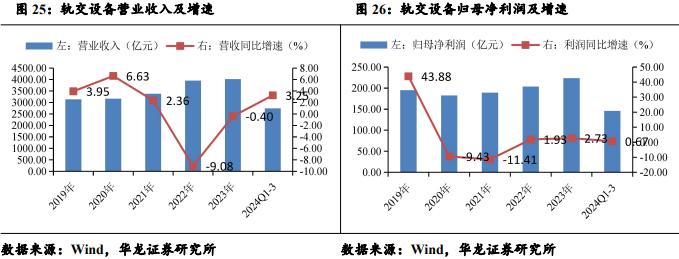

轨交设备:景气依旧,龙头具备优势。轨交设备2024年前三季度实现营业收入2742.32亿元,同比+3.25%;实现归母净利润145.89亿元,同比+0.67%。轨交设备经过多年发展,目前形成了较为稳定的竞争格局,中国中车占据较大市场份额,贡献一半以上的收入。我们认为,行业近期涨幅相对较小,政策推动更新需求释放,行业估值中枢有望上移。

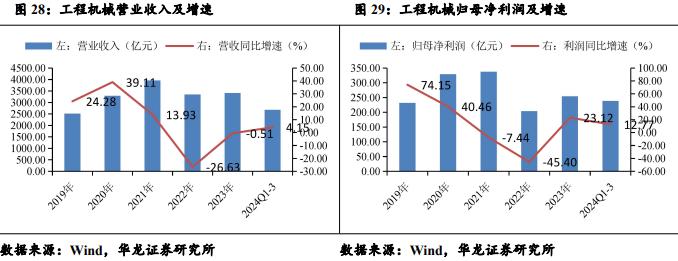

工程机械:基本面右侧,确定性较强。2024年前三季度,工程机械行业共实现营业收入2679.59亿元,同比+4.15%;实现归母净利润238.67亿元,同比+12.77%,营收及利润增速相较年中进一步提升。我们认为,行业中长期逻辑①内需复苏、②更新周期、③出海竞争力提升未变,且整机厂商多进行内部改革,盈利能力及盈利质量均有所改善。行业目前属于基本面右侧,确定性较强,看好行业长期发展。

自动化设备:盈利恶化,工控&激光设备表现较好。自动化设备2024年前三季度实现营业收入1334.6亿元,同比+11.61%;实现归母净利润116.99亿元,同比-5.48%。我们认为,激光设备处于周期底部,下游结构性复苏,可关注复苏进展以及价格战趋缓带来的盈利能力修复;工控设备可以关注下游复苏进程较好方向,以及全球化布局较为完善的企业。

投资建议:机械设备行业整体利润延续承压,但前三季度较2024H1有所改善。我们认为,国内宏观经济在政策加持下有望好转,机床、工控、工程机械等与宏观景气相关性较高的板块有望边际改善;另外,科技方向题材景气轮动,仪器仪表、机器人等方向热点不断,具备结构性投资机会。维持行业“推荐”评级。

风险提示:1)宏观经济周期波动风险2)行业发展不及预期风险3)原材料价格波动风险4)财报准确性风险5)第三方数据错误及统计误差风险。

1.机械设备行业行情回顾

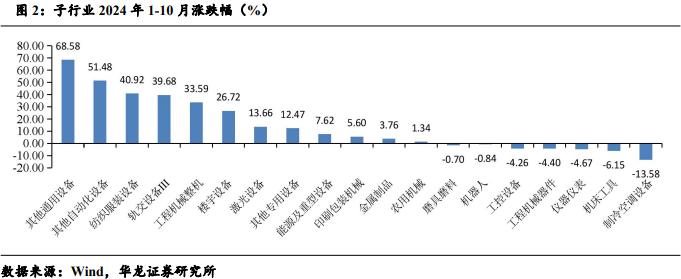

2024年年初至今(2024年10月31日),机械设备行业上涨18.07%,同期沪深300指数上涨13.4%,相对收益4.66%,在一级31个行业中排名第17位。

子行业涨幅前五分别为:其他通用设备(+68.58%)、其他自动化设备(+51.48%)、纺织服装设备(+40.92%)、轨交设备(+39.68%)、工程机械整机(+33.59%);子行业跌幅前五分别为制冷空调设备(-13.58%)、机床工具(-6.15%)、仪器仪表(-4.67%)、工程机械器件(-4.4%)、工控设备(-4.26%)。

2. 利润边际好转,经营质量有所改善

机械设备行业2024年前三季度共实现营业收入14262.74亿元,同比+6.86%,实现归母净利润942.76亿元,同比-2.13%。行业利润承压,但较2024H1有所改善。

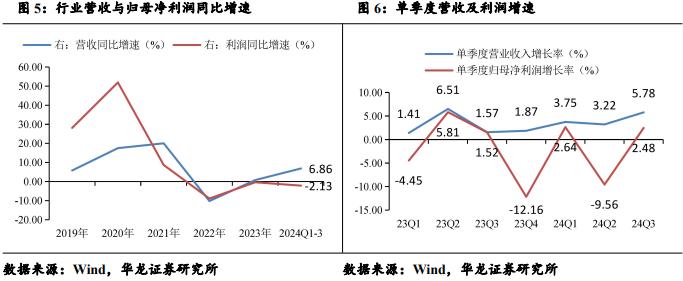

单三季度,行业营业收入增速为5.78%,同比+4.22pct,环比+2.56pct;归母净利润增速为2.48%,同比+0.95pct,环比+12.03pct。单三季度,行业成长能力改善明显。考虑到2023年4季度低基数效应,预计2024年4季度归母净利润增速有望延续正增长。

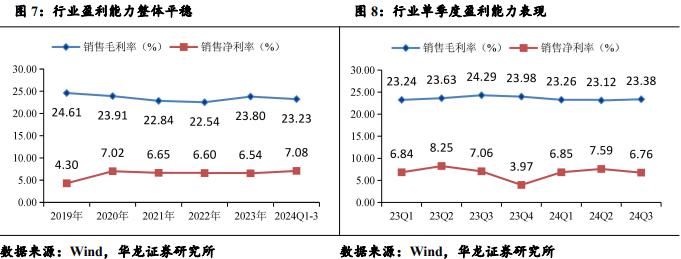

行业整体盈利能力保持平稳,环比半年报有所改善。2024年前三季度,机械行业实现毛利率23.23%,同比-0.49pct,环比+0.05pct,毛利率保持平稳;销售净利率7.08%,同比-0.45pct,环比+0.22pct。单三季度,行业毛利率23.38%,同比-0.91pct,环比+0.26pct;净利率6.76%,同比-0.29pct,环比-0.83pct。

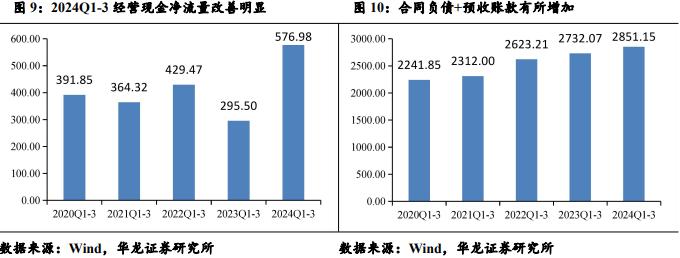

2024年前三季度,机械设备行业产生经营活动现金流量净额576.98亿元,同比增加281.48亿元,经营质量提升明显;合同负债与预收账款总额为2851.15亿元,同比增加119.09亿元,前三季度行业整体订单有所增多。

分子行业看,2024年前三季度:

(1)通用设备:①其他通用设备收入及利润增速较2023年好转;②仪器仪表板块利润增速降幅收窄;③机床工具营收增速提升,但利润增速下滑较多。

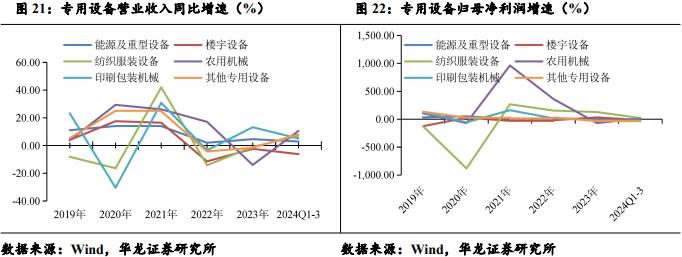

(2)专用设备:①能源及重型装备利润增速有所好转;②楼宇装备营收增速及利润增速均出现下滑,且利润增速下滑幅度较大;③纺织服装设备营收利润增速双增,但利润增速较2023年度降低较多;④农用机械营业收入与利润增速均出现反转;⑤其它专用设备营收增速反转,利润增速降幅收窄。

(3)轨交设备:营收增速反转,利润增速有所下降。

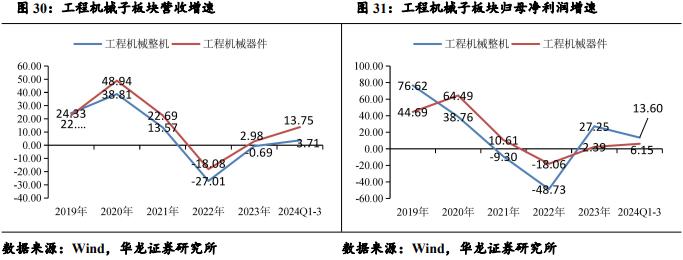

(4)工程机械:①整机营收及利润均实现正增长,且利润增速大于收入增速;②器件营收及利润同样实现双增长,但收入增速大于利润增速。

(5)自动化设备:①机器人收入及利润均出现同比下滑,利润增速下滑较多;②工控设备营收增速提升,利润增速小幅下滑;③激光设备营收利润双增,利润增速大于营收增速;④其他自动化利润增速下滑幅度较大,盈利能力恶化。

3.子行业业绩分析及展望

3.1通用设备:三季度环比改善,关注复苏进程

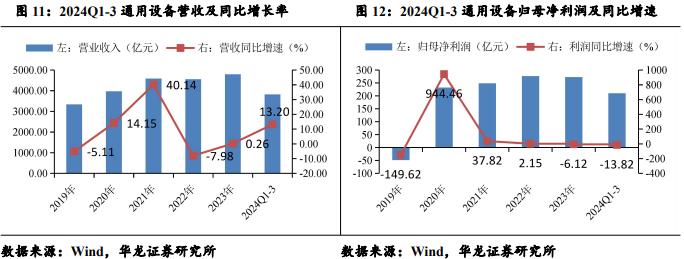

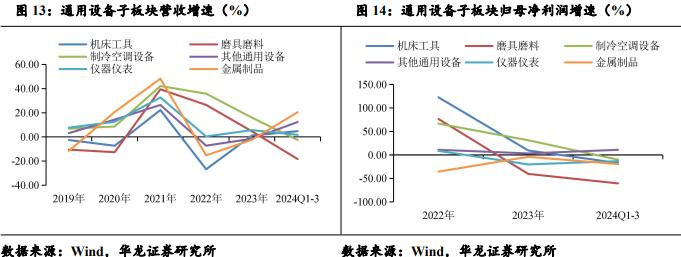

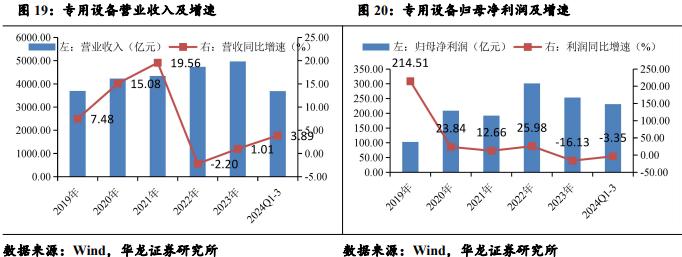

2024年前三季度通用设备板块共实现营业收入3819.01亿元,同比+13.2%;实现归母净利润210亿元,同比-13.82%。板块整体增收不增利,主要是受磨具磨料(-60.59%)、金属制品(-19.44%)、机床工具(-17.2%)拖累。

营收端:增速主要由金属制品及其他通用设备贡献,磨具磨料与制冷空调设备收入出现同比下滑。2024年前三季度通用设备子板块营收增速由高到低分别为金属制品(+20.5%)、其他通用设备(+12.35%)、机床工具(+4.78%)、仪器仪表(+1.75%)、制冷空调设备(-2.51%)、磨具磨料(-18.28%)。

利润端:仅其他通用设备归母净利润同比正增长,磨具磨料利润下降幅度较大。2024年前三季度归母净利润增速由高到低分别为其他通用设备(+10.95%)、制冷空调设备(-10.04%)、仪器仪表(-13.16%)、机床工具(-17.2%)、金属制品(-19.44%)、磨具磨料(-60.59%)。

其他通用设备归母净利润同比正增长,主要受益于新柴股份(301032.SZ)、昊志机电(300503.SH)、鲍斯股份(300441.SZ)、德马科技(688360.SH)等公司业绩大幅增长。

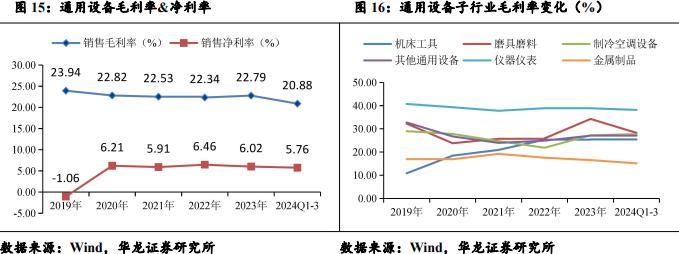

前三季度盈利能力较半年报有所改善,制冷空调设备表现较好。2024年前三季度,通用设备毛利率20.88%,同比-1.62pct,环比+0.3pct;净利率5.76%,同比-1.46pct,环比+0.22pct。子行业中,制冷空调设备毛利率同比+0.34pct至27.71%,其余行业均同比下降,磨具磨料毛利率下降-7.78pct至28.28%。各子行业毛利率环比数据均有所改善,机床工具环比+1.49pct。

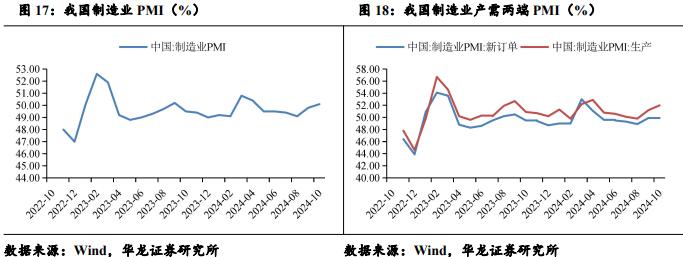

2024年10月,我国制造业PMI50.1%,时隔五个月重回景气区间。新订单PMI50%,生产端PMI52%,均处于扩张区间,我国逆周期调节政策初见成效。展望后续,我们认为伴随稳增长政策的持续推进,以及新一轮增量政策的落地,我国宏观经济景气度有望得到改善。在此背景下,通用设备复苏进程有望加快。

建议关注:①盈利有所改善的机床工具板块;②竞争格局良好,毛利率较高的仪器仪表板块;③利润增长较好的制冷空调设备。

3.2专用设备:内部分化,纺服设备&农机表现较好

2024年前三季度,专用设备共实现营业收入3687.21亿元,同比+3.89%;实现归母净利润231.2亿元,同比-3.35%。专用设备内部分化,农机受政策补贴需求向好,收入及利润均有所恢复;纺织服装设备受海外补库影响,景气上行,利润增速大于收入增速;楼宇设备受房地产影响较大,我们认为前三季度房地产市场虽然出台一系列支持性政策,但基本面仍具压力。预计未来随着政策的进一步发力,房地产市场有望逐步筑底企稳,楼宇设备有望边际改善。

营收端:仅楼宇设备增速出现下滑,其余同比增速均为正值。2024年前三季度专用设备营业收入增速由高到低分别为农用机械(+10.63%)、其它专用设备(+8.08%)、纺织服装设备(+6.95%)、印刷包装设备(+5.08%)、能源及重型设备设备(+2.92%)、楼宇设备(-6.17%)。

利润端:纺织服装设备&农机利润增速相对较高,楼宇设备及其他专用设备拖累板块利润增速。2024年前三季度专用设备归母净利润增速由高到低分别为纺织服装设备(+22.24%)、农用机械(+11.72%)、能源及重型装备(+6.1%)、印刷包装设备(-11.31%)、楼宇设备(-13.96%)、其他专用设备(-20.49%)。

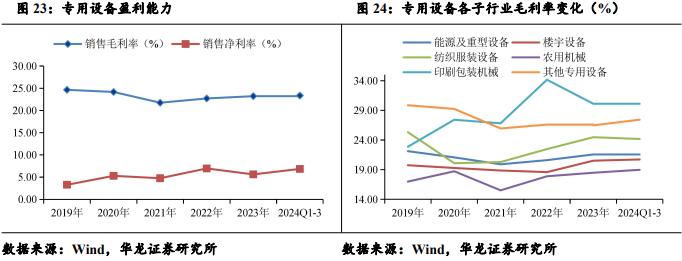

2024年前三季度专用设备板块毛利率23.36%,同比+0.27pct,环比-0.02pct;销售净利率为6.86%,同比-0.37pct,环比-0.53pct,盈利能力基本保持平稳。子板块中,能源及重型装备毛利率为21.66%,同比+0.58pct,环比+0.09pct;其他专用设备毛利率27.44%,同比+0.42pct,环比+0.81pct。

我们认为,专用设备各子板块特征明显,不存在一致性逻辑。具体来看,①纺服设备在复苏初期,景气有望继续提升;②农业机械化仍有提升空间,政策补贴下需求预计好转,可关注龙头企业。

3.3轨交设备:景气依旧,龙头具备优势

轨交设备2024年前三季度实现营业收入2742.32亿元,同比+3.25%;实现归母净利润145.89亿元,同比+0.67%。轨交设备经过多年发展,目前形成了较为稳定的竞争格局,中国中车占据较大市场份额,贡献一半以上的收入。

2024年前三季度,轨交设备行业毛利率20.67%,同比-0.43pct,环比-0.03pct,盈利能力小幅恶化。

政策角度:①2024年10月8日,国家发展改革委介绍“系统落实一揽子增量政策扎实推动经济向上结构向优、发展态势持续向好”有关情况时提到“加快完善民营企业参与国家重大项目建设的长效机制,推动更多民间资本参与铁路、能源、水利等重大基础设施项目建设。”民资参与铁路建设,有望激发行业活力。②2024年7月18日,交通运输部等十三部门关于印发《交通运输大规模设备更新行动方案》的通知,指出七大更新行动,并指出2028年为主要目标达成的时间节点。

投资角度:2023年,全国铁路完成固定资产投资7645亿元,2023年1-9月铁路固定资产投资共5089亿元。2024年1-9月全国铁路固定资产投资总额5612亿元,按2023年1-9月投资总额占全年投资总额比例计算,2024年总投资有望达8431亿元,同比增加约10.28%。我们认为,行业近期涨幅相对较小,政策推动更新需求释放,行业估值中枢有望上移。

3.4工程机械:基本面右侧,确定性较强

2024年前三季度,工程机械行业共实现营业收入2679.59亿元,同+4.15%;实现归母净利润238.67亿元,同比+12.77%,营收及利润增速相较年中进一步加快。受益于主要企业经营质量提升,以及毛利较高的出口占比提升,行业利润增速大于收入增速。

营收端:增速较年中有所加快,器件收入增速优于整机。2024年前三季度整机、器件的营业收入增速分别为3.71%、13.75%,较2024H1的1.45%、10.37%有所加快。

利润端:主机厂归母净利润增速较高,经营质量较好。2024年前三季度整机归母净利润同比增速为13.6%,高于营收增速,整机厂商更注重经营质量;器件归母净利润同比增速为6.15%,低于营业收入增速。

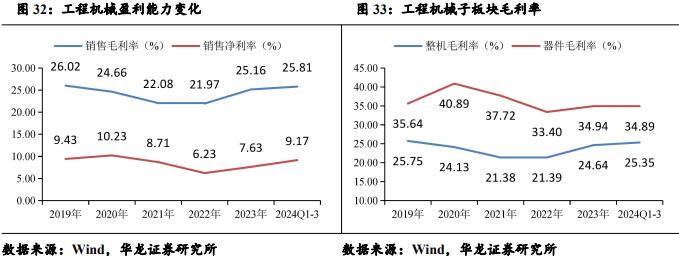

2024年前三季度,工程机械行业毛利率25.81%,同比+0.48pct,环比+0.22pct;销售净利率9.17%,同比+0.85pct,环比-0.22pct,盈利能力有所提升。细分来看,器件毛利率34.89%,同比+0.39pct;整机毛利率25.35%,同比+0.47pct。器件盈利能力更强,整机盈利能力提升较快。

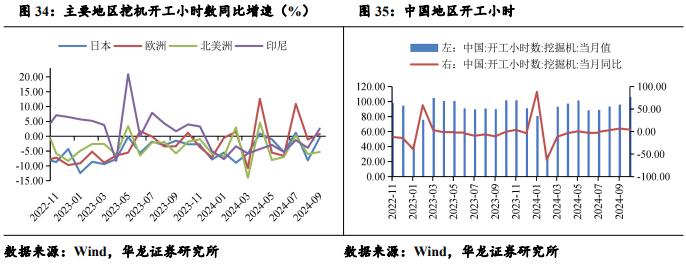

销售端:CME预测10月挖机销量16000台,同比增长10%。其中,国内市场预估销量8000台,同比增长近18%。出口市场预估销量8000台,同比增长近3%。按照CME观测数据,2024年1-10月,国内市场同比增长超过9%,出口市场销量同比下降8%,数据环比1-9月均有改善。

开工端:2024年9月,全球主要地区挖机开工小时数同比增速有所好转;中国小松挖掘机开工小时数95.3,同比增长6.9%。2024年8月,中国地区小松挖掘机开工小时数为92.7小时,同比增长3%,国内开工小时数连续两个月同比增长,开工端有所好转。

我们认为,行业中长期逻辑①内需复苏、②更新周期、③出海竞争力提升未变,且整机厂商多进行内部改革,盈利能力及盈利质量均有所改善。行业目前属于基本面右侧,确定性较强,看好行业长期发展。

3.5自动化设备:内部分化,工控&激光表现较好

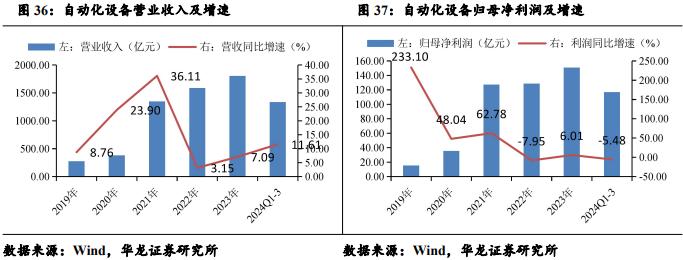

自动化设备2024年前三季度实现营业收入1334.6亿元,同比+11.61%;实现归母净利润116.99亿元,同比-5.48%。呈现“增收不增利”现象,子板块表现分化严重,工控设备、激光设备表现相对较好。

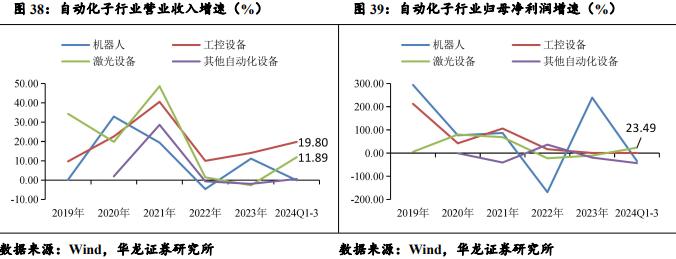

收入端:工控设备、激光设备收入增长较快,机器人需求萎缩收入下滑。2024年前三季度自动化子板块收入增速由高到低分别为工控设备(+19.8%)、激光设备(+11.89%)、其他自动化设备(+0.62%)、机器人(-0.1%)。

利润端:激光设备盈利改善明显,利润增速大于收入增速,其余板块盈利能力堪忧。2024年前三季度自动化子板块归母净利润增速由高到低分别为激光设备(+23.49%)、工控设备(-0.21%)、机器人(-34.36%)、其他自动化设备(-43.2%)。机器人板块利润下滑较多,主要是龙头企业受光伏业务下滑影响较多。

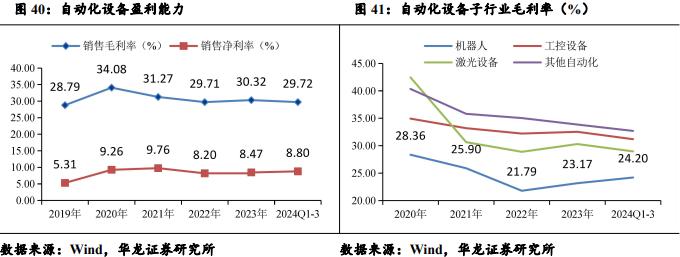

2024年前三季度,自动化设备行业毛利率29.72%,同比-1.41pct;销售净利率8.8%,同比-1.15pct,盈利能力恶化。子板块中,除机器人(同比+0.23pct)外其余板块毛利率均出现不用程度下滑,其他自动化(同比-2.77pct)及工控设备(同比-2.05pct)下滑较多。

我们认为,自动化设备受竞争加剧,下游表现不佳等原因影响,盈利能力出现不同程度恶化。具体看:(1)机器人下游行业需求呈分化趋势,光伏、锂电需求减少,汽车、金属加工、电子等应用领域需求增长。行业短期受下游需求波动影响,业绩表现不佳。中长期看,①下游结构调整优化,新能源占比下降,行业盈利水平预计恢复;②高端装备自主可控的要求日益提升,国产品牌的份额有望进一步提升,长期向好趋势不改;③工业机器人企业多布局人形机器人领域,有望贡献第二增长曲线。(2)激光设备处于周期底部,下游结构性复苏,关注复苏进展以及价格战趋缓带来的盈利能力修复;(3)工控设备可以关注下游复苏进程较好方向,以及全球化布局较为完善的企业。

4投资建议

机械设备行业整体利润延续承压,但前三季度较2024H1有所改善。我们认为,国内宏观经济在政策加持下有望好转,机床、工控、工程机械等与宏观景气相关性较高的板块有望边际改善;另外,科技方向题材景气轮动,仪器仪表、机器人等方向热点不断,具备结构性投资机会。维持行业“推荐”评级。

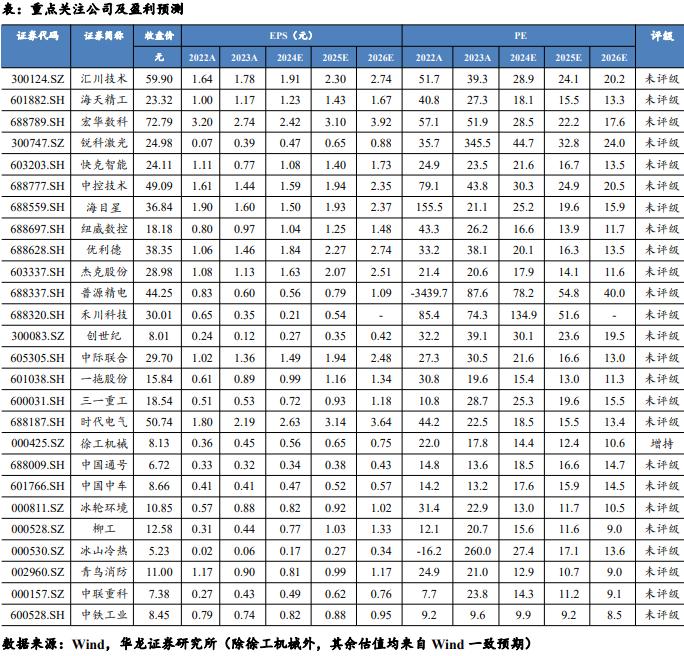

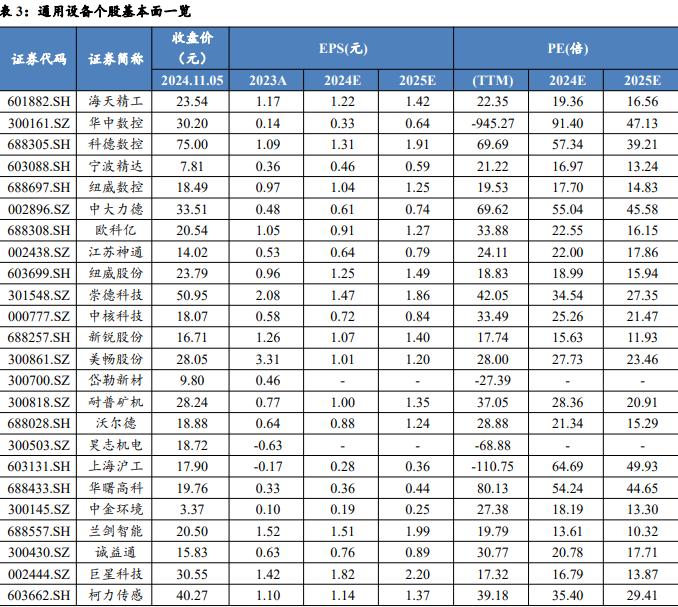

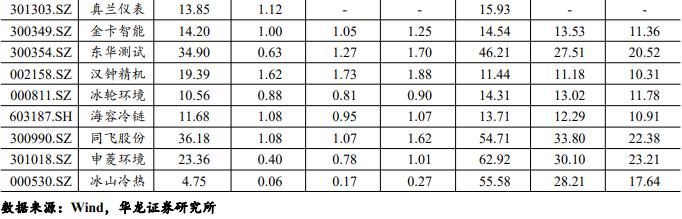

通用设备:关注机床工具、制冷空调设备、仪器仪表。个股:海天精工(601882.SH)、纽威数控(688697.SH)、创世纪(300083.SZ)、冰山冷热(000530.SZ)、冰轮环境(000811.SZ)、优利德(688628.SH)、普源精电(688337.SH)等。

专用设备:关注农机、纺织服装设备。个股:一拖股份(601038.SH)、宏华数科(688789.SH)、杰克股份(603337.SH)、青鸟消防(002960.SZ)等。

轨交设备:关注龙头企业。个股关注:中国中车(601766.SH)、中铁工业(600528.SH)、中国通号(688009.SH)、时代电气(688187.SH)等。

工程机械:关注主机龙头。个股:徐工机械(000425.SZ)、三一重工(600031.SH)、中联重科(000157.SZ)、柳工(000528.SZ)、中际联合(605305.SH)等。

自动化设备:关注工控、激光设备板块。个股:汇川技术(300124.SZ)、快克智能(603203.SH)、中控技术(688777.SH)、禾川科技(688320.SH)、海目星(688559.SH)、锐科激光(300747.SZ)等。

5.风险提示

宏观经济周期波动风险机械行业具周期性,宏观经济周期性波动可能会对所属行业公司业产生影响。

行业发展不及预期风险

行业发展影响因素较多,若发生不利因素可能会对导致行业发展不及预期。

原材料价格波动风险

机械行业属于典型的制造业,需要大量、多品类的原材料,若原材料价格大幅波动,可能会对相关公司产生影响。

财报准确性风

本文基于财务报表公布数据进行统计研究,若上市公司财务数据披露不准确、不真实、不完整,可能会对报告准确性产生影响。

第三方数据错误及统计误差风险

本文采用较多第三方数据,并进行了大量的统计分析,不排除第三方数据有误风险,且统计过程中多保留两位小数,可能存在统计误差。