【东海周报】上周大事密集落地,后续怎么看?

(来源:东海基金)

市场回顾

股市

上周市场强势上涨,周度维度成长继续上涨,科技+券商带领大盘上涨,内需方向阶段性表现;换手率环比回升,融资余额大幅增加。

数据来源:Wind,统计区间:2024/11/4-2024/11/8

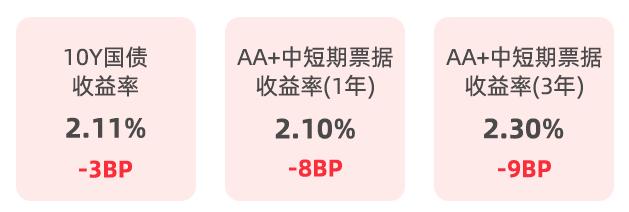

债市

上周资金面先松后紧,周内美国大选落地,全国人大常委会化债政策符合市场预期,权益及债券市场表现均较强,30y国债利率向下突破2.3%。信用债方面收益率下行,信用利差全面压缩。

数据来源:Wind,统计区间:2024/11/4-2024/11/8

市场展望

股市

上周大事密集落地:美国大选落地、美联储预期内降息25BP、国常会顺利召开(新闻发布会)总体部署了“6+4”的地方政府存量隐性债务化债方案。

此前认为美国大选结果可能会影响美联储的货币政策,可能会导致国际资金流向和风险偏好变化,以及贸易和国内产业政策变化,进而影响我国出口和新能源等制造业的需求、影响A股市场。对于此轮化债方案,我们建议从政策出发点、整体框架和方向来理解,目前A股仍然处于估值修复的行情当中,建议以乐观的态度来看待,不必过于纠结具体数字和短期效果。

统计局发布2024年10月通胀数据,内需方面需关注后续政策。10月,CPI环比为-0.3%,弱于过去20年季节性均值的0.1%,PPI环比降幅继续缩窄,环比-0.1%。两个指标同比均较前值有0.1个点的回落。——CPI主要拖累为食品和能源,PPI主要拖累为生活资料。综合国内外政策影响,特朗普贸易政策预期下,出口产业链业绩可能在未来三个季度获得支撑,进而支撑A股整体盈利和经济增长,压力可能在2025年下半年开始体现;财政政策的出手,家电消费补贴效果初现,报表数据的验证虽然仍需等待。综合内外因素,我们认为数据端有望在明年一季度前后有所体现,中报后经历验证。

行业配置:维持三位一体配置。

① 常委会化债表态,政策继续发力。

此轮化债方案形式及时间起点方面均超预期,我们认为或可关注政府应收账款占比高的公司,特别是具有持续收益能力的公司;对于后续政策发力展望,建议持续关注内需方向。

②维持稳定类资产+高弹性两端配置。高弹性资产以科技和非银行金融为代表,A股历史上的较大幅度上涨中,成长方向几乎从不缺席,根本原因在于其估值对无风险利率和风险溢价极为敏感,又具备长周期景气向上的高弹性条件;稳定类资产以红利和出海为代表,稳定类资产上半年获得青睐的核心在于盈利预期的确定性,其配置价值也在于其自下而上盈利的可验证和可预期性。

债市

展望后市,未来一段时间债券市场进入利空真空期,债市做多确定性较高。信用债受益于化债政策,票息策略占优,优质区域可适当拉长久期。建议关注年内政府债券发行节奏及后续财政政策出台情况。

要闻点评

人大常委会10万亿化债方案

2024年11月8日,全国人大常委会办公厅举办新闻发布会,宣布了十四届全国人大常委会第12次会议关于“增加地方政府债务限额置换存量隐性债务”的决议,并发布关于增量财政政策的若干信息。新闻发布会指出,为贯彻落实党中央决策部署,在压实地方主体责任的基础上,国务院提出增加6万亿元地方政府债务限额置换存量隐性债务的议案,支持各地积极稳妥化解存量隐性债务;从2024年开始,连续五年每年从新增地方政府专项债券中安排8000亿元,补充政府性基金财力,专门用于化债,累计可置换隐性债务4万亿元;此外,2029年及以后年度到期的棚户区改造隐性债务2万亿元,仍按原合同偿还。整体方案在化债形式及时间起点方面均超预期:地方专项债不占用赤字,其利息偿还的主要来源是项目经营收入和土地出让收入,可以合理预期后期其他政策配合出台;本轮三年化债起点是2024年,节奏上体现出本轮化债的紧迫性和帮助地方政府腾出更多精力和财力促发展、保民生的指导精神。此外,此次化债方案为财政调节的一部分,主要围绕地方债预算限额与化债工作,中央预算内资金支持并不是本次人大常委会审核内容,收储、补充国有大型商业银行核心一级资本等其他方面工作细则值得期待。相对比数字,我们认为本轮化债方案所代表的化债思路的转变更为重要,新的思路和框架下,化债规模和对于经济增长的促进作用可以站在更长的时间周期进一步观察。

国内10月通胀略低于预期

PPI环比降幅继续缩窄,但仍在-0.1%的环比负增区间。CPI环比为-0.3%,持平于1998年以来的三个同期环比低点,弱于过去20年季节性均值的0.1%。两个指标同比均较前值有0.1个点的回落。CPI主要拖累为食品和能源,PPI主要拖累为生活资料,核心CPI角度历史经验显示数据可能已经触底,下一阶段,价格对于GDP形成支撑需求刺激和供给优化需要共同发力。

美联储如期降息

11月FOMC会议如期降息25bps至[4.5,4.75]%,发布会上鲍威尔主要强调了对美国债务可持续性的担忧和坚决维护美联储独立性的态度。市场对于此次降息预期较为充分,美联储对后续政策路径的表态更为重要;鲍威尔称委员对于短期是否降息并未做出任何判断,会议声明删除了“委员会对通胀回落更有信心”的措辞,暗示了对远期通胀的担忧;提及2025年,鲍威尔称“不会排除任何可能,但明年加息不在我们的计划之内”。

风险提示:本文相关观点不代表任何投资建议或承诺。本内容涉及的关注和研究方向仅为当前根据市场情况选取的重点关注领域,不必然代表未来投资方向。基金管理人有权根据市场变化选取符合合同要求的投资标的,具体以实际投资情况为准。东海基金管理有限责任公司(以下简称“本公司”)或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。未经本公司事先许可,任何人不得将此报告或其任何部分以任何形式进行派发、复制、转载或发布,或对本专栏内容进行任何有悖原意的删节或修改。本公司承诺以诚实信用、勤勉尽责的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益,投资者投资于本公司基金时应认真阅读相关基金合同、招募说明书、基金产品资料概要等文件并选择适合自身风险承受能力的投资品种进行投资。我国基金运作时间较短,不能反映所有发展阶段,相关历史数据并不预示其未来发展趋势,也不构成对东海基金管理的基金的未来业绩表现的保证。相关资料仅供参考,不构成投资建议。投资有风险,入市需谨慎。

东海基金伴您每一天