【兴证固收.利率】总量稳是前提,结构优是发力点 ——2021年4季度央行货币政策执行报告解读

本次报告对于经济下行压力更为强调,或反映政策“稳增长”诉求明显增强;同时判断“通胀压力整体可控”,物价走势中长期保持稳定整体无虞。

“总量稳、结构优”可能是未来央行流动性管理的核心目标,为实现这一目标需要货币端和信贷端的相互配合。

货币端维持流动性合理充裕是实现“总量稳”的前提。

“有力扩大信贷投放”则要求从供需两端缓解信贷投放的约束。1)供给端来看,提高银行的放贷意愿和能力是重点所在。2)需求端来看,需着力培育和激发实体经济信贷需求。

目前“总量稳”目标已基本实现,下一阶段的重点可能在于推动“结构优”目标的实现。

“稳定大局、统筹协调、分类施策、精准拆弹”方针下,政策对于“防风险”的关注度仍高。

宽货币进一步确认,社融超预期走强带动宽信用预期上行,长端利率债波动在上升,信用债价值确定性大于利率债,信用及品种利差压缩的机会更为确定,品种下沉策略延续。央行4季度货币政策执行报告进一步确定了宽货币的整体基调,1月社融超预期走强叠加Q4货政报告对于信贷扩张的关注带动市场的宽信用预期进一步上行。落实到策略层面,宽货币进一步确认+宽信用预期抬升,债市长端的波动在上升,大的机会仍需等到稳增长、宽信用利空政策的消退,价值最为确定是是信用债(宽信用预期上升的环境利于信用债),信用及品种利差大概率仍有可能压缩,信用债品种下沉策略延续,有溢价的优质资产仍将进一步被追逐(央企国企永续债、银行资本补充工具、券商保险次级债、强担保城投债、融资+基本面改善的优资质央企、地方国企地产债等)。

风险提示:基本面下行超预期、房地产政策超预期、财政支出力度超预期。

本次报告对于经济下行压力更为强调,或反映政策“稳增长”诉求明显增强;同时判断“通胀压力整体可控”,物价走势中长期保持稳定整体无虞。

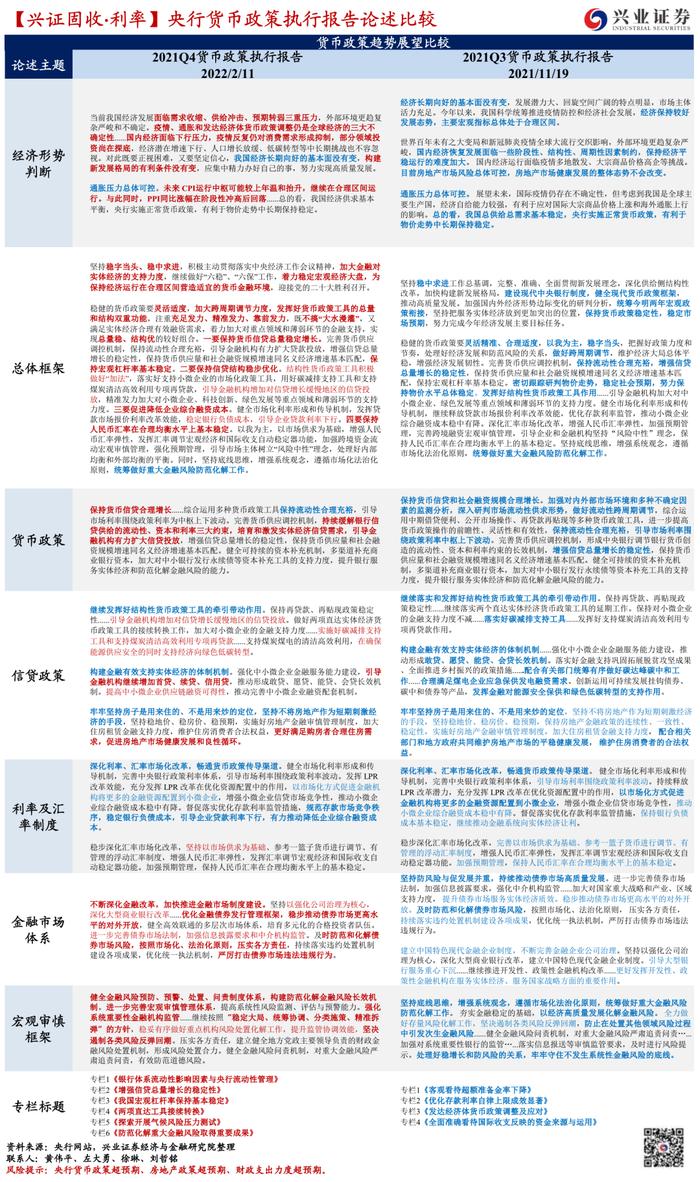

1)对经济形势的判断方面,本次报告延续中央经济工作会议中对于经济发展面临“需求收缩、供给冲击、预期转弱”三重压力的表述,同时强调“疫情、通胀和发达经济体货币政策调整仍是全球经济的三大不确定性”,或表明目前内外部压力对我国经济增长动能均有所拖累。与3季度货政报告发布之时(2021年11月)相比,当前经济的下行压力更为严峻。

2)对于通胀方面,本次报告延续“通胀压力总体可控”的基本判断,对于未来CPI和PPI同比走势判断分别为“温和抬升”和“延续回落”。总的来看,目前通胀压力可能并不是影响央行货币政策的主要矛盾。

“总量稳、结构优”可能是未来央行流动性管理的核心目标,为实现这一目标需要货币端和信贷端的相互配合。

货币端维持流动性合理充裕是实现“总量稳”的前提。本次报告延续了3季度货政报告“维持流动性合理充裕”的表述,货币政策基调维持宽松,边际变化不大。“加大跨周期调节力度”、“注重充足发力、精准发力、靠前发力”的表述则指向稳增长仍需宽货币保驾护航。

“有力扩大信贷投放”则要求从供需两端缓解信贷投放的约束。

供给端来看,提高银行的放贷意愿和能力是重点所在。银行信贷供给存在流动性、资本和利率三大约束,降低银行负债端成本是提高银行放贷意愿和能力的有效方式。第一,“保持流动性合理充裕”有助于稳定来源于央行提供的资金和金融市场融资的成本,为保证流动性合理充裕和银行负债成本的降低,未来不排除进一步宽货币的可能性;第二,存款市场竞争秩序持续规范、存款定价机制改革红利不断释放则有利于降低银行存款的负债成本;第三,银行资本金补充工具的完善也有助于增强银行实力。上述措施有助于促进银行放贷意愿和能力的提升。

需求端来看,需着力培育和激发实体经济信贷需求。第一,银行负债端成本下降可通过LPR利率的传导,带动实体融资成本的下降,有助于在一定程度上提升实体融资需求;第二,在“结构性货币政策工具积极做好‘加法’”的政策指引下,未来在碳减排支持工具和支持煤炭清洁高效利用专项再贷款之外,其他面向小微企业、科技创新、绿色发展等重点领域和薄弱环节的结构性货币政策工具支持值得期待;第三,目前房地产政策的边际放松有助于“满足购房者合理住房需求”,这也有助于稳定房地产领域的融资需求;第四,财政发力过程中银行信贷大概率予以配合,宽财政下实体经济信贷需求也将有所提升。

目前“总量稳”目标已基本实现,下一阶段的重点可能在于推动“结构优”目标的实现。自2021年9月以来,社融同比增速稳步上行,目前流动性“总量稳”的目标已基本实现,下一阶段可能将重点解决融资结构偏差的问题。一方面,通过结构性货币政策工具对小微企业、科技创新、绿色发展等重点领域和薄弱环节的融资支持可能将是助力“总量稳”目标顺利实现的重要抓手;另一方面,“房住不炒”底线下房地产领域的大规模信贷扩张可能难以出现,但面向刚需的房地产投资及居民按揭贷款需求大概率将得到满足。

“稳定大局、统筹协调、分类施策、精准拆弹”方针下,政策对于“防风险”的关注度仍高。在“稳增长”诉求明显提升的背景之下,本次报告仍然重提“不搞大水漫灌”,强调“保持宏观杠杆率基本稳定”,这可能表明政策在关注“稳增长”的同时对于“防风险”的关注程度仍然不减。具体主要表现在以下几点:1)强调进一步完善宏观审慎管理体系和强化系统重要性金融机构监管;2)进一步强调及时防范和化解债券市场风险,严厉打击债券市场违法违规行为;3)进一步强调坚决遏制各类风险反弹回潮,并提出“稳定大局、统筹协调、分类施策、精准拆弹”的风险防范化解方针;4)进一步强调对于风险责任主体的追责问责。这可能表明,虽然目前政策对于“稳增长”诉求提升,但“防风险”在央行货币政策目标体系中的权重仍大。

宽货币进一步确认,社融超预期走强带动宽信用预期上行,长端利率债波动在上升,信用债价值确定性大于利率债,信用及品种利差压缩的机会更为确定,品种下沉策略延续。央行4季度货币政策执行报告进一步确定了宽货币的整体基调,1月社融超预期走强叠加Q4货政报告对于信贷扩张的关注带动市场的宽信用预期进一步上行。落实到策略层面,宽货币进一步确认+宽信用预期抬升,债市长端的波动在上升,大的机会仍需等到稳增长、宽信用利空政策的消退,价值最为确定是是信用债(宽信用预期上升的环境利于信用债),信用及品种利差大概率仍有可能压缩,信用债品种下沉策略延续,有溢价的优质资产仍将进一步被追逐(央企国企永续债、银行资本补充工具、券商保险次级债、强担保城投债、融资+基本面改善的优资质央企、地方国企地产债等)。

风险提示:基本面下行超预期、房地产政策超预期、财政支出力度超预期。