2022年全球高值医疗器械行业市场规模及竞争格局分析 西方企业仍处于全球领先地位【组图】

高值医疗器械行业主要上市公司:目前国内高值医疗器械制造行业的上市公司主要有蓝帆医疗(002382)、乐普医疗(300003)、鱼跃医疗(002223)、威高骨科(688161)、微创医疗(00853)等。

本文核心数据:高值医疗器械行业分类、全球高值医疗器械市场规模、全球医疗器械行业百强企业区域分布情况

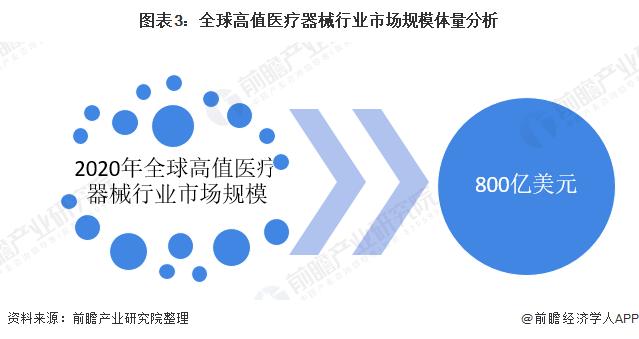

全球市场规模约800亿美元

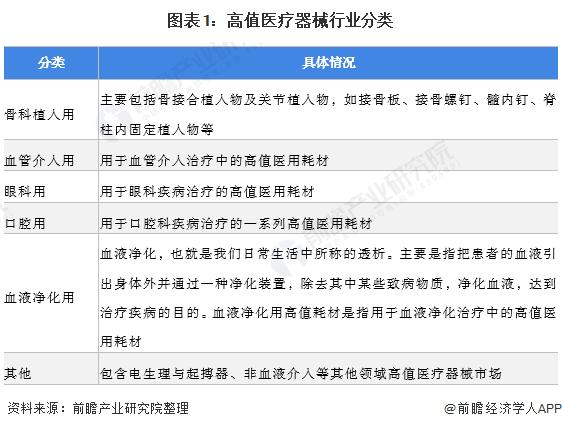

高值医疗器械,由于目前行业并没有对高值医疗器械的准确定义,广义上高值医疗器械为全部高价格的医疗器械,前瞻则根据《中国医疗器械蓝皮书(2021版)》中的定义将狭义的高值医用器械定义为一般对安全至关重要、生产使用必须严格控制、限于某些专科使用且价格相对较高的医疗耗材。高值医疗器械细分市场可以分为:骨科植入用、血管介入用、眼科用、口腔用、血液净化用和其他用高值医疗器械市场。

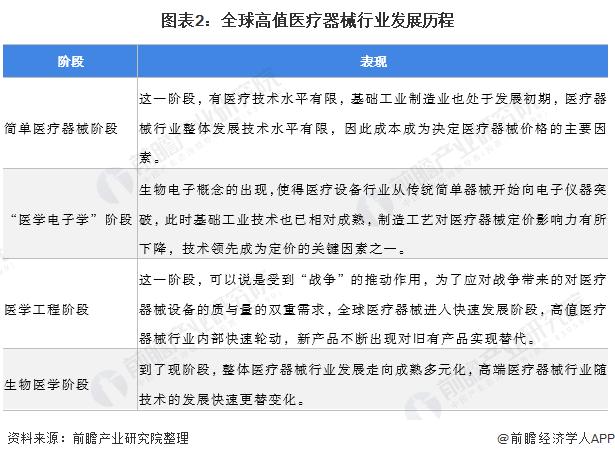

全球高值医疗器械行业的发展属于医疗器械行业发展的支流,高值医疗器械的高价格则主要是由技术和成本两方面决定的。随着整体医疗器械行业的发展以及医疗水平的进步,全球医疗高值器械行业发展经历了“简单医疗器械”、“医学电子学”、“医学工程”和“生物医学”四个阶段。

目前受益于全球经济水平的发展,对医疗消费的需求不断增加,全球高值医疗器械市场也迎来了巨大的发展机遇。前瞻根据测算得出2020年全球高值医疗器械行业市场规模约800亿美元(计算汇率:1美元=6.5人民币)。

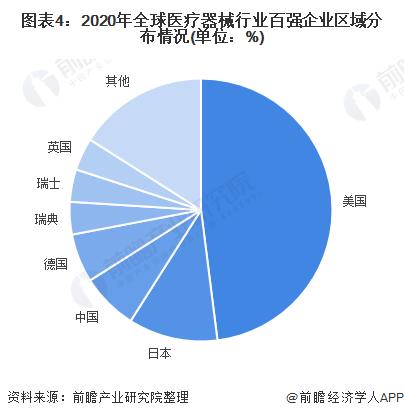

区域竞争格局:美国仍旧处于全球领先地位

从区域角度来看,美国既是世界最大的医疗器械生产国也是最大的消费国。从QMED发布的《2020年医疗器械企业百强榜单》中可以看出,美国总计48家企业登入百强榜单,占据了全球医疗器械百强企业48%的份额。其次是日本,有11家企业上榜占比11%;中国共有7家企业进入百强,占比7%。可见,美国在高值医疗器械行业仍处于全球领先的地位。

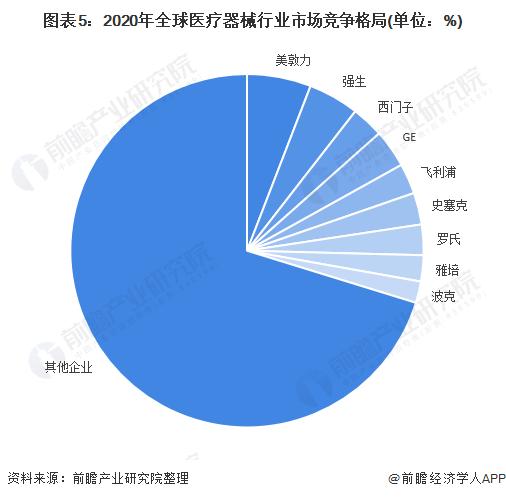

品牌竞争格局:头部品牌均为西方龙头企业

由于大部分高值医疗器械企业龙头企业均为综合性医疗器械设备生产企业,因此难以剥离其具体业务占比,故而可以通过全球医疗器械行业市场份额看出行业竞争格局。可以看到全球医疗器械行业,主要仍以西方发达国家的龙头企业为主,美敦力、强生和西门子分别位列行业前三,占据行业市场份额的5.9%、4.7%和2.9%。

综合来看,全球高值医疗器械行业发展潜力较大,但在竞争力上来看,美国和西方发达国家的发达企业仍处于行业领先地位,我国企业相比西方知名的老牌高值医疗器械企业仍有较大的追赶空间。

以上数据来源于前瞻产业研究院《中国高值医疗器械行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。