当你老了:12000元额度的个人养老金意味着什么?

欢迎关注“新浪科技”的微信订阅号:techsina

来源:锦缎(ID:jinduan006)

这个世界最好走的路就是下坡路,行业一旦开始过冬,连带着职业也不受待见。

人也一样,如果老了,就不能指望这个世界对自己太温柔。

最近关于个人养老金的政策出的很多,不管屏幕前的你到底处在哪个年龄段,提前考虑下如何让自己的退休生活过得更舒心,总归不是一件坏事。

我相信很多人都不知道,我们现在的养老金制度,是现收现付制。就是用当下正在工作的这一代人的缴费,来支付退休的这一代人的退休金,不足的部分就由财政补上。这种制度的本质就是下一代人养上一代人。

这个世界毕竟还是要遵循经济规律的,树也不能长到天上去。现收现付制下老年人的退休金,是由现在工作的人支付的。可问题就是,出生率下降,人的预期寿命越来越长,老龄化,这些大家肉眼可见的趋势就摆在眼前。指望当前现收现付制度的下的退休金能保证退休后自己生活质量不下降,就真的是想的太美好了。

让我们看看那些发达国家的普通人,他们退休后的情况。

波兰有一家互联网公司Picodi.com,最近做了一个覆盖44个国家的全球每月养老金水平调研。

排名第一的是挪威,平均退休金额是1797欧元,按照现在的汇率换算,是1.34万人民币。其他的像美国,1482欧元(1.1万人民币),英国1114欧元(人民币8307元),德国989欧元(人民币7376元),在这44个国家中,中国排名第24,金额为407欧元,折合人民币3035元。

考虑到挪威的人均GDP是中国的9倍,美国的人均GDP是中国的将近7倍,中国的这个养老金水准相对自己的GDP水平已经算丰厚了。

这个养老金水平,基本上就是一个国家政府所能够提供的基本养老保障。养老金有一个替代率的概念,劳动者退休时的养老金领取水平与退休前工资收入水平之间的比率就是替代率。

单靠政府给兜底的养老金,正常就是一个人退休前工资的30%,也就是30%的替代率,这个比例是一个国家财政在不会出现大的经济危机的前提下能够给出的正常养老金水平。这个数字也好理解,现收现付制下,每个工作的人每年从工资收入中扣除10%支付给当前退休人员作为养老金,如果这个社会上每一个退休人员对应着三个工作的,那这个比例就是30%。

实际上在欧美国家,这个基础的养老金仅仅能够维持基本生活。美国的贫困线大约在每月8000人民币左右,上述养老金水平刚刚超过贫困线。欧美和日本都有大批居民退而不休,根据日本总务省的统计,2021年日本65岁以上的就业率是25.1%,这其中65-69岁人群的就业率为50.3%。其他发达国家比日本状况稍好,但也是半斤八两,同期美国65岁以上老人的就业率为18%,加拿大为12.8%,,欧洲略好,英国为10.5%,德国为7.4%,意大利为5%,法国最低,为3.3%。

这是一个不可抗拒的经济规律。

根据地产人谢逸枫的数据,2021年全国卖地收入8.71万亿,占到全国财政总收入20.25万亿元的43%(2020年46%),占到地方财政总收入11.11万亿元的78%(2020年84%)。老龄化下房地产增速放缓,居民资产配置中房地产占到60%(中国人民银行《2019年城镇居民家庭资产负债情况》),财政能够维持住现有水平都已经很困难了。

未雨绸缪。世界卫生组织建议,要维持退休后的生活水平不下降,养老金替代率不低于70%,国际劳工组织建议养老金替代率最低标准为55%。中国目前的养老金替代率是40%(加权计算大约30%),如果你想在退休之后维持自己的生活质量不下降,对我们每一个人来说,现在是时候规划国家统筹之外的自己另外的养老金了。

关于养老金,国际上其实已经有了比较成熟的方案,欧美通常采取的是三支柱模式。第一支柱都是政府的强制养老金,保证基本的生存,通常都是采取现收现付制,第二支柱由企业和个人一起负担,比如美国的401K计划,第三支柱是由个人出资的养老储蓄计划,代表是美国的IncreasedRetirementAdvantages,缩写为IRA。

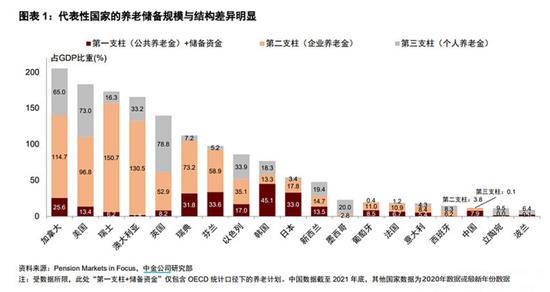

上图是中金公司报告中,世界主要国家养老金体系中,来自于三支柱的资产总额与GDP的比值。第一支柱占比关系不大,这部分代表了政府现收现付制的结余,最差央行印钱堵窟窿大家集体玩通胀,重点是第二支柱和第三支柱。总资产最高的是加拿大,三个支柱加起来超过GDP的200%。这个数字的意义是,2021年中国人均GDP是8.1万元,加拿大的养老金保障程度,相当于每个中国人现在的养老金账户,有16万人民币的资产。

加拿大、美国、瑞士和澳大利亚这四个养老总资产与GDP比值最高的国家,第二支柱的占比都非常高。第二支柱是由企业和个人共同负担的,中国目前也有第二支柱,但通常是大型国企和事业单位这类经济情况比较好的经济主体的专属。考虑到目前不太可能继续加重企业的负担,政策现在的方向就是个人养老金账户。

所以就有了我们最近的个人养老金政策。

个人养老金账户,每年12000元额度,从所得税的计算基数中扣除,领取时根据账户余额按照一次性3%的所得税最低税率缴税。

这儿要注意的是,每年的12000元额度,是从所得税的计算基数中扣除,不是按照从实缴的所得税中扣除。领取时按照3%税率缴税,这意味着对于每月落入5000-8000元档,所得税率为3%的投资者,减税效果近乎忽略不计。当然你如果能够成功进入每月8万元,所得税率为45%的最高档,不考虑时间价值,每年就省下了12000*(45%-3%)=5040元。总之,只要你月收入超过8000,就应该去开设个人养老金账户。

此外,当前个人养老金账户的投资范围也是受限的。现在进入个人养老金投资范围的有四大类资产:理财、储蓄、保险和公募基金。前三个产品目前主要是银行和保险发行,证监会最近公布了个人养老金可投的公募基金清单,基本上都是一些FOF产品,更多还是试水性质。

无论是理财、储蓄、保险和公募基金,收益率的最终来源无非就是看底层产品,目前就是债券或者股票。债券收益率大家都知道,股票收益率波动很大。现在个人养老金能投资的产品,底层资产债券居多,总体收益率就不能要求太高。

对标美国,个人养老金账户的投资范围其实是有很大的延展性的。美国第二支柱代表是401K,第三支柱就是IRA,401K只可以投资基金,IRA则几乎不受限,基本上个人开具的金融账户能投的他都能投。因为有税收优惠,无论是401K还是IRA都是有上限的,401K上限略高,目前IRA每年的上限只有6000美元,如果50岁以上每年再多1000美元。

美国人退休生活,很大程度上是要靠个人养老金的。而大多数的401K和IRA,最终的收益率都要跟股票收益率挂钩,2020年新冠疫情原因,美国标普500指数最大回调27%,根据美国媒体统计,401K账户平均最大回撤接近20%。这就是为什么美国股市是世界三大核心资产之一,是真的亏不起。

我们的个人养老金,初期投资范围会限制在中低风险的产品中,后期大概率会放开,可能最终还是不会允许直接股票,但至少会扩展到指数基金尤其是ETF这类产品中。因为但凡能去开设个人养老金账户的,至少还是有一定风险承受能力的。

个人养老金账户是世界第八大奇迹复利的最好体现。假如你今年35岁,每年在个人养老金账户存入12000元,连存30年直接到65岁退休。如果你能做到每年5%的平均年化收益率,到退休的时候你账户上将有84万,提高1个百分点的收益率到6%,这个数字变成101万,收益率提升到10%,变成217万,如果做到20%,这将是巴菲特的水平,你的账户上就会是1702万!

写到最后,我想起了爱尔兰诗人叶芝,他有一首非常著名的诗,中文翻译过来就是《当你老了》:

Whenyouareold

---WilliamButlerYeats

Whenyouareoldandgreyandfullofsleep,

Andnoddingbythefire,takedownthisbook,

Andslowlyread,anddreamofthesoftlook,

Youreyeshadonce,andoftheirshadowsdeep;

Howmanylovedyourmomentsofgladgrace,

Andlovedyourbeautywithlovefalseortrue,

ButonemanlovedthepilgrimSoulinyou,

Andlovedthesorrowsofyourchangingface,

Andbendingdownbesidetheglowingbars,

Murmur,alittlesadly,howLovefled,

Andpaceduponthemountainsoverhead,

Andhidhisfaceamidacrowdofstars.

叶芝眼里这位幸运的姑娘,历史记载是这样的“1889年1月30日,二十三岁的叶芝第一次遇见了美丽的女演员茅德·冈,她时年二十二岁,是一位驻爱尔兰英军上校的女儿,不久前在她的父亲去世后继承了一大笔遗产。”

杜拉斯的《情人》,为我们贡献了另外一句话,“比起你年轻时的美貌,我更爱你现在备受摧残的容颜。”男主是一个有钱的越南华裔。

人生啊,自古鱼和熊掌不可兼得,但丑和穷可以。我们不能决定自己的长相,只能希望在自己老的时候,至少是一个有钱的老头吧。(作者:愚老头)