人民币,这个位置坚决看多!

人民币近期在一片唱空的声音中,扛住了空头的进攻。

人民币也许需要贬值来释放一些压力,但绝不是现在一蹴而就的贬值,更不会是趋势性的贬值!

世界之所以接受人民币,是因为各国用人民币可以换取自己所需要的商品。

2023年,中国出口国际市场的份额为14.26%,连续7年保持了世界货物贸易第一大国;与此同时,中国进口国际市场份额为10.6%,更是连续15年保持世界货物贸易第二大国。

换句话说,中国的货物在世界范围内交换频繁。

随之而来的则是,人民币的需求日益剧增。

不过,人民币近些年来的挑战空前绝后。其中,不仅有内部挑战,也更有外部挑战!

其中,人民币在这个位置能不能守的住,关键就是外部挑战的变化!

人民币内部挑战更多的是静态的挑战、长期的挑战,短期对价格的影响并不明显!

首先,我们的货币政策适度宽松。

刚刚结束的重磅会议,高层时隔14年再提“适度宽松”的货币政策。

据wind数据显示,2014年到2024年的10年时间,货币利率是在持续向下调降的一个长期趋势。

具体来看。

1年期LPR报价在2014年1月只有5.77%,而10年后的今天已经下调到3.10%。

1年期LPR下调幅度约为46%。

7天期逆回购利率在2014年只有4.1%,而2024年的今天已经连续跌破4.0、3.0、2.0三个整数关口,最新报价为1.5%。

7天期逆回购利率,这个央妈最新的利率锚在过去10年时间降幅高达63%!

而我们的余额宝、银行宝等宝宝类的货币基金的收益率大多数都是和7天期逆回购利率挂钩。

一荣俱荣、一损俱损。所以,我们的余额宝从曾经的高达7%一路跌落神坛,到如今的不足1.5%。

10年期国债收益率则从2014年的4.65%,下跌至当下的1.95%,跌破2的心理关口。

10年时间,10年期国债收益率跌幅高达58%!

此外,我们的房贷利率、消费贷款利率、银行存款利率等等都发生了持续性的下跌。

这种趋势的力量太过强大,就好比“水往低处流”的自然力量。

值得注意的是,2025年我们的货币政策仍然将延续这种趋势性的宽松,为市场提供足够的流动性。

中信证券首席经济学家明明预计,市场2025年仍有两次降准、两次降息窗口。其中,市场预估单次降息的幅度在20~30bp,累计降息幅度在50bp左右。

总结一下就是,人民币的“含息量”越来越低,与外币的利差优势正在收敛,挑战长期存在而且严峻!

再次,我们的财政政策持续刺激。

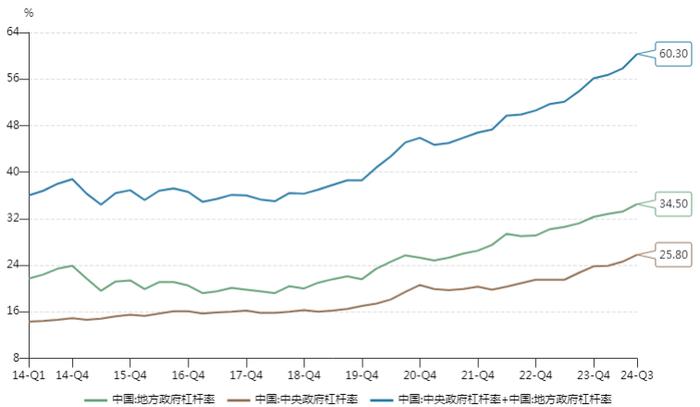

我们的地方债务杠杆率在2014年为21.70%,我们的高层债务杠杆率为14.30%,两者合计为36%!

10年时间,我们的地方债务杠杆率增长至34.50%,我们的高层债务杠杆率增长至25.80%,两者合计增长至60.30%。

财政政策整体呈现出持续刺激的态势。

当然,这种趋势也依然会继续下去。

据每日经济新闻报道,2023年末G20中的国家平均政府负债率118.2%,G7国家平均政府负债率123.4%。同期,我国政府全口径负债率为67.5%(加上隐性债务)。

我国政府杠杆率明显低于主要经济体和新兴市场国家,我们还有比较大的举债空间和赤字提升空间。

货币的一面是资产,另一面是债务。债务的增加,势必代表着货币发行规模的扩大!

人民币的趋势是什么?

就是,人民币的“含息量”越来越低,且整体规模将会持续增加。

就是,货币政策与财政政策双管齐下,都明显地表现出“放水”趋势。

这就是,人民币内部长期要面临的重大挑战!

人民币外部挑战更多的是动态的挑战、中短期的挑战,是人民币价格短期波动的重要干扰!

这里主要有三点,分别是贸易冲突、中美利差、美元走势。

第一点,贸易冲突。

美国要再次强大,当然可以,但是请不要阻碍别人也强大。任何国家都有发展的诉求,都不想落后,毕竟落后就要挨打。

所以,中美之间贸易冲突将会长期存在。

这当然会影响到中国的外贸,影响到人民币的使用场景,影响到人民币的价格波动。

但这个是长期因素,对人民币短期价格的波动影响依然不明显。

第二点,中美利差。

中美利差,影响了货币在中美之间的流动性,对人民币中短期价格走势有着确定性的影响。

“美国10年国债收益率-中国10年期国债收益率”的差值越大,代表着美国的投资回报率更具吸引力,资本就愿意抛出人民币,换成美元,人民币压力就会增加。

举例来讲。

2022年初,美国加息预期不断升温,美国10年期国债收益率不断增加,并且最终由低于中国10年期国债收益率,到持平,再到反超。

美元指数不断攀升。

人民币则从6.3,一路走低到7.3附近,短短一年不到的时间,调整幅度超15%!

中国当下处于降息周期,而美国也开启降息周期;虽然美国嘴炮降息,没有紧迫性。

但是并不可信。

简单参考欧盟、英国即可,刚开始也扭扭捏捏不愿意降息,现在德国崩、法国崩、英国崩,都开始拼了命地降息。

据腾讯新闻报道,2025年,市场预期欧盟要降息150个基点,市场预期英国要降息4次。

这脸变得比川剧还快!

所以,美国本轮降息路径曲折复杂,中美利差对人民币价格短期走势并无明显的指引。

第三点,美元走势。

美元走势属于高频数据,毫无疑问它也是直接影响人民币价格短期走势的关键因素。

简单讲就是,这一波人民币能不能守住7.3~7.4区域,关键就是美元会不会继续走强!

目前,美元指数处于106、107历史高位。

如果继续上涨,并不利于美国外贸的出口、制造业的回归,并不符合美国再次强大的基本逻辑。

要知道,特朗普第一任期内经常挂在嘴边的话就是,美元太高了,应该再低一点(见下图)。

此外,美元这次上涨并不是因为本国经济有多好,而是因为欧洲经济太差,欧元连续降息导致的美元指数被动上涨。

所以我的意思是,美元指数继续新高的理由并不充分!

换句话说,抛开将来不讨论,仅讨论当下的人民币走势。

这一波,美元指数很难继续新高,人民币大概率是能够守住当下的关键区域!

最后,我会把前期7以下换的美元,拿出一部分再换回人民币。而不会选择在这个美元高点位置继续加仓!

这个位置,坚决看多人民币!

重磅会议来临,国内哪些行业能迎来利好?资本市场在明年会不会更值得期待?如何全面解读本次会议真正的重点和突破呢?

米宅联合破竹重金邀请了国内顶级大佬进行独家分享,管清友、潘向东、吴小平、老马、董小姐、任帅波、米公子等数十位顶级大佬!

每天高质量的直播,用专业投研知识和丰富的从业经验,帮你提前发掘市场机会!