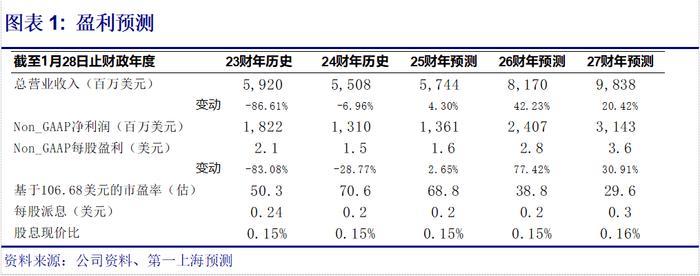

第一上海 | 【公司评论】迈威尔科技(MRVL,未评级):2025财年第三财季财报摘要

3QFY25盈利摘要

公司本财季实现营收15.2亿美元,同比增长6.9%,超过上季度指引中值的14.5亿美元。由于本季度有较多资产减值、无形资产摊销,GAAP毛利率为23%,不考虑相关一次性费用的Non-GAAP毛利率为60.5%。GAAP净亏损为6.76亿美元,Non-GAAP净利润为3.73亿美元。

按业务分类收入

公司主要收入增长驱动力来自数据中心业务,3Q数据中心业务收入达到1亿美元,同比增长98%,环比增长25%。主要由于定制芯片和光电产品的需求超出预期;企业网络收入为1.51亿美元,同比下降44%,环比持平;运营商基础设施收入为0.85亿美元,同比下降73%,环比增长12%;消费类收入为0.97亿美元,同比下降43%,环比增长9%;汽车和工业类收入为0.83亿美元,同比下降22%,环比增长9%。

定制AI芯片业务未来两年将快速增长

公司正在加速光电业务的发展,发布了业界首个3nm单通道200G的1.6T光模块DSP芯片,预计1.6T光学DSP产品将在2024年贡献显著增长。公司宣布与亚马逊深度合作,并达成了长达五年的协议,产品包括定制化芯片、光模块DSP、AECDSP、PCIeretimer等。在定制网卡方面与Meta等客户加强合作。继续推进3nm定制芯片的研发,以优化TCO(总拥有成本)。在整个定制芯片市场中,公司目标占据20%的份额,约80亿美元,今年预计将达到5亿,明年达到10亿。

下季度指引:所有类型业务均有望环比实现增长

对于FY25Q4,公司预计数据中心业务收入将达到18亿美元,指引中值同比增长26%,环比增长约20%。GAAP毛利率达到50%。GAAPEPS达到0.16美元。公司对明年的前景非常有信心,维持FY25、FY26人工智能相关收入分别为15、25亿美元的指引。