厦门银行今日中期分红!慷慨之后更需改善经营、修复股价

(来源:机构之家)

又是一年一度的双十二购物节。除了可能的购物狂欢之外,今日厦门银行(601187.SH)的投资者还有新的惊喜。

Wind数据显示,厦门银行公布2024年中期权益分派方案,拟每10股派1.5元,股权登记日为12月11日,除权除息日为12月12日,派息日为12月12日,合计派发现金红利3.96亿元。

资料来源:wind

机构之家梳理发现,近几年厦门银行对投资者的现金回报还是很“慷慨”的。以数据说话,按公布分红方案所在年份来看,2021年至2024年厦门银行分配给投资者的每股现金股利分别为0.18元/股、0.25元/股、0.29元/股、0.31元/股,对应股利支付率分别为26.1%、30.4%、30.5%、30.7%。厦门银行现金分红率已经连续三年保持在30%以上。若该行保持年度分红策略不变的情况下,加上此次中期分红,其分红率将突破40%!

从分红来看,厦门银行对投资者确实不赖。不过,投资回报并非只是分红这样简单,资本利得也是重要组成部分。那么,这部分情况如何呢?

上市以来股价历经高光后重挫,破发之殇难抹

厦门银行股份有限公司是大陆首家具有台资背景的城市商业银行,成立于1996年,总部位于中国福建省厦门市。该行定位为服务地方经济、服务中小企业、面向城市居民的市场定位,同时在两岸金融合作方面不断先行先试,致力于打造“两岸金融合作标杆银行”。全行现有121个现代化经营网点,经营区域覆盖福建省和重庆市,员工约3800人。截至2024年9月末,厦门银行集团资产总额达到4032.8亿元。

资料来源:wind

作为一家兼具国有、台资、民营等多种资本的混合所有制银行。厦门银行第一大股东是厦门市财政局作为唯一出资人的市属国有金融控股集团——厦门金圆投资集团公司,持股比例为19.18%。第二大股东是台湾第二大金融控股公司——富邦金融控股股份公司,持股比例为18.03%。除此之外,其他重要股东还包括北京盛达兴业房地产开发公司、福建七匹狼集团公司等等。

2020年10月27日,厦门银行成功在上海证券交易所主板上市,成为福建省首家上市的城市商业银行。

资料来源:wind

上市首日,厦门银行的股价表现亮眼,开盘价报8.05元/股,收盘价报9.41元/股,较发行价上涨40.24%。此后股价也是一路高歌,以不复权价格来看,最高上涨至15.48元/股。

可惜的是,资本市场对这家具有服务两岸金融特色的城商行热情并未维持太久。在股价高位盘整了数月之后,2021年初,即开启了向下调整之路:调整时间长达3年,从高点回落超60%。调整的幅度之大,时间之久,也意味着,这期间不少投资者折戟于此。

截止目前,股价为5.78元/股,较6.71元/股的发行价大幅破发,另人唏嘘。机构之家曾以采访函方式询问厦门银行后续在股价稳定方面有何措施,以及如何让资本市场重拾对该行的信心。但截止目前,并未受到相关答复。

收入多年增长停滞

在股价多年回调的背后,机构之家研究发现,该行背后的业绩,似乎也不给力。

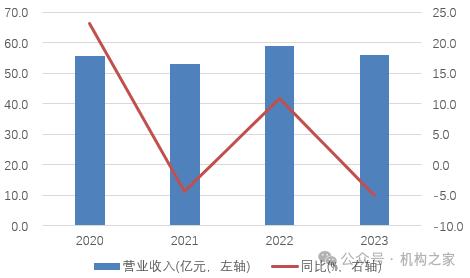

资料来源:wind

上图展示了厦门银行上市以来的业绩表现。上市当年该行营业收入同比大增23.2%,至55.6亿,可谓风头正盛。但这样的势头在2021年便戛然而止了,甚至说是被泼了一盆冷水。2021年,该行收入为53.2亿,同比下降4.2%。此后的2022年和2023年,呈波动态势,收入分别同比增长10.9%、下降5.0%,至59.0亿、56.0亿。2023年收入水平仅较2020年增0.8%,换句话说,2020年至2023年,厦门银行收入基本停滞不前。今年以来,厦门银行收入端并没有迎来反弹或改善。前三季度该行收入端继续负增长,同比下降3.1%,至41.6亿。

事实上,厦门银行近几年受利率波动风险影响比较大。这也和其收入结构有关。2020年至2023年,该行利息净收入在整体收入中占比分别为83.0%、83.4%、81.3%和77.2%。除了2023年之外,其余年份占比均在80%以上。在此期间,厦门银行净息差水平从2020年的1.65%下降至2023年的1.28%,累计下降37BP。然后,这样的趋势并未终止。今年前三季度,根据wind计算值,厦门银行净息差水平已经落至1.06%。如此低的息差水平,不仅逊于行业平均水平,而且也似乎难以覆盖包括经营成本和信用成本在内开支。

当然,面对利率风险的同时,厦门银行积极调整资产端布局。投资类资产相关收入占比有所提升。2023年其他非息收入占比已经达到15.4%,较2020年提升4.3%。今年前三季度该占比更是达到了21.5%。

资料来源:wind

在收入端承压的背景下,该行净利润表现却“反常”持续增长。2020年该行净利润为6.5亿,到了2023年则上升至26.6亿。

利润能够整体上升的原因也是比较简单:主要还是有“储备”在。若剔除拨备方面的原因,该行拨备前净利润在2020年至2023年分别为38.9亿、34.1亿、37.9亿和32.9亿,对应增速分别为25.6%、-12.2%、10.9%、-13.1%。这就是说,上市以来已经有两年是下降的。今年前三季度则是继续下降3.3%至25.0亿。净利润方面,今年也转为下降,前三季度同比降6.3%至19.3亿。

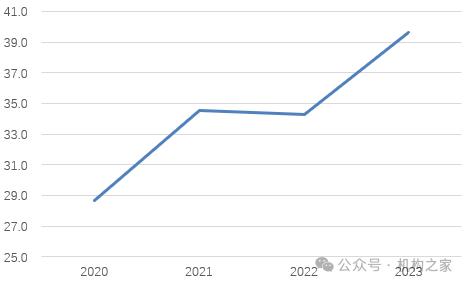

资料来源:wind

除此之外,该行成本收入比却不断走高,并未本已基础不牢靠的盈利能力产生侵蚀。2020年,该行成本收入比不到30%,仅为28.6%。到了2021年便突破30%的水平,并整体攀升。2023年,该行成本收入比已经接近40%,为39.7%,高于上市当年超10个百分点。为何会有如此大的成本上升幅度?除了相关成本刚性,以及收入未明显增长之外,是否意味着经营效率有待加强?

关注类贷款“狂奔”,地产风波冲击资产质量

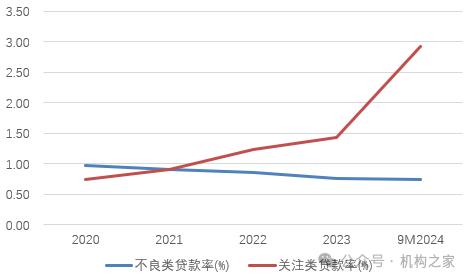

近几年厦门银行关注类贷款比例在整体攀升,并与不良类贷款形成分化趋势。

资料来源:wind

截止今年三季度末,厦门银行关注贷款率已经上升至2.92%,较年初翻倍。相关贷款规模从2023年末的30.43亿元大幅度攀升至60.14亿元。厦门银行曾表示,关注类贷款的增加主要是针对部分基本面正常但受外部经济环境变化影响出现暂时流动性困难的企业贷款。此外,从过去几年来看,关注率也有上升的态势。2020年至2022年该行关注贷款率分别为0.75%、0.91%和1.23%。以不良率来看,2020年至2023年分别为0.98%、0.91%、0.86%和0.76%。截止今年三季度末则为0.75%。

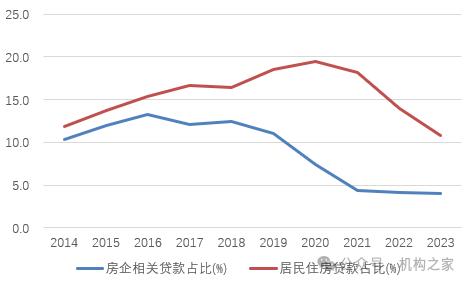

资料来源:wind

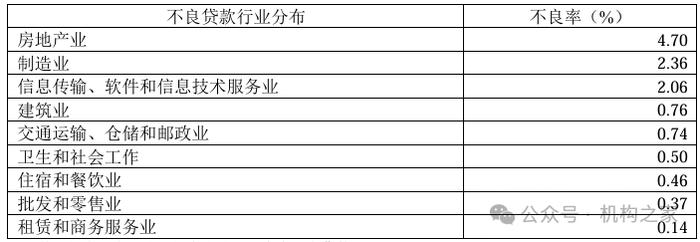

数据显示厦门银行近几年正快速“逃离”房地产业。2020年,该行对居民房贷投放占比达到了最高峰,为19.5%,此后便逐年下降。截止2023年底该比例已经降至10.8%。对房企相关贷款投放节奏则从2016年便开始有所走弱,从2019年开始加速调整,当年占比为11.0%,目前则下降至4.0%。

资料来源:wind

事实上,减少房地产信贷投放或许和其多次踩雷地产项目相关。过往来看,厦门银行曾踩雷恒大、阳光城和闽系房企“三盛系”。在2023末,该行房地产不良率高达4.70%,位居所有贷款行业之首。

可转债方案长跑未果,高管超龄服役何解?

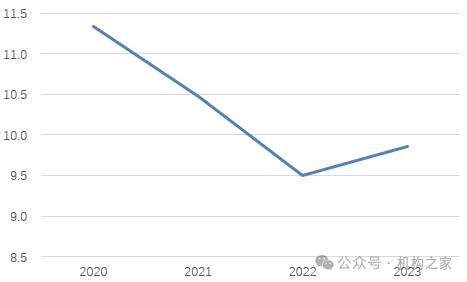

上市以来的募资曾帮助厦门银行大幅提升资本水平,尤其是核心一级资本。目前来看,上市募资获取的资本,已经消耗不少。

资料来源:wind

具体而言,上市当年厦门银行核心一级资本充足率为11.34%,随后两年逐年下降,2021年和2022年分别为10.47%、9.5%。2023年有所反弹,为9.86%,但仍较上市当年下降148BP。核心一级资本补充渠道比较少,主要依靠权益类资金补足。最重要的渠道为每年利润留存,此外还通过向外部融资,包括定增、可转债转股等。

事实上,厦门银行从2022年即计划发行最高50亿可转债补充一级资本。该发行方案于2022年5月11日经董事会审议通过,并在2022年6月2日经股东大会审议通过。市场普遍认为,可转债转股是比较切实可行的资本补充方法,同时又能和资本市场形成良性的互动。但可惜的是,该行可转债发行计划此后便一直延期。发行方案最初决议有效期至2023年6月1日,后延长至2024年3月12日,再进一步延长至2025年3月12日,最新提议将有效期延长至2026年3月12日。

管理层方面。厦门银行自2009年起实行中资股东派驻董事长,富邦金控指派行长的做法。现任董事长姚萍来自厦门金圆投资集团公司,此前在央行、银监局和金融办等监管机构任职。行长吴昕颢是厦门银行第四任台籍行长,曾在中国台湾麦当劳任资深副总裁,后在富邦银行分管个人业务。值得注意的是,原银保监会2019年曾发布履职回避相关文件,对银行关键人员及重要岗位员工实行轮岗,轮岗期限原则上不得超过7年。机构之家梳理发现,刘永斌自2017年开始担任该行副行长,至今已超7年;李朝晖自2014年起担任该行副行长,至今已超10年。

整体而言,厦门银行慷慨分红值得肯定。然而,积极现金回报之外,更应提振业绩、改善资产质量从而取得共赢局面,两岸金融既是特色也是着力的方向。股价高位回落,可转债发行持续延期,高管涉嫌超龄服役等问题也需正视并解决。