中国动力电池企业全球市场份额持续扩大,“日韩系”乌云笼罩

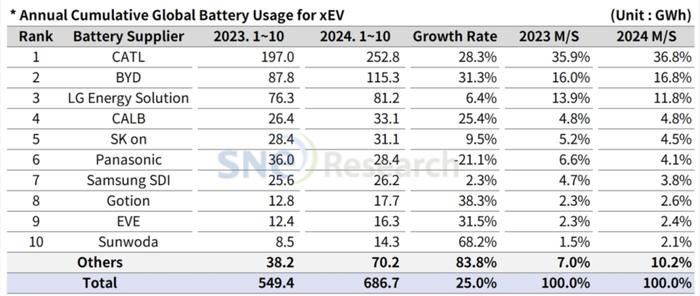

今年前10个月,全球动力电池装机总量较去年同期增长25%,达到约686.7GWh。其中,在装机量排名前十的企业中,中国企业仍然占据六席。中国动力电池巨头宁德时代(300750.SZ)占据全球市场份额的36.8%,“宁王”地位依旧稳固。

韩国市场调研机构SNEResearch日前发布的今年1-10月全球动力电池统计数据显示,今年前10个月,全球动力电池装机量排名前十的企业分别为宁德时代、比亚迪(弗迪电池)、LG新能源、中创新航、SKOn、松下、三星SDI、国轩高科、亿纬锂能和欣旺达。

值得一提的是,这份最新的统计显示,中国企业在全球的总市占率进一步扩大,已超过65%;同时,来自韩系、日系的动力电池厂商份额在缩水。

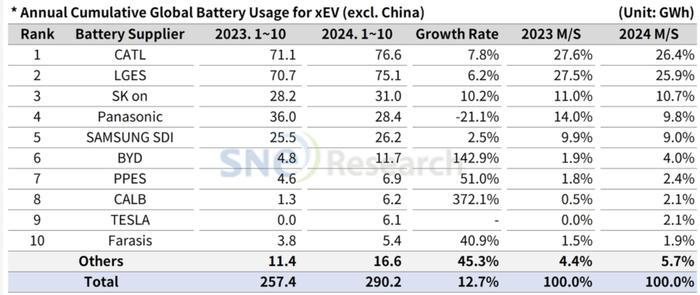

同时,今年前10个月,除去中国市场的海外市场动力电池装机量约为290.2GWh,较去年同期增长12.7%。这一装机量占到全球份额的约42.3%,换言之,中国仍然是全球最大的动力电池装机市场。

中企全球市场份额扩大,增速领跑

SNEResearch统计榜单显示,今年1-10月,全球动力电池装车量排行前十企业中,共有6家中国动力电池厂商,韩国企业3家,日本企业则仅剩松下1家。中国动力电池企业总体市占率持续攀升,达到65.%。

宁德时代已七年蝉联全球动力电池装车量榜首。今年前10月,“宁王”实现了252.8GWh的动力电池装机量,同比增长28.3%。全球动力电池“一哥”位置稳固,独占全球36.8%的市场份额,上年同期为35.90%,占比实现微增。

从同比增速来看,中国企业也大幅领先日韩企业。中国动力电池企业中,按照同比增速由高到低排列,分别为欣旺达(68.20%)、国轩高科(38.30%)、亿纬锂能(31.50%)、比亚迪(31.30%)、宁德时代(28.30%)、中创新航(25.40%)。

相比之下,进入前十榜单的3家韩国企业同比增速均为个位数。LG新能源、SKOn、三星SDI的同比增速分别为6.40%、9.50%和2.30%。这3家往日所谓的“韩系三杰”今年前10个月的全球市场占有率总体为20.1%,比去年同期下降2.7%。

SNEResearch在分析中指出,在全球最大的电动汽车市场,也就是中国国内市场上,极氪、问界、理想等主要中国主机厂都使用了宁德时代的电池,而特斯拉、宝马、梅赛德斯-奔驰和大众等海外主要主机厂也在其电动汽车车型上选择了宁德时代的电池。

即使抛开中国市场,宁德市场在海外依然占据着最大的市场份额。SNEResearch发布的统计数据显示,今年前10个月,宁德时代海外市场装车量同比增长7.8%,达到76.7GWh,超越韩系厂商LG新能源,海外市占率为26.4%。

分析称,预计宁德时代将迅速扩大全球市场份额,目前已将目光投向了巴西、泰国、以色列、澳大利亚等海外市场。

而就全球市场份额排名第二、同时产电池和电动汽车的比亚迪,SNEResearch分析提到,比亚迪凭借多样化的车型组合和极具竞争力的价格,在全球市场中“人气”十足。分析认为,比亚迪通过同时瞄准纯电和插混的“双轨”策略加速了市场增长。尤其是,比亚迪通过进军亚洲和欧洲市场,在中国国内市场之外也迅速扩大了市场份额。

就海外市场动力电池装机量前十榜单来看,中国目前现占有四席。除排名第一的宁德时代(26.4%),分别为排名第六的比亚迪(4%)、第八的中创新航(2.1%)、第十的孚能科技(1.9%)。

此外值得一提的是,特斯拉今年前10个月自产电池装机量已经达到6.1GWh,在海外市场装机排名升至第9位。

今年的9月15日,特斯拉宣布自产的第1亿颗4680电池正式下线,引起了电动汽车市场广泛的关注。而从其宣布第5000万颗电池下线到第1亿颗仅用了短短3个月的时间。市场认为,特斯拉在4680电池规模化生产和制造工艺优化方面有了很大的进展,预计四季度特斯拉自产电池规模还将实现更大增长。

据悉,特斯拉已在德州超级工厂实现了4680电池的规模化生产,此外还在扩建内华达州工厂,计划将4680电池的年产能提升至100GWh,以此进一步巩固其在电动汽车电池领域的领先地位。

“韩系三杰”市场缩水,不确定性增加

从上述榜单来看,日韩电池企业乌云笼罩。

随着中国企业加速布局出海,原本在海外市场叱咤风云的日韩电池企业份额正在快速下降。

从SNEResearch的统计来看,今年1-10月,LG新能源、SKOn和三星SDI这三家韩国企业在中国以外市场的份额为45.6%,同比下降2.7个百分点。在全球市场中,这3家企业的市场份额也同比下降3.5个百分点,占20.2%。

来自日本的松下则在今年前10个月的市场装机量同比减少21.1%,全球市场份额从去年同期的6.6%下滑至4.4%;在中国以外市场的份额也从去年同期的14.0%下滑至9.8%。松下也是前十榜单中唯一一家同比增速为负的。

分析指出,松下出现上述局面的主要原因是其主要客户特斯拉相关车型改款、2024年销量下降。不过,松下预计推出供应给特斯拉的先进电池2170和4680,以期能够夺回部分市场份额。

SNEResearch分析提到,由于欧盟对中国电动汽车征收关税,中国电池制造商在该地区扩大市场份额的步伐也可能放缓。但由于欧洲对电动汽车的需求低迷,韩系电池制造商也不太可能从中受益。

分析还提到,从贸易壁垒之外的另一个角度而言,与韩国竞争对手相比,宁德时代的供应链更加多样化,并且保持了较高的盈利能力。SNEResearch在分析中建议,韩系企业应该把重点放在磷酸铁锂电池和方壳三元电池的开发和采用上,以加强竞争力。

此外,分析还尤其谈到,特朗普2.0时代的到来,韩系电池行业的不确定性也会加剧。2022年美国推出《通胀削减法案》,鼓励在本土生产电动汽车,并通过大规模补贴吸引企业在美国进行投资,各大电池企业争相赴美建厂。特朗普则在竞选活动中明确表示,如果他赢得大选,将对《通胀削减法案》采取行动,推翻拜登的电动汽车政策。

和美国市场高度捆绑的韩系电动汽车厂商,如何建立灵活应对市场意外变化的能力,已然成为一道重要考题。