昔日“果链”巨头,如今持续加码汽车业务,啥意思?

来源:IPO日报国际金融报

曾经市值超千亿,被称为“果链”巨头的领益智造,如今市值缩水近三分之一后,持续加码汽车业务……

近日,领益智造公告称,公司拟通过发行可转换公司债券及支付现金的方式购买江苏科达斯特恩汽车科技股份有限公司(下称“江苏科达”)66.46%股权,并拟向不超过35名特定对象发行股份募集配套资金。初始转股价格为6.50元/股。

本次交易完成后,江苏科达将成为上市公司的控股子公司。

加码汽车业务

公告显示,江苏科达是一个专业生产汽车仪表板、副仪表板、门护板、立柱等饰件的汽车零部件公司,拥有多家整车厂商一级供应商的资质,公司客户主要包含奇瑞汽车、上汽集团、理想汽车、吉利汽车等整车企业。

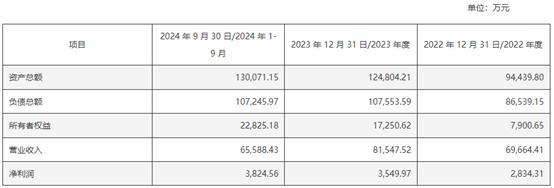

据披露,2022年—2023年以及2024年前三季度,江苏科达实现的营业收入分别为6.97亿元、8.15亿元、6.56亿元,净利润分别为2834.31万元、3549.97万元、3824.56万元,整体呈现增长趋势。

但公告指出,标的公司主要客户销售收入合计占主营业务收入的比重较高,存在客户集中度较高的风险。

对于本次交易,领益智造表示,公司将快速切入具备广阔市场前景的汽车饰件行业,获得汽车内外饰件系统零部件及模具的设计、制造及销售能力,深化在汽车产业领域的布局,丰富并完善在汽车领域的产品矩阵,共享江苏科达的客户资源,拓宽新的客户渠道及应用领域,并为迎合汽车电动化、智能化发展趋势及探索AI终端硬件的扩大应用提供基础。

同时,交易有助于上市公司在原主营业务取得市场龙头地位后打造新增成长曲线,继续提升上市公司的收入规模和盈利能力,实现在创新领域的业务开拓。

值得一提的是,领益智造以消费电子业务起家,2021年通过收购浙江锦泰切入新能源汽车赛道,此后也在不断加码汽车业务。

但目前来看,领益智造汽车业务收入的贡献仍然较低,且并未产生利润。

2024年上半年,公司消费电子收入占比为92.09%,汽车板块为5.33%,其他业务为2.58%;消费电子的利润占比为100%。

频繁收购

据悉,领益智造主要从事精密功能件、结构件、模组及充电器等业务,产品主要应用于AI终端设备及通讯、汽车、光伏储能等行业。

需要指出的是,领益科技于2018年重组上市。在成功借壳上市后,领益智造进行了一系列的资本运作,试图整合平台。

2018年3月,其公告表示,公司通过全资孙公司领胜电子科技(深圳)有限公司以自有资金6000万元收购深圳市诚悦丰科技有限公司100%股权。

公告指出,深圳诚悦丰自成立以来,在消费电子精密功能器件行业精耕细作,经过不断的业务发展和经验积累,凭借强大的技术研发、生产和管理等优势,通过了以OPPO、华为等为代表的国内手机品牌商的供应商认证体系,进入其供应链并形成长期稳定的合作关系。

本次收购完成后,有利于公司拓展电子功能材料产业链,丰富和优化产品结构。

2019年1月,领益智造发布公告称,公司拟收购HoldingAB所有持有的SalcompPlc100%股权。

资料显示,SalcompPlc成立于1973年,是一家全球领先的充电器、适配器的开发商和制造商,其产品线覆盖了手机、平板、智能家居产品、个人电子产品等,已通过全球范围内多个国家的电子产品安全生产认证,主要客户为手机及平板电脑品牌及制造商。

领益智造表示,本次收购实施后,公司将协同salcomp完善上市公司在产业链的战略布局,实现纵向整合及全制程的产业升级。

2019年11月,领益智造再次宣布,公司拟以自有资金收购LITE-ON-MOBILEINDIAPRIVATELIMITED100%股权,按照双方协商结果,预估收购价格为2991.54万美元。

2021年,公司公告称,公司全资子公司领益科技(深圳)有限公司拟以3800万元,收购浙江锦泰电子有限公司95%股权。交易完成后,公司将以此切入新能源汽车领域。

领益智造表示,新能源汽车行业是公司既定的发展方向之一。公司横向扩展布局,并适应新能源汽车行业向纵深发展的竞争趋势。

尽管借壳上市后资本动作频频,但是近年来,领益智造的业绩波动较大。

2019年—2023年,公司实现的营业收入分别为239.16亿元、281.43亿元、303.84亿元、344.85亿元、341.24亿元,净利润分别为18.91亿元、22.68亿元、11.84亿元、15.90亿元、20.47亿元。

2024年前三季度,公司实现营业收入314.85亿元,同比增长27.75%;实现净利润14.05亿元,同比下降24.85%,公司“增收不增利”。

此次收购江苏科达,能否改善公司业绩下滑的情况?

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。