【华创交运*事件点评】招商轮船:股权激励目标彰显船东信心,油散景气上行,持续看好央企航运平台价值跃升

一、公司公告第二期股票期权激励计划(草案):

1)授予力度大。拟授予股票期权总量涉及的标的股票数量约1.85亿股,占当前总股本2.276%,激励对象合计323人,约占2022年底总人数7.06%。

2)授予价格高。本次授予股票期权的行权价格为7.31元/股。

3)生效业绩条件彰显信心:

a)2023、2024、2025年加权平均净资产现金回报率(EOE)均不低于30.0%,且不低于对标企业同期75分位值。

b)2023、2024、2025年营收复合增速分别较2021年不低于11.5%、8.5%、8.5%。对应2024-2025年营收同比+2.7%、+8.5%;参考此前报告盈利预测,2023年营收同比+3.4%。

c)2023-2025年经济增加(EVA),完成国资委下达目标,且△EVA>0。

我们认为激励计划表达公司乐观看待23-25年盈利上行趋势。重申看好公司弱周期成长性全船型航运平台价值,油运周期上行、散运底部回升、集运保持稳健。

二、油运:

中国需求复苏+中小船景气外溢+阶段性有效运力损失助推节后运价强劲复苏,美湾再度成为超预期因素。VLCC春节以来运价表现强劲,主要系:

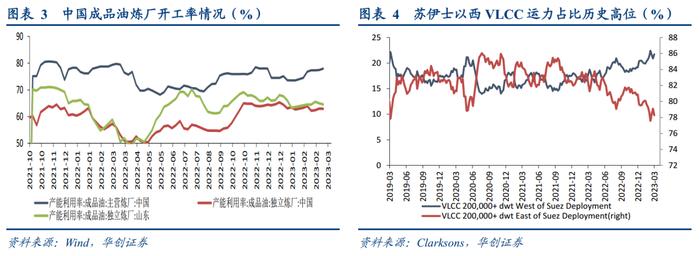

1)中国需求节后恢复,下游炼厂复工带动进口运需逐步回暖。国内主营炼厂成品油产能利用率持续提升3月9日的77.9%,较节前一周+6.0%。

2)中小原油轮运价高景气一定程度外溢至VLCC,苏伊士、阿芙拉型运距拉长逻辑逐步兑现,中小船TCE处于高景气区间震荡,此前一度明显高于VLCC,分船型间TCE差存在动态收敛的特征。美国宣布再度释放战略石油储备2600万桶原油,预计交付时间4月至6月,此前Aframax高运价下美湾至欧洲的VLCC数量显著增加。

3)阶段性有效运力损失,VLCC新船首航运成品油、部分老旧二手船交易导致运力阶段性退出。美湾高出口下大西洋市场抢占VLCC运力,苏伊士以西VLCC占比接近22%,接近历史高位,船舶摆位导致有效运力效率损失,局部区域形成供给严重紧缺(如3月上旬中东集中出货时期)。

4)中期看,VLCC高确定性的供给逻辑将徐徐展开,供给核心约束为“造不起”+“没地方造”+“不知道造什么船”,需求端弹性取决于长航距货盘,关注中国原油进口需求复苏的强度和进口来源(美湾)。

三、散运:

短期节后复工带动指数强势反弹,中期景气上行趋势仍较明确。BDI指数2月中下旬起显著上涨,短期催化在于中国节后复工带动铁矿、煤炭等大宗工业原材料进口需求回升,以及南美粮食出口货盘增加等。

中期看,散运供给同样面临新船订单比例低位、客观层面资本开支能力和船台受限、主观层面环保技术路径担忧等约束;需求端23年起随中国复苏、24年有望迎来更大运需弹性;运价或开启中枢抬升趋势、过程中随季节性波动。

四、投资建议:

1)盈利预测:维持2022-2024年归母净利预测56.6、59.1、70.4亿,对应EPS为0.70/0.73/0.87元,对应PE为11/11/9倍。

2)维持目标价10.22元,预期较现价29%空间,“推荐”评级。

3)再次强调央国企价值重塑投资机会,公司作为能源安全大背景下的能源物流巨头,新一轮股票期权激励进一步激活发展动力,在需求复苏+供给约束条件下有望实现周期价值跃升。

风险提示:美湾/中东等产油国出口超预期下滑,旺季需求不及预期等。

具体内容详见华创证券研究所2023年3月12日发布的报告《招商轮船(601872)公司重大事项点评:股权激励目标彰显船东信心,油散景气上行,持续看好央企航运平台价值跃升》

团队荣誉:

2022年:

新财富最佳分析师交通运输仓储行业第四名,

新浪金麒麟最佳分析师交运物流行业第三名,白金分析师;

2021年:

新财富最佳分析师交通运输仓储行业第四名,

水晶球最佳分析师交通运输行业第三名,

新浪金麒麟最佳分析师交运物流行业第三名,

上证报最佳分析师交运仓储行业第三名,

金牛奖最佳行业分析团队交通运输行业第二名,

21世纪金牌分析师评选交通物流行业第二名;

2020年:

新财富最佳分析师交通运输仓储行业第四名,

水晶球最佳分析师交通运输行业第二名,

新浪金麒麟最佳分析师交运物流行业第三名,

上证报最佳分析师交运仓储行业第三名,

金牛奖最佳行业分析团队交通运输行业第一名,

21世纪金牌分析师评选交通物流行业第四名;

2019年:

新财富最佳分析师交通运输仓储行业第四名,

上证报最佳分析师交运仓储行业第三名,

新浪金麒麟最佳分析师交运物流行业第四名,

水晶球最佳分析师交通运输行业第五名,

金牛奖最佳行业分析团队交通运输行业第二名。

法律声明:

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。