广发宏观点评3月金融数据:宽信用取得效果,社融扩张幅度和结构仍然偏弱,政策仍需进一步加码

3月社融新增4.65万亿元,显著高于市场预期。在较高的社融增量带动下,存量社融增速上升0.4个点至10.6%,其中投向实体的银行贷款、信托贷款、未贴现银行承兑汇票与政府债券四项是主要驱动项,其余分项变化较小。

央行披露3月金融数据统计报告。

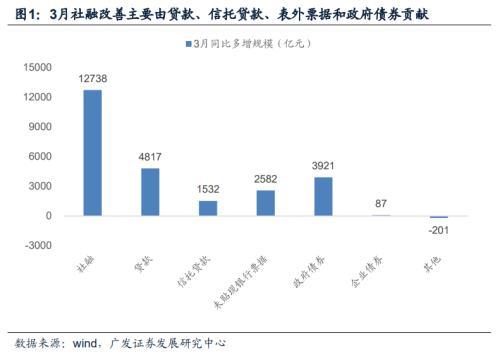

初步统计,3月新增社融4.65万亿元,同比多增12738亿元;存量社融增速10.6%,较2月提升0.4个点。

投向实体的人民币贷款新增32328亿元,同比多增4817亿元;委托贷款新增106亿元,同比多增148亿元;信托贷款新增-259亿元,同比少减1532亿元;未贴现银行承兑汇票新增286亿元,同比多增2582亿元;企业债券融资新增3894亿元,同比多增87亿元;政府债券新增7052亿元,同比多增3921亿元。

社融走高的驱动分项之一:投向实体贷款。这部分新增3.23万亿元,同比多增4817亿元,结构上仍延续“企业强、居民弱”,“短贷强、长贷弱”,“供给强、需求弱”的特征。其中居民中长期贷款转正,新增3735亿元,与地产销售的季节性、疫情影响下部分银行允许房贷延迟偿还有关,同比看仍少增2504亿元,按揭贷款需求整体依旧偏弱;企业短期贷款和票据融资同比多增9053亿元,表征的是银行信贷额度较为充裕与实体融资需求偏弱之间的矛盾,季末银行存在监管指标压力,冲存贷款诉求偏强进一步强化了这种矛盾;企业中长期贷款同比小幅多增148亿元,我们理解为专项债下发和稳增长项目落地提振了基建领域的融资需求。

3月投向实体贷款新增3.23万亿元,同比多增4817亿元。

其中,企业短期贷款新增8089亿元,同比多增4341亿元;企业票据融资新增3187亿元,同比多增4712亿元;企业中长期贷款新增13448亿元,同比多增148亿元。

居民短期贷款新增3848亿元,同比少增1394亿元;居民中长期贷款新增3735亿元,同比少增2504亿元。

社融走高的驱动分项之二:信托贷款。这部分新增-259亿元,同比少减1532亿元,一季度月均值为-563亿元,2021年四个季度的月均值分别为-1189亿元、-1223亿元、-1677亿元与-2601亿元,信托贷款出现了明显的趋势性好转。我们理解一是监管压力有所缓解,去年面临的“资管新规过渡期结束、通道类信托尽量清零、融资类信托压降”三重压力在今年减弱;二是稳增长环境下,基建融资需求提升,信托公司的政信业务回暖,用益信托[1]披露3月基础产业信托规模增长超过250亿元,较2月大幅提升120亿元。

我们曾在前期多篇报告中指出,信托贷款与委托贷款的表现可以用“新增与到期”的框架去理解,新增与到期与监管环境、融资需求相关。

今年一季度信托贷款的趋势好转,是监管环境和融资需求改善共振的结果。

监管环境,今年出现了一定程度的改善,主要体现:(1)去年压制信托的资管新规过渡期结束;(2)通道类信托去年要求能压则压,今年存量压降压力减弱;(3)融资类信托经过几年的压降,存量规模也已经明显回落,压降压力也在走弱。

融资需求今年分化,地产类信托依然疲弱,但基建类信托在稳增长需求下迎来改善,用益信托披露3月基础产业信托规模增长超过250亿元,较2月大幅抬升。

社融走高的驱动分项之三:未贴现银行承兑汇票。这部分新增286亿元,同比多增2582亿元,主要因为开票规模(票据供给)明显提升,以银行票据承兑发生额作为开票规模的影子指标,3月开票规模同比增长了15.9%,较2月提升了21个点,可能与疫情阶段性影响了企业的销售回款速度,企业在季末支付结算时更多选择票据结算有关;不过3月情况并不代表趋势,这一部分一季度累计新增仅791亿元,同比少增2454亿元,指向银行表内贷款需求偏弱,有大量票据被贴现至表内。

未贴现银行承兑汇票从趋势上看,与贷款需求密切相关。经验上,未贴现银行承兑汇票与贷款需求指数走势基本一致。

3月未贴现银行承兑汇票的同比好转,一方面有季节性因素,另一方面可能与疫情期间,企业的现金流状况暂时出现了压力,更多选择用票据结算支付有关。

从趋势上看,地产需求未恢复前,未贴现银行承兑汇票增量表现都不会太好,将继续保持在低位。

社融走高的驱动分项之四:政府债券。这部分新增7052亿元,同比多增3921亿元,一季度合计多增9215亿元,财政前置和专项债提前下发额度背景下,今年政府债券供给明显前置。3月29日国常会提出“去年提前下达的额度5月底前发行完毕,今年下达的额度9月底前发行完毕”,二三季度政府债券供给应会继续保持在高位,给二三季度社融带来支撑。

政府债券新增7052亿元,连续6个月改善,今年一季度合计多增了9215亿元,是社融最重要的支撑。在财政前置稳增长的环境下,二三季度预计政府债券将继续保持在高位,对社融形成正向贡献。

简单来看,政府债券、信托贷款指向的是财政扩张和基建回升的影响;银行贷款指向的是金融支持实体政策的力量;未贴现银行承兑汇票则是疫情阶段性影响的反映。

粗略而言,3月份社融四个分项的改善背后有不同的力量在驱动。政府债券、信托贷款和银行贷款的同比好转与财政和基建回升有关,后两者还同时兼有金融政策和货币政策放松的利好。

未贴现银行承兑汇票规模回升则更多是临时性的因素,可能与疫情有关,目前尚未有证据表明其已成趋势。

M1同比增长4.7%,虽然只是持平2月,但考虑到2月基数偏低,3月4.7%的增速并不算太弱,主要原因可能在于:(1)企业部门贷款较好,派生的存款规模不低,即金融部门给实体提供了充裕的流动性支持;(2)财政存款同比多减表明财政支出可能加快,更多的货币从政府部门流向了实体部门。

3月人民币存款新增4.49万亿元,同比多增8600亿元。

其中居民部门存款新增27023亿元,同比多增7623亿元,与理财产品赎回、股票市场疲弱,居民对储蓄偏好提升有关;企业部门存款新增26511亿元,同比多增9221亿元;财政存款新增-8425亿元,同比少增3571亿元;非银存款新增-6320亿元,同比少增3040亿元。

今年一季度社融较2021年累计多增了1.73万亿元,存量增速也从去年四季度的10.3%升至10.6%,宽信用确实取得了一定成效;但同时需要指出的是:(1)同比多增规模仍低于同为稳增长年份的2019年(2.5万亿元)和2020年(2.5万亿元);(2)结构上明显存在的短板在地产领域,居民中长期贷款表现偏弱;(3)因为是财政扩张在引导融资,大中型企业特别是基建类企业可能承担了较多融资需求,表征中下游民营中小企业融资状况的BCI融资环境指数仍有待于改善。

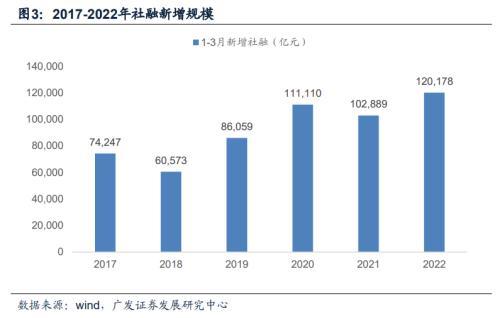

2018-2021年一季度社融新增规模分别是6.1万亿元、8.6万亿元、11.1万亿元与10.3万亿元,同比多增-1.4万亿元、2.5万亿元、2.5万亿元与-0.8万亿元。

今年一季度社融新增规模为12万亿元,同比多增1.7万亿元,总量视角看宽信用的效果不如2019年和2020年。

从资金流向看,一季度社融可能大部分流向了国企、央企以及基建类企业,有两个数据可以进行辅证。

一是信托贷款中,政信合作业务明显提升,基建类贷款明显提升;

二是BCI企业融资环境指数今年一季度末为46.18%,较2021年12月的48.27%进一步走弱,BCI融资环境指数主要面向的是民营中小企业,偏中下游的企业。

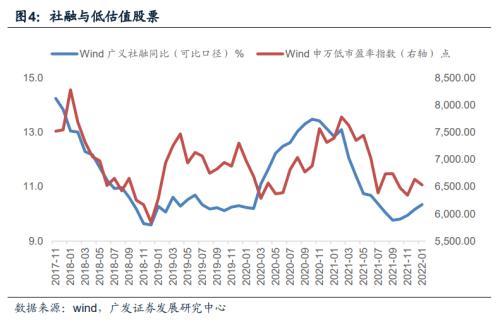

对股票而言,社融表现的好转对应的主要是价值类资产的结构性机会。经验上,价值类资产与社融增速有较好的相关性;对债券而言,企业短期贷款及票据融资表现较为重要,它代表了央行对当前信用环境的满意程度,经验上与10年国债到期收益率有较好的相关性。

我们可以用企业短期贷款及票据融资来度量央行对信用环境的满意程度,判断央行宽货币的意愿。

如果央行对信用环境的扩张不满意,则央行会继续给银行较为充裕的信贷额度,此时银行会继续买入大量的票据或短期贷款来冲抵信贷额度,我们应该能看到企业短期贷款及票据融资保持高增长,央行为了鼓励银行放贷,会继续宽货币进行配合支持。

相反,如果央行认为信用环境的扩张已经成趋势,且达到合意水平,则央行会适度减少对银行的支持,信贷额度不会再明显增加,银行买入票据的需求减弱,企业短期贷款和票据融资增速会下降,央行此时也无需宽货币来配合。

一季度企业短期贷款及票据融资继续保持高增长,表明央行目前宽信用意愿偏强,宽货币仍有必要。

[1]https://yanglee.com/Studio/Details.aspx?i=108264

核心假设风险

宏观环境超预期;流动性环境超预期。

报告信息

本摘要选自报告:《广发宏观:社融扩张背后的数据细节》2022-04-11

报告作者:郭磊钟林楠