华创宏观:输入性通胀主要有“三驾马车”,原油、有色和农产品

文/华创证券研究所所长助理、首席宏观分析师:张瑜

3月份,PPI同比8.3%,前值8.8%;PPI环比1.1%,前值0.5%。CPI同比1.5%,前值0.9%;CPI环比0%,前值0.6%。

输入性通胀的“三驾马车”

近两个月,输入性通胀因素基本主导了近两个月国内物价走势。具体来看,输入性通胀主要有“三驾马车”:按从大到小排序,是原油、有色和农产品。

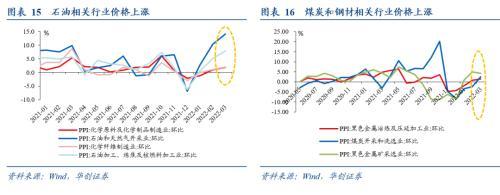

(1)“三驾马车”之一:原油。对PPI而言,与原油密切相关的行业有5个,占PPI的比重大约在12-14%之间,我们估计,原油相关行业对2月、3月PPI环比的拉动约0.3、0.6个百分点,对PPI环比涨幅的贡献超过50%(图1)。对CPI而言,油价上涨对最近两个月CPI环比的拉动在0.25-0.3个百分点左右。单就3月CPI数据看,能源价格上涨基本对冲了食品价格和服务价格的下跌。

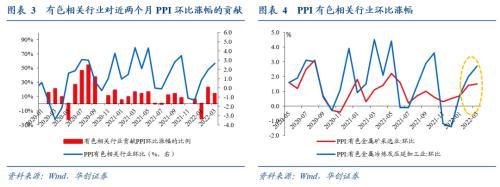

(2)“三驾马车”之二:有色。在PPI行业中,与有色金属(主要是铜和铝)密切相关的主要是有色采选、有色冶炼和加工业,在PPI中的权重约在5.5%-6%之间。我们估算,有色相关行业对2月、3月PPI环比的拉动约0.11、0.15个百分点,对PPI环比涨幅的贡献分别约为23%、14%。

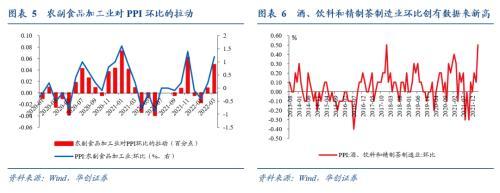

(3)“三驾马车”之三:农产品。农产品价格上涨对整体物价的影响有限,但对特定行业或特定食品的价格影响较为明显。就PPI而言,主要是体现在农副食品加工业以及酒、饮料和精制茶制造业,上述两个行业对3月PPI环比的拉动合计约0.06个百分点,幅度有限,但酒、饮料和精制茶制造业的环比涨幅却是有数据以来的最大值,举例印证,3月顺鑫农业宣布对旗下白酒再度提价。就CPI而言,粮食对我国CPI的影响权重大约5%,且我国粮食消费以大米为主,CPI粮食项与粳稻价格走势基本一致,但其他主粮价格上涨可能会影响特定食品项价格,比如面粉、食用油等,据统计局解读,“受国际小麦、玉米和大豆等价格上涨及国内疫情影响,面粉、食用植物油、鲜菜和鸡蛋价格分别上涨1.7%、0.6%、0.4%和0.3%”。

PPI:受国际大宗商品价格上涨等因素影响,PPI环比涨幅扩大

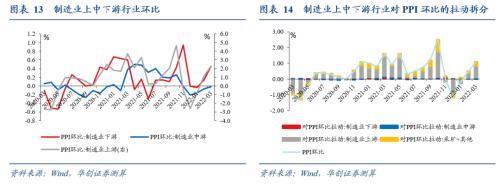

制造业上下游视角:上游和下游价格环比上涨,中游价格持平。制造业上游行业价格环比2.3%,前值1.1%;制造业中游行业价格环比0%,前值-0.1%;制造业下游行业价格环比0.4%,前值0.1%。制造业上、中、下游和采矿及其他行业对PPI环比的拉动分别为0.77、-0.01、0.07、0.26个百分点。

细分行业视角:3月PPI细分行业价格走势延续2月的特征:输入性因素主导,受原油、有色金属等国际大宗商品价格上涨影响,PPI相关行业价格涨幅明显,合计拉动PPI环比上涨0.77个百分点,贡献3月PPI环比涨幅的七成。此外,煤炭和钢材价格也有所上涨,估计拉动PPI环比0.3个百分点。

CPI:食品和服务价格下跌,工业品价格上涨

如何理解3月份CPI同比走势的回升?一是翘尾因素贡献较大,CPI翘尾因素从上月的-0.2%回升至0.4%左右,贡献0.6个百分点的额外增量。二是能源价格上涨对冲了食品价格和服务价格的下跌,CPI环比持平。按统计局解读,“汽油、柴油和液化石油气价格拉动CPI(环比)上涨约0.29个百分点”,食品价格跌1.2%,服务价格跌0.2%,对CPI环比的拖累大约也就是0.3个百分点。

为何3月CPI同比小幅超出我们预期?一是低估了能源价格上涨的幅度及其对CPI的影响,我们估计的影响幅度大约是0.15-0.2个百分点;二是对CPI翘尾因素低估了0.1个百分点,这主要是小数处理带来的计算误差。

风险提示:上游大宗商品价格、猪肉价格、核心CPI走势超预期。

报告目录

报告正文

一

输入性通胀的“三驾马车”

最近两个月,海外输入性通胀压力对国内物价的影响十分显著,可以说是基本主导了近两个月的通胀走势。具体来看,输入性通胀因素主要有“三驾马车”:按从大到小排序,是原油、有色和农产品。

(一)“三驾马车”之一:原油

原油相关行业对2月、3月PPI环比的拉动约0.3、0.6个百分点,对PPI环比涨幅的贡献超过50%。从PPI行业视角来看,和原油密切相关的行业主要有:油气开采业、精炼石油产品制造业、化学原料及化学制品制造业、化学纤维制造业、橡胶和塑料制品业,上述行业的PPI比重大约在12-14%之间。我们估算,2月以来,国际油价上涨带动国内相关行业价格上涨,是最近两个月PPI环比上涨的最主要贡献因素,原油相关行业对2月、3月PPI环比的拉动约0.3、0.6个百分点,对PPI环比涨幅的贡献超过50%(图1)。

油价上涨对最近两个月CPI环比的拉动在0.25-0.3个百分点左右。根据统计局的解读“汽油、柴油和液化石油气价格分别上涨7.2%、7.8%和6.9%,影响CPI上涨约0.29个百分点”,居民消费中主要汽柴油为主且两者涨幅接近,据此估算成品油在CPI中的权重约3.9%。2月份,汽油、柴油和液化石油气价格涨幅分别为6.2%、6.7%和1.3%,估计对CPI环比的拉动约0.25个百分点。就三月CPI数据来看,能源价格上涨基本对冲了食品价格和服务价格的下跌。3月食品价格跌1.2%,服务价格跌0.2%,对CPI环比的拖累大约也就是0.3个百分点。

(二)“三驾马车”之二:有色

有色金属相关行业价格上涨也是最近两个月PPI环比上涨的重要影响因素之一。PPI行业中,与有色金属(主要是铜和铝)密切相关的主要是有色采选、有色冶炼和加工业,在PPI中的权重约在5.5%-6%之间。我们估算,有色相关行业对2月、3月PPI环比的拉动约0.11、0.15个百分点,对PPI环比涨幅的贡献分别约为23%、14%。

(三)“三驾马车”之三:农产品

2月份以来,受俄乌冲突影响,以小麦、玉米等为代表的国际农产品价格上涨明显。受此影响,国内小麦和玉米价格也出现了一轮显著上涨,2-3月份,国内小麦价格上涨了11.7%,玉米价格上涨了4.1%。

农产品价格上涨对整体PPI的影响有限,但对特定行业影响较为明显:从PPI行业来看,农产品价格的影响主要体现在两个方面:一是农副食品加工业,即使在猪肉价格下跌拖累的背景下(影响屠宰及肉类加工业价格),3月农副食品加工业价格环比也上涨了1.2%,拉动PPI环比约0.05个百分点。二是酒、饮料和精制茶制造业,3月该行业环比上涨0.5%,对PPI环比的拉动不到0.01个百分点,但行业涨幅却是有数据以来的最大值。举个例子,3月18日顺鑫农业发布调价公告“鉴于原材料、运输等成本均有不同幅度的增长,导致生产成本大幅增加”,对旗下白酒再度提价。

农产品价格上涨对整体CPI的影响有限,但会影响特定食品项价格。我们估算,主粮对我国CPI的影响权重大约5%(CPI粮食权重约2%,间接影响权重约3%),并且我国粮食消费以大米为主,CPI粮食项与粳稻价格走势基本一致。但是,其他主粮价格上涨可能会影响特定食品项价格,据统计局解读,“受国际小麦、玉米和大豆等价格上涨及国内疫情影响,面粉、食用植物油、鲜菜和鸡蛋价格分别上涨1.7%、0.6%、0.4%和0.3%”。

二

PPI:输入性因素主导近期走势

(一)PPI总体情况:环比涨幅扩大,同比继续回落

PPI环比涨幅扩大,同比继续回落。3月PPI同比上涨8.3%,Wind一致预期8.1%,前值8.8%;PPI环比上涨1.1%,较上月扩大0.6个百分点。生产资料价格同比上涨10.7%,环比上涨1.4%;生活资料价格同比上涨0.9%,环比上涨0.2%。

在8.3%的PPI同比涨幅中,翘尾因素影响约为6.8个百分点,新涨价因素影响约为1.5个百分点。

(二)PPI上下游行业情况:上游和下游上涨,中游持平

同比来看,3月份,PPI上游行业价格同比13.7%,前值15.4%;PPI中游行业价格同比1.9%,前值2.3%;PPI下游行业价格同比2.1%,前值2.2%。制造业上、中、下游和采矿及其他行业对PPI同比的拉动分别为4.78、0.5、0.3、2.72个百分点。

环比来看,制造业上游行业价格环比2.3%,前值1.1%;制造业中游行业价格环比0%,前值-0.1%;制造业下游行业价格环比0.4%,前值0.1%。制造业上、中、下游和采矿及其他行业对PPI环比的拉动分别为0.77、-0.01、0.07、0.26个百分点。

(三)PPI细分行业情况:输入性因素主导价格走势

3月PPI细分行业价格走势延续2月的特征:输入性因素主导——受原油、有色金属等国际大宗商品价格上涨影响,PPI相关行业价格涨幅明显,合计拉动PPI环比上涨0.77个百分点,贡献3月PPI环比涨幅的七成。

同比来看,40个工业行业中,价格上涨的有37个,比上月增加1个;从目前公布的30个行业来看,涨幅扩大的有11个,与上月持平。涨幅扩大的主要行业有:煤炭开采(53.9%,前值45.4%)、油气开采(47.4%,前值41.9%)、燃气生产和供应(16.3%,前值10.4%)、石油煤炭加工(32.8%,前值30.2%)。涨幅回落的主要行业有:化纤制造(4.5%,前值11.4%)、化学原料和化学制品制造(15.7%、前值19.7%)、黑色冶炼和加工(9.4%,前值12.9%)、有色冶炼和加工(18.3%,前值20.4%)。

环比来看,1)国际油价上涨带动石油相关行业价格上行,油气开采业价格上涨14.1%,石油煤炭及其他燃料加工业价格上涨7.9%,化纤制造业价格上涨2.0%,化学原料和化学制品制造业价格上涨1.8%;2)国际有色金属价格上行,有色采选业价格上涨1.5%,有色冶炼和加工业价格上涨2.7%;3)煤炭和钢材价格也有所上涨,煤炭采选业价格上涨2.5%,黑色采选业价格上涨4.2%,黑色冶炼和加工业价格上涨1.4%。

三

CPI:环比持平,同比上行

(一)CPI总体情况:同比上行,超出市场预期

CPI同比上行,高于市场一致预期。3月CPI同比上涨1.5%,Wind一致预期1.3%,前值0.9%;CPI环比持平,前值0.6%,走势强于季节性。在1.5%的同比涨幅中,翘尾因素影响约为0.4个百分点,新涨价因素影响约为1.1个百分点。

如何理解3月份CPI同比走势的回升?一是翘尾因素贡献较大,CPI翘尾因素从上月的-0.2%回升至0.4%左右,贡献0.6个百分点的额外增量。二是能源价格上涨对冲了食品价格和服务价格的下跌,CPI环比持平。按统计局数据,“汽油、柴油和液化石油气价格拉动CPI(环比)上涨约0.29个百分点”,食品价格跌1.2%,服务价格跌0.2%,对CPI环比的拖累大约也就是0.3个百分点。

为何3月CPI同比小幅超出我们预期?一是低估了能源价格上涨的幅度及其对CPI的影响,我们估计的影响幅度大约是0.15-0.2个百分点;二是对CPI翘尾因素低估了0.1个百分点,这主要是小数处理带来的计算误差。

(二)CPI分项情况:食品和服务价格下跌,工业品价格上涨

食品价格环比下跌1.2%,上月上涨1.4%;同比下跌1.5%,上月下跌3.9%。

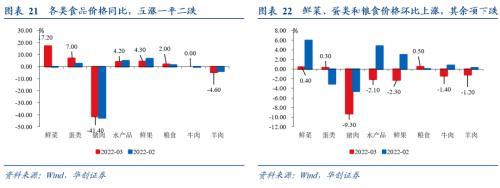

同比视角,主要食品分项,五涨一平二跌。鲜菜价格上涨17.2%,拉动CPI上涨约0.37个百分点;蛋类价格上涨7.0%,拉动CPI上涨约0.04个百分点;鲜果价格上涨4.3%,拉动CPI上涨约0.09个百分点;水产品价格上涨4.2%,拉动CPI上涨约0.08个百分点;粮食价格上涨2.0%,拉动CPI上涨约0.04个百分点。猪肉价格下降41.4%,拖累CPI下降约0.83个百分点。

环比视角,鲜菜、蛋类和粮食价格环比上涨,其余项下跌。1)受节后消费需求回落及供给充足等因素影响,猪肉价格下降9.3%,其他肉类、水产品和鲜果价格跌幅在1.0%—2.3%之间。2)受国际小麦、玉米和大豆等价格上涨影响,面粉、食用植物油价格分别上涨1.7%和0.6%。3)随着春节过后需求回落和气温回暖,往年3月菜价一般会季节性回落,但今年3月鲜菜价格却上涨了0.4%,主要是受新冠疫情(造成收购、运输和批发环节不畅通)、天气因素(2月下旬到3月上旬气温偏低影响蔬菜上市量)、成本因素(农资价格上涨和油价上涨带来的物流成本上升)等影响。

非食品价格环比上涨0.3%,前值0.4%;同比2.2%,前值2.1%。

同比来看,工业消费品涨幅扩大,服务价格涨幅回落。工业消费品价格上涨3.5%,较上月扩大0.4个百分点。其中,汽油、柴油和液化石油气价格分别上涨24.6%、26.9%和27.1%,涨幅均较上月有所扩大;扣除能源的工业消费品价格上涨0.7%。服务价格上涨1.1%,较上月回落0.1个百分点。其中,飞机票价格由上月上涨18.0%转为下降0.2%;景点门票和在外住宿价格分别上涨0.7%和0.6%,涨幅均有回落。

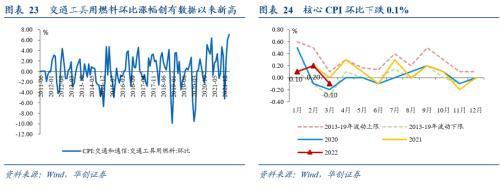

环比来看,能源价格上涨,受能源价格上涨影响,汽油、柴油和液化石油气价格分别上涨7.2%、7.8%和6.9%,拉动CPI上涨约0.29个百分点;交通工具用燃料上涨7.1%,涨幅创有数据以来新高。其他工业消费品价格上涨,扣除能源的工业消费品价格上涨0.3%,非耐用品中,服装、鞋类、药品、酒类价格均有所上涨;耐用品中,通信工具价格上涨,交通工具价格小幅下跌。服务价格下跌,服务价格由上月持平转为下降0.2%。其中,节后需求回落叠加疫情影响,飞机票、电影及演出票、交通工具租赁费和旅游价格分别下降10.0%、7.6%、3.5%和2.6%。核心CPI环比下跌0.1%,与过去两年疫情期间3月走势基本一致。

具体内容详见华创证券研究所4月11日发布的报告《【华创宏观】输入性通胀的“三驾马车”——3月通胀数据点评》。