美元破100,美债收益率还能涨多少?

来源:东吴证券陶川、邵翔

东吴证券分析,从历史上看,美元站上100之后10年期美债收益率平均而言反而是下降的。当然在加息周期中,美债收益率仍会继续上涨。

美元站上100之后,什么资产表现最好?美债收益率还有多少上涨空间?

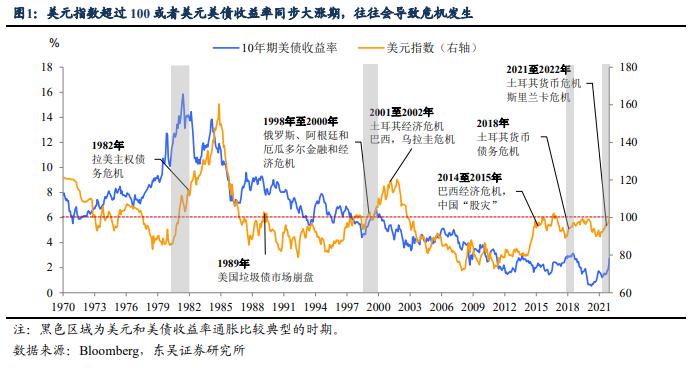

从历史上看(图1),无论是美元站上100还是美元和美债收益率同步大幅上涨,往往会带来市场动荡、滋生新兴市场危机。2022年4月1日斯里兰卡总统宣布全国进入公共紧急状态,斯里兰卡的“暴雷”是否敲响了清空新兴市场资产的“警钟”?

治理高企的通胀,美国金融条件还需明显收紧。

从美联储官员的表态来看,治理通胀是当前政策的重中之重。从传导路径来看,金融条件是重要的中介指标:“政策(预期)收紧——金融条件收紧——需求下降——通胀压力缓解”。美国通胀中枢显著高于1990年至2019年的中枢水平,而金融条件指数仍明显低于同期均值。

金融条件收紧的5个主要渠道,当前汇率和利率是主力。

美国金融条件收紧的主要通过5个渠道:基准利率上涨(联邦基金利率),长端美债利率上涨,汇率升值,股市下跌和信用利差走阔。本轮美联储加息滞后导致基准利率依旧在较低水平。股市方面,尽管科技成长板块调整较大,但在大宗商品涨价、俄乌冲突拉锯、利率上涨的情况下,能源、国防和公用事业等板块表现坚挺,对美股和信用利差形成支撑。因此,汇率和长债收益率可能是当前美国金融条件收紧的主要途径。

美元指数将站上100,商品表现最好,股市表现平平。

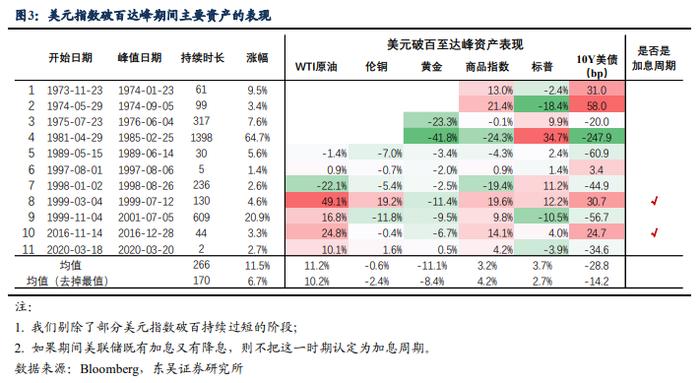

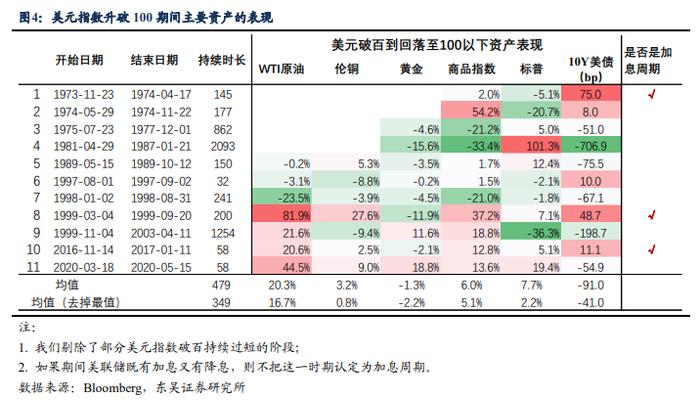

无论从利差,资金流动,还是从全球经济和贸易的逻辑看,美元指数的拐点还没有到来,第二季度将阶段性站上100。从历史回顾上看,美元指数站上100美元期间,以原油为代表的大宗商品表现最好;股市表现平平,尤其是在美元和美债收益率同涨的情况下跌多涨少;金价将承受一定的压力,不过本轮金价上涨背后存在交易美国经济衰退的逻辑,金价可能会更多呈现震荡的特征。

美元和10年期美债收益率:看似“朋友”,却是“对手”。

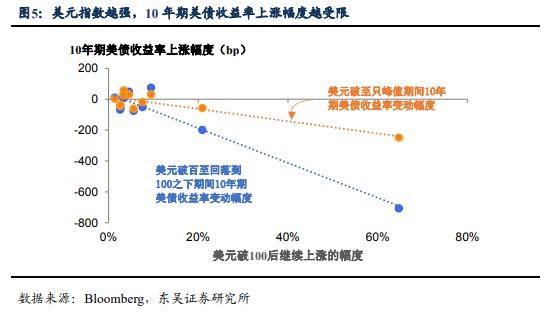

从逻辑上看,美债收益率上涨带来的利差优势应该会支撑美元汇率,然而事实上美元指数和10年期美债收益率同步大幅上涨的情况并非主流。从历史上看,加息周期中美元站上100之后,美债收益率仍会继续上涨,但美元指数的升值幅度、在100上方持续的时间,和10年期美债收益率上涨幅度呈现一定的负相关。在金融条件收紧的效果上,两者存在替代性(图5)。

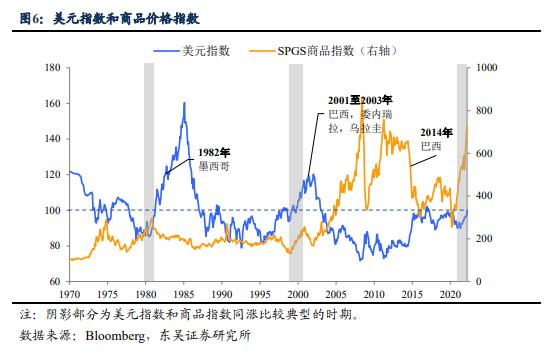

一般而言强美元对新兴市场的冲击,可以分为大宗商品下跌和同涨两种不同的形态。

其中前者比较常见,美元大幅上涨背后一定程度上反映了全球经济放缓,需求下降带来商品价格大幅下跌,这往往发生在一轮商品牛市之后,商品出口型新兴市场经济体将受到较大冲击(图6);后者并不多见,强美元和商品价格大涨下,商品出口国汇率和出口收入都会改善,受冲击较大的往往是缺乏资源、对外依存度较高(或外债规模较大)的小型经济体。

除此之外,这一次俄乌冲突带来的“粮食危机”让部分新兴市场经济体在维护国际收支和社会稳定上“雪上加霜”。

从斯里兰卡的例子,我们总结这一次的冲击主要有三个途径。第一是地缘政治紧张和疫情反复带来的收入恶化;第二是汇率贬值和大宗商品涨价下,外债偿付和进口必需品的支出负担上升;第三是,原材料等供给受限导致国内生产萎缩,进一步加剧供需缺口和通胀压力。

我们可以勾勒出当前环境下容易受冲击经济体的“画像”。

首先收入端受冲击较大,旅游业的占比可能不低;第二,外债负担不小,或者在能源或粮食上对外依存度较大;第三,在进出口产业链上对俄罗斯和乌克兰等国家的敞口不小。第四,是否参与制裁俄罗斯,这将直接影响商品进口的情况。

强美元和大宗商品“夹击”,叠加俄乌冲突的“加成”,新兴市场的配置价值出现分化。

新兴市场依旧存在结构性配置机会,商品结构性短缺下,商品出口型经济体的资产依旧有较好的表现,如巴西和南非;警惕服务业比重占比较高、能源或粮食对外依存度高的经济体,尤其是参与制裁俄罗斯的新兴市场经济体,例如印尼。