【行业观察】香港医药投资价值怎么看?

一、港股投资机会怎么看?

去年底至1月底港股大涨,主要原因有:

1、中国经济景气度回升。随着国内疫情放开,风险因素大幅出清。国内政策更加聚焦于经济发展。随着疫情的放开,消费、地产等相关政策持续放松,推动经济增长预期修复。国内经济景气度回升的预期有望带来港股市场转暖预期。

2、美国通胀压力回落,加息节奏放缓。美联储激进加息节奏放缓,美国金融未来持续紧缩情况有望改善,带来全球估值的回暖。

3、中美关系短期缓和。美国中期选举基本尘埃落定,利用中国问题造势的政治价值减小,中美关系不确定性风险减弱。

近期港股市场大幅回调,但市场抄底热情不减,也体现了市场对港股基本面的积极预期。

二、医药市场投资机会怎么看?

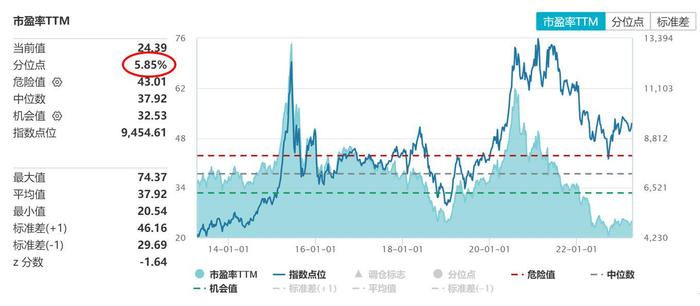

1、估值角度看,目前医药板块处于历史低位。

截止2023年4月12日,申万医药生物指数市盈率(TTM)为24.4倍,处于近10年5.85%的分位数水平,当下估值处在近10年历史低位,配置价值较为显著。

2、政策角度看,边际回暖趋势明显,政策底部已经出现。

仿制药集采方面,去年下半年以来医药行业的政策有了明显的改善,集采政策的边际效应递减。仿制药集采从2018年开始实行,到目前已进行到第八批,集采规则不断优化完善,越来越多的传统药企集采影响见底,创新药步入收获期,迎来业绩复苏与估值重塑。

创新药医保谈判方面,去年6月医保局出台《谈判药品续约规则》,首次公布“简易续约”规则。降幅规则相对温和,对企业和市场来说后续谈判降幅有迹可循,对公司利润率压降的幅度减弱。

3、业绩角度来看,预期有望持续改善。

疫后C端消费性医疗复苏。疫后医药复苏将成为医药板块核心主线,C端消费属性医疗标的此前受疫情散点冲击业绩不佳,复苏弹性较大,包括中药消费品、医疗服务等。院内药械需求复苏包括院内处方药、耗材、血制品、常规疫苗接种需求等。渠道端包括医药分销和药店的复苏。

创新药转型推动产品价值量提升。经过多轮集采,从仿制药向创新药转型成为行业内的共识,部分企业经过多年创新布局已经取得了很大成果,行业内部正在经历从仿制药到创新药、从低价值量产品到高价值量产品的转变,这一转变有望驱动行业营收、利润双增长。

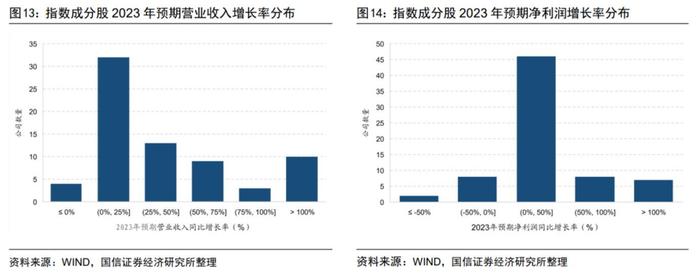

2023年行业盈利有望改善。根据Wind上2023年的盈利预测,多数公司有望迎来业绩修复,中证港股通医药卫生综合指数成分股中预期净利润增速中位数为26.52%,预期营业收入增速中位数为25.46%。

三、创新药投资机会怎么看?

1、坚持创新驱动,国产新药商业化放量与日俱增。

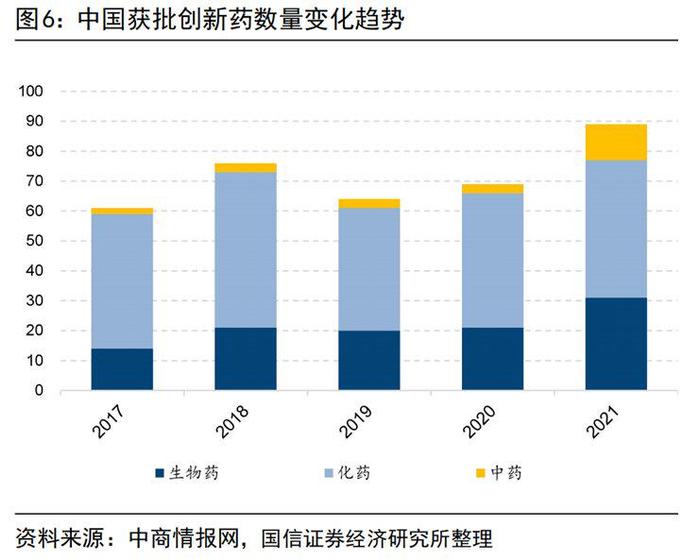

目前众多差异化创新品种,如靶点创新药等,陆续进入商业化放量阶段;创新器械包括多个手术机器人产品等陆续获批上市。2021年国内共有89款创新药获批,每年获批创新药数量整体呈现增长的趋势。2023年,国产创新药将继续加速落地,部分重磅单品的上市有望为公司带来重要催化剂,为公司业绩赋能。

2、创新药械出海预计将持续加速,从而进一步打开成长空间。

2022年12月,康方生物授予Summit于美国、加拿大、欧洲及日本开发及商业化AK112产品的独家许可权,将获得5亿美元的首付款及最高可达50亿美元的总交易金额,刷新纪录。随着研发提速、创新提质,国产新药自主出海渐入佳境,2023年,超15项新药和新增适应症有望在海外上市或提交注册上市申报。

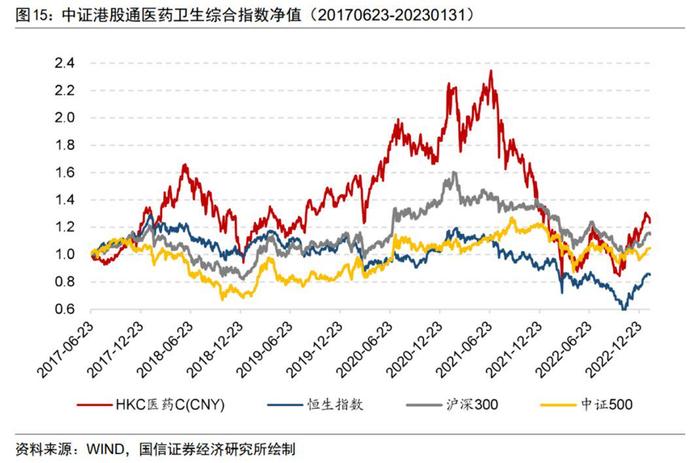

香港医药ETF(513700)持续跟踪中证港股通医药卫生综合指数,指数成分股核心是香港的创新药相关个股,重仓股包括中国研发实力较强的创新药企。指数经过深度回调,估值已处于发布以来较低分位,基本与2019年初的估值水平相当,下行空间有限,配置价值极高。

随着宏观经济全面修复趋势显现,预计市场投资将转向基本面+景气度主线逻辑,此时港股医药具备绝对收益价值。