广发宏观 | 美国核心通胀反弹的原因及后续趋势

2024年3月美国通胀数据略高于市场预期。从通胀广度和通胀粘性来看,通胀亦有反复。从细节上可以看到一些驱动因素,比如健康保健就业供需缺口仍然较大且持续扩大,导致医疗人员薪资增速仍然偏高;维修工人供给紧缺导致其雇佣成本指数同比持续回升等。但往深层次看,就业市场和服务业的韧性仍是一个重要背景,它可能和财政扩张红利的退出粘性有一定关系。高财政赤字率对名义增长形成额外支撑;美国长端利率中枢较高,与市场对于财政扩张长期化的预期亦有一定关系。

核心观点

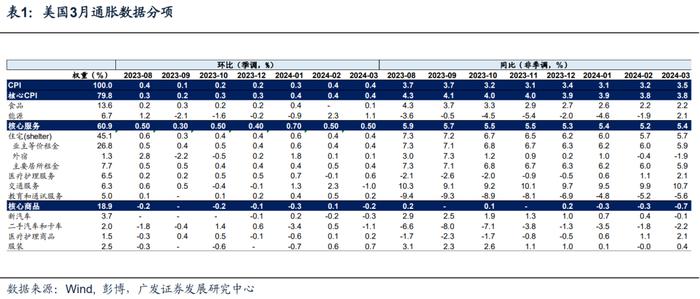

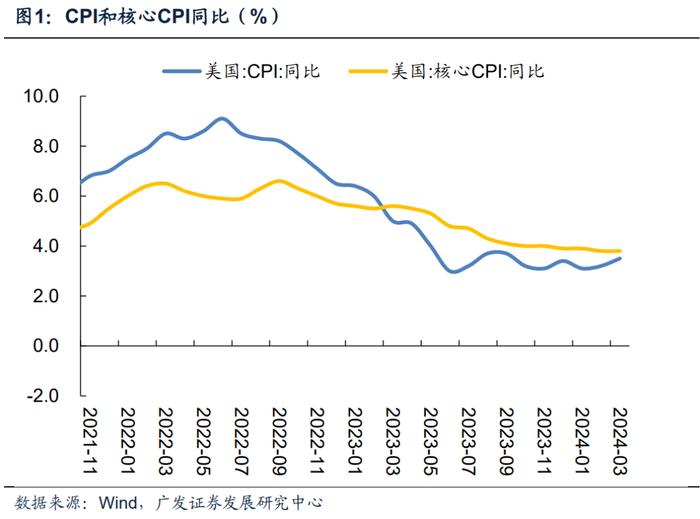

2024年3月美国通胀数据略高于市场预期1。3月CPI同比增3.5%2,高于预期的3.4%及前值的3.2%。核心CPI同比增3.8%,高于预期的3.7%,持平于前值。从通胀广度和通胀粘性来看,通胀亦有反复。3月克利夫兰联储TrimmedMeanCPI为3.6%,前值3.5%,为连续17个月回落后首次回升;3月亚特兰大联储粘性CPI同比4.5%,亦高于前值的4.4%。

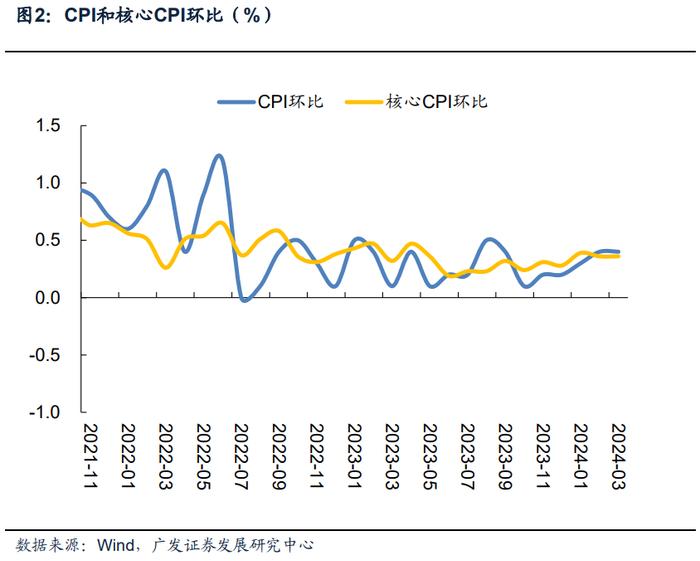

3月CPI同比增3.5%,高于预期的3.4%及前值的3.2%。食品价格环比升0.1%,前值为0%;能源价格环比升1.1%,汽油价格回升为主要背景。

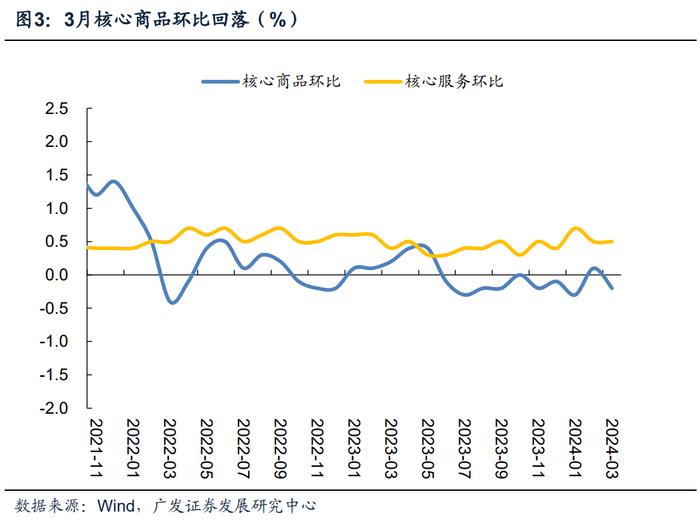

3月核心CPI同比增3.8%,高于预期的3.7%,持平于前值。其中,核心商品价格环比转负;环比为-0.2%,前值0.1%。3月核心服务价格环比保持坚挺,3月环比0.5%,前值0.5%。

3月克利夫兰联储TrimmedMeanCPI为3.6%,前值3.5%,为连续17个月回落后首次回升。克利夫兰联储TrimmedCPI剔除了价格变动高于第92个百分位和低于第8个百分位最极端的分项指标,若该指标回落较慢,则凸显普遍的价格上涨趋势。3月亚特兰大联储粘性CPI同比4.5%,亦高于前值的4.4%;亚特兰大联储粘性CPI统计了CPI篮子中,价格变化相对缓慢的项目的通胀率。该指标上升或者回落表明,通胀压力持续时间较长或者较短。

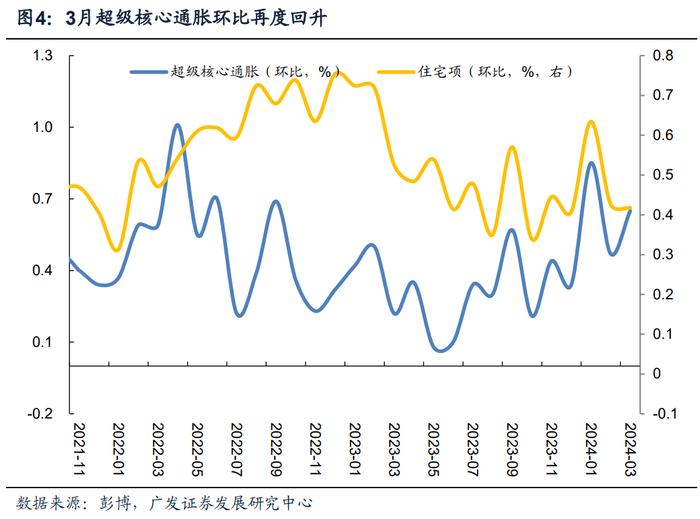

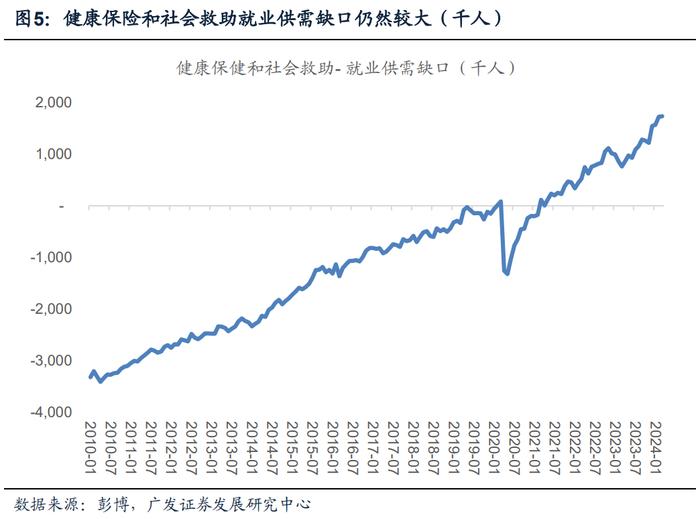

而且和市场前期担忧通胀的点并不一致的是,3月超预期反弹的并不是商品,而是超级核心通胀(剔除住房外的核心服务)。超级核心通胀环比为0.65%,前值0.47%。其中,医疗护理服务、汽车维修、汽车保险价格回升主要背景,环比分别为0.6%、1.7%和2.6%,前值分别为-0.1%、0.4%和0.9%。从细节上我们可以看到一些驱动因素,比如健康保健就业供需缺口仍然较大且持续扩大,3月为173万人,2023年月均为107万人,导致医疗人员薪资增速仍然偏高;维修工人供给紧缺导致其雇佣成本指数同比持续回升等。

具体来看,3月超级核心通胀环比0.65%,前值0.47%,其中,医疗护理服务和汽车保险价格回升会主要背景,环比分别为0.6%和2.6%,前值分别为-0.1%和0.9%。

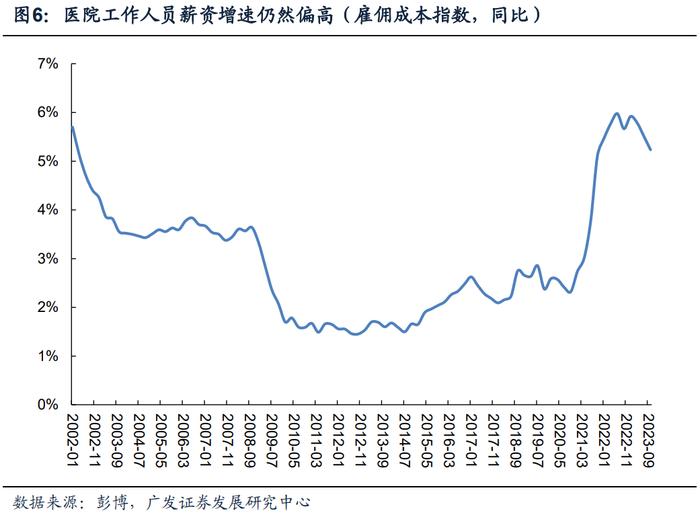

第一,医疗护理方面,劳动力供需缺口较大导致薪资增速回落缓慢。自2023年7月以来,健康保健和社会救助部门劳动力供需缺口一直处于100万人以上,2024年3月攀升至173万人,较2023年月均107万人显著回升。就业需求上行节奏快于供给修复节奏为主要背景。从结果来看,美国雇佣成本指数(ECI)显示,2023年4季度,美国医院工作人员薪资增速同比仍位于5.2%高位,较疫情期间最高点5.9%仅小幅回落。此外,医疗护理人员薪资成本上行转化到CPI医疗服务价格有一定滞后性,因此后续医疗护理服务价格增速可能在一段时间里保持韧性。

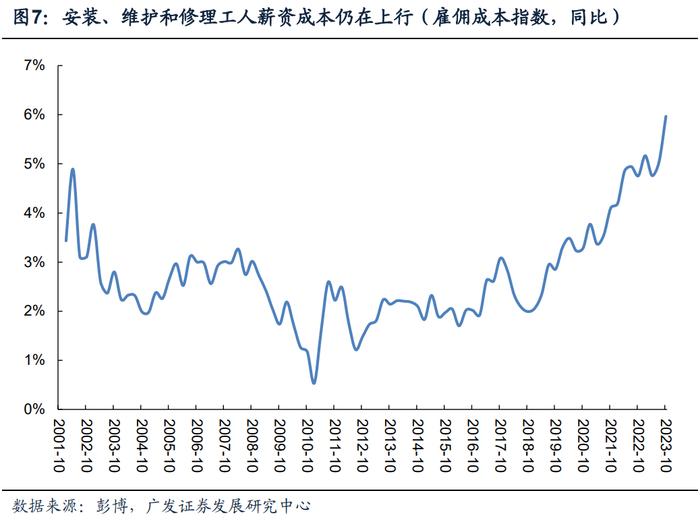

第二,汽车维修和保险价格环比亦显著回弹,维修成本上升(维修工人工资)以及交通事故频率上升提高索赔成本为主因。雇佣成本指数数据显示,维修工人薪资成本同比在疫后总体保持上行走势,2023年4季度为6%,为有历史数据以来最高水平。

展望来看,移民人口快速上行会一定程度上缓解就业供需紧张的问题,但考虑到其滞后性,薪资增速回落速度可能较慢。CBO在1月发布的报告显示,2021-2023年美国净移民人数分别为117万人、267万人和330万人,相较于疫情前年均92万人显著上行。移民一则从总量上看对冲了因疫情导致的自然人口增长下降,助推了供需缺口弥合。二则从结构上看,为美国补充了更多中低收入就业供给,如健康保健业,恰好弥补了这些行业较大的就业供需缺口。CBO数据显示,2019-2023年,没有大学学历的移民就业人数从1664万人上升至1835万人。此外,CensusBureau数据显示,非本国出身且非美国公民的人口中,从事健康保健和社会救助、休闲酒店和食品服务、零售的占比达到49%,匹配这些行业偏强的就业需求。

但往深层次看,就业市场和服务业的韧性仍是一个重要背景,它可能和财政扩张红利的退出粘性有一定关系。2023年我们曾提出美国经济的三线索框架:财政扩张红利、制造业周期、再工业化。其中财政扩张红利在疫情期间补贴了居民和企业部门,助推了经济着陆;疫后财政红利逻辑上会逐年消退,从而就业市场逐步松动,薪资增速和服务业韧性逐渐下来。但这一过程目前来看粘性超预期。一方面,截至2024年2月,2024财年月度财政支出(12个月移动平均)规模持续扩大;另一方面,2月初美国国会预算办公室(CBO)预测2024年美国赤字占GDP的比例为5.6%,仅略低于2023年;2025年增至6.1%,2027年和2028年缓慢缩减至5.2%,均显著高于历史中枢水平。高财政赤字率对名义增长形成额外支撑;美国长端利率中枢较高,与市场对于财政扩张长期化的预期亦有一定关系。

美国服务业韧性的背后,可能和财政扩张红利退出粘性有一定关系。2020-2022年,财政赤字大规模扩张支持居民和企业资产负债表,进而传导至居民消费、企业盈利快速修复,支撑就业市场需求保持偏强状态。

疫后财政红利逻辑上会逐年消退,从而就业市场逐步松动,薪资增速和服务业韧性逐渐下来。但这一过程目前来看粘性超预期。一是,2023年财政赤字超预期扩张,赤字率为6.2%,前值为5.4%,这一数字在2015-2019年平均为3.5%。2020、2021年飙升至14.7和11.8%,2022年有明显回落,但较疫情前仍属高位。二是,2023年10月-2024年2月(2024财年于2023年10月开始)支出数据可知,月度财政支出(12个月移动平均)规模仍在持续扩大。三是,拜登仍在推进的学生贷款减免法案可能进一步推升财政支出的力度。高财政赤字率对名义增长形成额外支撑;美国长端利率中枢较高,与市场对于财政扩张长期化的预期亦有一定关系。然而,3月最新财政支出数据有所回落,后续支出趋势仍有待进一步观察。

3月住房项价格(shelter)增速保持稳定,环比增0.4%,前值0.4%。其中业主等价租金和外宿价格环比持平于前值,分别为0.4%和0.1%,主要居所租金环比从0.5%小幅回落至0.4%。展望看,住房项领先指标如ApartmentList、Zillow新租约价格以及新租客租金指数(newtenantrentindex)增速均已回落,对应后续住宅价格仍大概率缓慢回落。

3月,权重较大的住房项环比增0.4%,前值0.4%;其中,业主等价租金和外宿价格环比持平于前值,分别为0.4%和0.1%,主要居所租金环比从0.5%小幅回落至0.4%。

3月核心商品价格保持疲软,环比-0.2%,前值0.1%。其中,新车价格环比降0.3%,前值降0.2%,汽车促销力度偏强为主要背景。二手车和卡车环比降1.1%,前值升0.5%。展望看,一是二手车领先指标Manheim批发价格持续回落,叠加汽车库存持续回升,我们预计后续二手车价格大概率延续下行趋势。二是供应商交付时间持续收窄,3月ISM制造业报告显示,供应商交付时间约为80天3(疫情期间最高约100天),但仍显著高于2019年的67天,即供应链问题仍有进一步修复空间,有利于压制商品价格斜率。

3月核心商品价格保持疲软,环比-0.2%,前值0.1%。其中,新车价格环比降0.3%,前值降0.2%,汽车促销力度偏强为主要背景,3月,美国热销车品牌如丰田、福特、雪佛兰、GMC等都提供偏强的现金折扣。

二手车和卡车环比降1.1%,前值升0.5%,但向后看,二手车价格的领先指标Manheim二手车批发价格持续回落,将带动二手车零售价格下行。服装价格环比升0.7%,前值0.6%。

过去两年对于美国通胀走势的市场预期一直处于波动的过程中。以美国核心CPI同比数据观测,从6.6%降至5.6%速度较快(2022年四季度至2023年初);然后是5.5-5.6%附近徘徊(2023年1-4月);后逐步降至4.0%速度较快(2023年5-10月);后续则再度进入粘性和平台期,过去六个月只是从4.0%至3.8%。从趋势上看,大宗商品价格反弹、就业市场偏强等因素将形成对通胀的阶段性支撑;而有三大因素仍将形成对通胀中枢的下拉:一是超额储蓄的逐步弱化;二是租金价格仍在降温和回落趋势中;三是在供应逐步上来、库存中枢上行、美元偏强助推进口的背景下,核心商品价格同比可能会延续下行趋势。综合来看,我们预计年底核心CPI将缓慢降至3.2%的水平,这一中枢高于去年底的理解。

自下而上的角度来看,三大因素仍将形成对通胀中枢的下拉。第一,居民名义消费增速持续向疫情前趋势水平靠近,1-2月月度名义消费同比均值为4.7%,较2023年月均6.1%显著回落。第二,住房价格的领先指标下行会带动后续租金价格回落。第三,汽车产量和供给回升以及美元偏强背景下,核心商品可能延续下行趋势。

近期美联储官员亦频繁表态,一是重述今年仍将降息的观点;二是表达对通胀回落过程要保持耐心;三是提示短期内美联储降息概率较低。此外,就业偏强亦映射出经济韧性,一定程度上也降低了美联储短期内降息的必要性。最新这份CPI数据意味着6月降息概率已经较偏低。中性假设下我们预计美联储降息时点延后至三季度,全年降息2次左右。

3月以来,美联储官员如Powell(美联储主席),Kugler(美联储理事),Barkin(里士满联储主席),Bostic(亚特兰大联储主席),Daly(旧金山联储主席),Mester(克利夫兰联储主席)等与市场进行沟通,总体表达了虽然美联储今年仍将降息、但还需要更多证据证明通胀在回落,因此短期内美联储不会降息。此外,美联储主席鲍威尔亦表明其对通胀的容忍度在提高。3月6日,美联储主席鲍威尔国会证词中表示,美联储并不需要看到比之前更好的数据,只是需要保持就可以,且通胀并不需要回到2%目标水平才能降息。此外,鲍威尔亦表示,他认为后续通胀会逐步放缓,美联储也将在今年某个时点降息。

4月10日公布了3月议息会议纪要,它实际上已经是一个滞后材料,反映的是3月议息会议时美联储对基本面的理解,但还是有些信息值得参考。一是纪要显示美联储与会者普遍赞成将每月美债减少速度减半,即可能从现阶段每月减少美债持有规模600亿美元降至每月减少美债持有规模300亿美元,但保持缩减MBS节奏不变(每月削减350亿美元)。纪要没有具体指出缩减QT的时点,但暗示提早启动会更好(“soonerratherthanlater”)。二是几乎所有与会者(almostall)认为今年应该降息,虽然整体通胀下行的路径会有反复(uneven)。三是与会者和工作人员都认为2024年经济增速会较2023年放缓,但由于移民人数快速上行,工作人员认为2025年和2026年,美国经济增速可能重回潜在增长水平。

第一,纪要显示美联储与会者普遍赞成降每月美债减少速度减半,即可能从现阶段每月减少美债持有规模600亿美元降至每月减少美债持有规模300亿美元,但保持缩减MBS节奏不变(每月削减350亿美元)。

Intheirdiscussionsregardinghowtoadjustthepaceofrunoff,participantsgenerallyfavoredreducingthemonthlypaceofrunoffbyroughlyhalffromtherecentoverallpace。

第二,几乎所有与会者(almostall)认为今年应该降息,虽然整体通胀下行的路径会有反复(uneven)。

Almostallparticipantsjudgedthatitwouldbeappropriatetomovepolicytoalessrestrictivestanceatsomepointthisyeariftheeconomyevolvedbroadlyastheyexpected.Insupportofthisview,theynotedthatthedisinflationprocesswascontinuingalongapaththatwasgenerallyexpectedtobesomewhatuneven。

第三,与会者和工作人员都认为2024年经济增速会较2023年放缓,但由于移民人数快速上行,工作人员认为2025和2026年,美国经济增速可能重回潜在增长水平。

TheeconomicprojectionpreparedbythestafffortheMarchmeetingwasstrongerthantheJanuaryforecast.Theupwardrevisionintheforecastprimarilyreflectedthestaff’sincorporationofahigherprojectedpathforpopulationduetoaboostfromimmigration。

Asthosepolicyeffectswaned,outputwasexpectedtoriseinlinewithpotentialin2025and2026.Theunemploymentratewasforecasttoremainroughlyflatoverthenextseveralyears。

Participantsexpectedthateconomicgrowthwouldslowfromlastyear’sstrongpace。

数据公布后,6月美联储降息概率大幅回调,10年期美债收益率快速走高4。FedWatch数据显示6月美联储不降息和降息25bp的概率分别为80.6%和19.3%,前值分别为42.6%和56.1%。降息预期显著回调导致美债收益率大幅走强,10年期美债收益率上升18bp至4.54%;利差逻辑下美元指数回升至105.24;在降息预期后推、无风险利率上行的背景下,美股三大股指均跌。从逻辑上来说,降息延后对金融属性较强的商品类(黄金、铜)亦是不利信息。

截至4月11日收盘,十年期美债收益率上行18bp至4.54%;美元指数回升至105.24点(前值104.14点);S&P500指数跌0.95%,纳斯达克指数跌0.84%,道琼斯工业指数跌1.09%。

注:

1.除特别注明,报告中通胀数据都来自Wind,彭博,市场预期为彭博统计的市场卖方预期均值

2.通胀数据均来自于美国劳工部、wind、彭博。

3.https://www.ismworld.org/supply-management-news-and-reports/reports/ism-report-on-business/pmi/march/

4.数据来源为彭博实时数据