【中金固收】外需改善或有限、内需待提振背景下债券牛市格局或延续——3月贸易数据分析

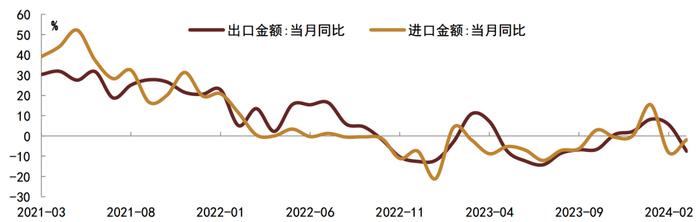

中国3月进口同比(按美元计)-1.9%,前值-8.2%;中国3月出口同比(按美元计)-7.5%,前值5.6%,中国3月贸易差额(按美元计)585.5亿美元。

评论

3月出口同比从前2月的7.1%降至-7.5%,3月出口增速放缓并低于市场平均预期,这一方面与去年3月疫情过后出口恢复导致的高基数有关,另一方面也是受春节移动假日因素的影响;由于春节会对每年前三个月出口产生扰动,我们建议使用对一季度整体数据进行分析,今年一季度出口同比增速为1.5%,较去年四季度的-1.2%有所上升,小幅低于去年12月的2.2%,出口总体保持温和复苏;当前美国经济仍有一定韧性,不过财政约束和高利率对经济拖累也在持续显现,我们预计出口改善程度或不算太强。分国别来看,一季度对发达经济体出口保持在低位,对新兴经济体出口有所上升;分贸易方式来看,一季度一般贸易出口有所改善,加工贸易出口仍然低迷;分商品来看,一季度初级产品和机电产品出口都略有改善,一季度汽车出口增速同比有所下降。

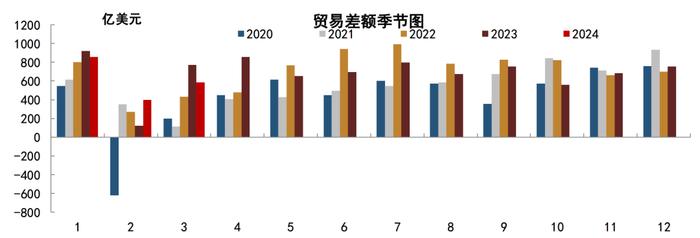

3月进口同比从前2月的3.5%降至-1.9%,今年一季度进口同比增速为1.5%,较去年四季度的0.8%略有上升,也好于去年12月的0.1%,一季度进口总体温和改善。一季度半导体行业有所复苏,我国集成电路进口明显上升,加上制造业领域相对平稳,以及部分大宗商品进口保持一定增长,一季度进口实现小幅改善,由于内需总体仍然偏弱,进口改善幅度相对受限。分国别来看,一季度从发达经济体进口明显回落,而从新兴经济体进口有所上升;分贸易方式来看,一季度一般贸易进口有所放缓,而加工贸易进口有所改善;分商品来看,一季度我国进口的八种主要大宗商品进口金额同比从去年四季度的4.5%升至4.7%,进口集成电路同比从-2.1%升至9.5%,而其他商品进口同比从-0.4%降至-2.0%,可见我国进口改善主要来自集成电路贡献。3月贸易顺差585.5亿美元,低于去年同期的770.6亿美元,一季度总体贸易顺差1837亿美元,高于去年一季度总体的1809亿美元,货物贸易顺差仍然处于高位,并对人民币汇率形成一定支撑。

由于短期美国就业市场相对较好,美国经济仍然体现一定韧性,加上一季度全球制造业总体有所改善,市场对后续外需仍有所期待。我们认为,尽管短期外需仍有一定改善空间,但是随着海外货币紧缩效应持续显现,特别是美国高利率对财政和需求抑制持续增加,后续外需进一步回升的空间相对有限。外需阶段性温和复苏有利于制造业表现,但是长期来看内需还是关键。目前来看我国商品房销售仍然偏低,二手房挂牌价格下滑,房地产市场恢复仍然偏慢,我们预计短期内需或仍将维持弱势。在内外需求相对不足背景下,我们预计货币政策仍将保持宽松,如果后续海外货币政策逐步转向,外部因素对国内货币政策约束减轻,央行可能会明显加大货币宽松力度,后续降准降息仍然可期。经历前期收益率快速下行之后,近期债券市场处于震荡阶段,不过当前配置需求较强,债券收益率仍是易下难上,我们继续看好国内债券市场。

具体而言:

1.分贸易方式:

贸易方式视角下:3月中国一般贸易进口同比录得-6.2%,一般贸易出口同比录得-8.3%,加工贸易进口录得3%,加工贸易出口录得-6.9%,总体看,同样受到高基数影响,加工贸易与一般贸易出口同比均有较为明显的回落,进口方面两种贸易方式存在一定分化,加工贸易进口表现好于一般贸易进口,整体或仍指向来自国内市场需求表现欠佳。

2.分国别与地区:

贸易伙伴视角下:3月我国对外出口国家份额涨幅较为明显的是东盟国家,我国出口至东盟国家总金额占总出口金额比重升至18.91%,美国、欧盟分别回落至13.13%和13.96%,日韩占比也有小幅回升,升至9.32%,总体而言对新兴市场出口优于对发达市场出口,我们认为背后原因一方面来自于中国与东盟区域合作进程的不断推进,另一方面也是全球贸易摩擦因素仍在的大背景下,东盟作为我国对外出口跳板作用日益彰显的体现。

3.分商品进口[1]:大宗商品进口增速分化,机电产品和高新技术产品进口增速下滑

具体来看,能源方面,2024年3月原油进口4905万吨、同比下跌6.2%,并带动进口金额同比增速降至-3.5%。其他原材料方面,铁矿砂进口10072万吨,同比增加0.5%,进口金额同比增速回落至7.5%;铜矿砂进口233万吨,同比增速升至15.3%;铜材进口量同比增速由2.5%回升至16.1%,进口金额同比增速由1.1%回升至14.3%。机电和高新技术产品方面,进口金额增速均较2024年1-2月明显回落。综合来看,3月大宗商品进口增速分化,但整体进口在机电产品和高新技术产品拖累下转弱。

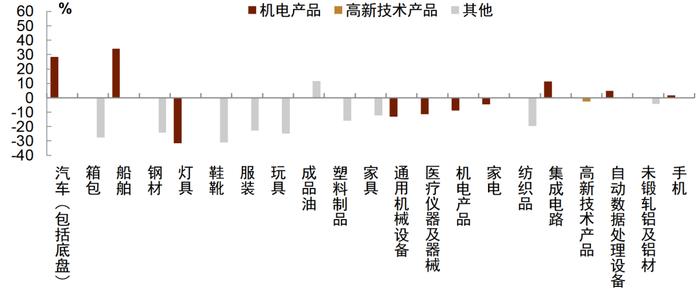

4.分商品出口[2]:机电产品出口同比转负以及高新技术产品出口同比跌幅扩大拖累下,整体出口转弱

具体来看,3月机电产品中汽车(包括底盘)出口金额同比上涨28.4%、较2024年1-2月增速有所回升,自动数据处理设备出口金额同比增速也有所回升,但通用设备以及集成电路等产品出口金额同比增速下滑,带动机电产品整体出口金额增速下滑。同时,高新技术产品出口金额跌幅也有所扩大。耐用品中,家具、玩具等同比增速均由正转负;服装、纺织品等传统劳动密集型产品也类似,可能均不同程度受到技术较高的影响。整体来看,在机电产品出口同比转负以及高新技术产品出口同比跌幅扩大拖累下,整体出口转弱。

图表1:中国贸易差额

注:数据截至2024年3月资料来源:Wind,中金公司研究部

图表2:中国进出口同比

注:数据截至2024年3月资料来源:Wind,中金公司研究部

图表3:分商品出口增速(2024年3月)

资料来源:海关总署,中金公司研究部

风险

外需回落超预期。

[1]此处同比增速根据金额计算得出,可能与后续直接公布的增速略有差异。

[2]此处同比增速根据金额计算得出,可能与后续直接公布的增速略有差异。

Source

文章来源

本文摘自:2024年4月12日已经发布的《外需改善或有限、内需待提振背景下债券牛市格局或延续——3月贸易数据分析》

张昕煜分析员,SAC执业证书编号:S0080523110004SFCCERef:BUQ200

丁雅洁分析员,SAC执业证书编号:S0080522070016

范阳阳分析员,SAC执业证书编号:S0080521070009SFCCERef:BTQ434

陈健恒分析员,SAC执业证书编号:S0080511030011SFCCERef:BBM220

法律声明

本公众号不是中国国际金融股份有限公司(下称“中金公司”)研究报告的发布平台。本公众号只是转发中金公司已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。订阅者如使用本资料,须寻求专业投资顾问的指导及解读。

本公众号仅面向中金公司中国内地客户,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,中金公司不因任何单纯订阅本公众号的行为而将订阅人视为中金公司的客户。

一般声明

本公众号仅是转发中金公司已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见中金研究网站(http://research.cicc.com)所载完整报告。

在法律许可的情况下,中金公司可能与本资料中提及公司正在建立或争取建立业务关系或服务关系。因此,订阅者应当考虑到中金公司及/或其相关人员可能存在影响本资料观点客观性的潜在利益冲突。与本资料相关的披露信息请访http://research.cicc.com/disclosure_cn,亦可参见近期已发布的关于相关公司的具体研究报告。