从波动率的角度构建交易策略,这是做期权必须学会的技能!

首先跟大家介绍一下IV龙虎榜数据,这个榜单展示的是国内所有期权品种的IV等级,从IV龙虎榜中,期权品种隐含波动率目前处于高位、低位或是中位我们都可以一目了然(红色代表高位,蓝色代表中位,绿色代表中低位)。

下面,我截取了上周IV等级榜和本周IV等级榜的对比数据:

可以看到,期权品种的IV等级是动态变化的,两周中的IV等级已经发生了明显变化。在上周,沪深300的IV等级以100的数值位居榜首,50ETF的IV等级也以77居于高位,然而在本周的榜单中却已看不到它们的身影。

那么,市场发生了什么才导致了IV龙虎榜的这种动态变化呢?

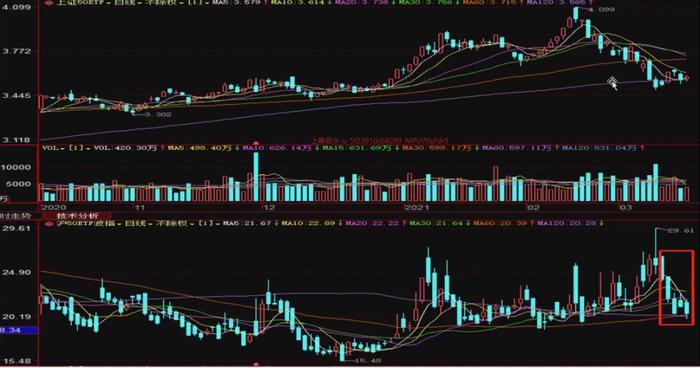

下面,我以50ETF为例,选取了当时(2021年3月15日)的一段行情跟大家详细分析一下:

上图中,最上方是50ETF标的K线走势(日线),最下方对应的是隐含波动率的K线指数(日线),在图中的右下角可以看到,我用红色线条标注了一个方块区域。

在方块标注的这几天里,可以清楚看到上周到本周的隐含波动率的基本情况:上周一、周二时,IV有一个冲高回落的动作,但并没有大幅下降,从上周三就开始连续降波,同时标的走了一个震荡止跌再反弹的一个态势。

在这5天的时间里,当标的不再下跌,我们就会发现隐含波动率呈快速回归之势。这时,我们再结合IV龙虎榜的数据回想一下,在本周IV龙虎榜中,沪深300和50ETF已经不在榜单中的原因是不是就清楚了

02

隐含波动率的规律以及策略构建

在什么情况下,我们用买方策略,什么情况下,采用卖方策略呢?综合来说,这取决于两点。

第一,标的走势。

对于买方策略来讲,标的需要进行快速移动或者大幅移动,这样我们做买方才能够快速捕捉到标的移动产生的利润,也就是来源于Delta维度的利润。

第二,IV的位置。

我们构建交易策略时,首先要知道的是目前哪些期权品种的IV处于高位。基础的观点就是当IV处于高位时,我们采用卖方策略,IV处于低位时,我们用买方策略。

而卖方策略是通过IV的下降,才可以吃到Vega维度的利润。

前文我们提到的隐含波动率IV回归的特点,具体是什么呢?我们可以通过下面这张图来观察一下。

图中上方是标的走势,下方绿线是隐含波动率走势。可以发现,隐含波动率中的红色箭头和蓝色箭头,它们的幅度、斜率以及时间跨度是完全不一样的。

红色的IV下降阶段,斜率更平缓,时间跨度更长,而蓝色的IV上涨阶段,时间短暂而迅速。

因此,我们可以得出一个结论:

无论是商品期权还是股票期权,它们都有一个共性:从日线级别以及更大级别的角度来看,隐含波动率长期是一个回归的过程。并且,隐含波动率在大部分时间的时候都是处在一个下降的过程当中。

所以,从交易策略的角度来讲,我们绝大部分的交易策略,要以构建卖方策略为主。

03

为什么要以构建卖方策略为主?

做买方还是做卖方,上面结论已经出来了。那我们现在可以回顾一下,截止到目前,我们自己以往的期权交易是做买方的次数多,还是做卖方的次数多?

如果是做买方次数更多的朋友,不妨再思考一下,做买方是不是相对来说更难盈利?甚至有时候,标的方向明明看对了我们不赚反亏。比如说我买了一张LongCall,行情是涨了,但我的期权却并没有赚钱,是不是很郁闷?

90%的期权交易策略,甚至95%的策略都会以卖方策略为主。为什么?

因为卖方胜率更高,买方胜率较低,这是在期权交易中经过实战验证的。而且,我们从图3中也可以看到,IV大部分时间都是在降波的,卖方策略就是以吃降波的利润为主。

我们选择做卖方,也更容易把握期权交易三个维度的利润——时间、方向、波动率。最重要的一点,卖方和时间是朋友,卖方和降波也是朋友。

但是有个朋友问过我一个问题,“只要我做好技术分析,买方不也一样赚钱吗?”

这个问题就类似于什么问题呢?打个比方,这就好像一个人开车他只会向前开,而不会倒车。纵使开车技术再高超,一旦进了死胡同,不会倒车你还出得来吗?

我们要知道,期权是立体交易,它有三个维度。看盘比较久的朋友,可能会发现盘面隔三差五就会出现期权双杀的情况。所谓双杀,就是指看涨期权和看跌期权同时下跌的情况。在这种交易日里,做买方不吃亏吗?

当然,我并不是说这位朋友的话一点道理也没有,也不是说技术分析不重要。

我们当然需要技术分析,但如果仅仅只靠技术分析,对期权交易是远远不够的。从大概率角度来讲,技术分析是为了找到交易战略中一个相对平衡的点位,通过我们不断的使用,从而让大概率事件发生。我们做好技术分析的同时,也要追求交易的胜率和盈亏比。

我们学期权的目的,就在于用期权,用期权我们就要把这个工具的性质和特点要搞清楚。

除了要充分理解期权这个工具之外,做买方,什么时候买?买什么行权价?用什么策略买?这些都是非常重要的。

有些境界很高的人天天看盘,一年下来却做不了几笔买方。做买方,要有极大的耐心,该观望的时候观望,一旦出手必定有所收获。

04

建立期权的立体交易思维

不论是股票,期货,还是期权,其标的走势只代表了涨跌方向的这一个维度。且对于做股票和做商品期货的朋友来说,以往的交易也主要都是以方向研判为主。但是交易期权,你就一定要形成立体思维。

建立期权立体思维,我们就要更多的从隐含波动率角度去观察,去思考。

这里,我再回到隐含波动率上,帮助大家进一步养成在分析期权时,从隐含波动率的角度开始着手的习惯。

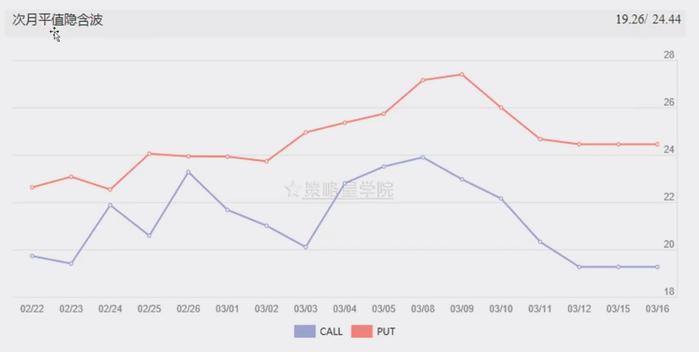

下面,我们来看一张比较具有代表性的当月平值隐含波动率的线图:

图中,蓝色线表示的是看涨期权Call的隐含波动率走势,红色线表示的是看跌期权put隐含波动率走势。

我们对比来看,put的隐波相对较高,call的隐波相对较低。在图片的右上角,有一个比值:19.4/22.09。这个比值表示的就是:call的隐波为19:4,put的隐波为22.09。

我们再来看看次月平值隐含波动率:

可以看到图中两条线条的间距比当月的更远了,比值也发生了变化:Call:19.26/put:24.44。相比较之下,当月和次月的两张图中,Call的隐波相差无几,但是Put的隐波却相差较多。

通过这两张图,我们会发现远月Put的隐含波动率要高于当月Put的隐含波动率。

也就表明整体市场预期对于下个月的行情,看跌气氛更高一些。这时,我如果做卖方的话,选择远月的合约是不是优势就大一点?

当然,为了便于大家理解,我这里只考虑了隐含波动率高低的问题,还有其他一些因素也会导致远月波动率高于近月,这里暂时不做另外分析。

另外,还有一个关于希腊字母Vega的角度。近月合约的Delta、Gamma大,远月的Gamma小,Vega大。

所以通过IV高,Vega大这两点,对于卖方的利润来讲会更加适合。

说到这里,可能有些朋友就迷糊了,什么Gamma。Delta,Vega,Theta,这里就涉及到了期权的希腊字母,期权时代往期有很多文章都详细讲解了这一块的知识,感兴趣的朋友可以在微信公众后台搜索一下关键词自行了解一下,这里就不在另外进行讲解。

我主要想强调的是,做期权,建立立体思维至关重要。我们需要根据隐含波动率的位置、行权价格的选择、方向性观点以及希腊字母进行综合考虑。

05

学习之路,道阻且长

最后,跟大家聊聊学习的事。

我刚开始学习期权的时候,看过很多学习视频,那时我记得有一套视频大概10个小时,我看了18遍。

当然并不是连续看了18遍。因为学习和实战是交替进行并且连续的一个过程。

一套学习视频或者一本交易书籍,不能看了一两遍之后,看完就算了。看完之后我们就要趁热打铁,及时进行实盘或者而模拟盘交易,在这个阶段,你可以体会到多种因素影响下的期权价格是如何变化的,各种期权策略是如何盈利的,实战积累过程远远比理论重要的多。同时,你也会遇到很多问题,会产生很多疑问。

这时,你可以再回去看一遍你学习过的东西,就是这样一个反反复复的过程,你每一次回顾,都会有不同的感悟和体会。

学习,要有方法,要会总结,更不要怕吃苦。

当你通过学习对期权有了自己的了解,并且交易技能得到很大提升的时候,我相信你得到的不仅仅是巨大的成就感,更能获得市场回馈给你的丰厚奖励!