三安光电意外的涨停!靠谱吗?

回想四个月前,三安光电(600703)被券商“大佬”们争相推荐,一度还为了争夺个首发推荐闹得沸沸扬扬。

彼时,尽管三安受被剔除主要权重指数的利空打压,但在券商们吹捧的星辰大海下,股价还能一度震荡抗拒。

但走下神坛的时候,其间踏过多少“信仰者”的身躯呢?可谓伏尸百万,相当惨烈。不算前面45元的高点,就从震荡区间来看,三安光电股价已经从38元腰斩至前低16元附近。

买在无人问津处,卖在人声鼎沸时,用此话放在三安光电的大起大落上再适合不过了。

而在阶段触底后,今天三安光电早盘逆势走强,午盘一度涨停,这个位置无缘无故突然的涨停,让不少持有股东都懵了:这涨停靠谱吗?

三安光电这个位置,到底是彻底触底反转,还是暂且的回光返照呢?

估计拉抬的资金都没把握,忽悠了一批人后,就破板而下...

01

业绩硬伤

今天三安突然上涨,并不是没有故事。市场传闻,三安光电有望成为特斯拉车灯和碳化硅方面的核心供应商。

但要注意的是,等到这类行业核心龙头都要用概念稳住股价的时候,就要小心谨慎。这说明用自身业绩,或者下跌之后的估值已经无法留住投资者,只能高谈诗与星空。

三安跌超60%以上,真不只是海外收水,整体杀估值这么简单。去年8月,三安估值直接上去到历史绝对高位水平163倍,而经过不到半年时间的下跌,加上今天上涨,仍然还有70多倍,可见泡沫如此之大。

再看业绩层面,多年来,公司始终摆脱不了增收不增利的窘境。2021年,三安营收126亿元,同比增长48%;归母净利润13亿元,同比增长29%。

年报看似不错,其实这钱都是前三季度贡献的,四季度已现颓势。单单四季度营业收入仅增长19%,而归母净利润更是下滑65%

而一季度公告显示营收31亿元,同比增长14%,但一季度净利润仅4.3亿元,同比下降近23%。

公司LED业务占比超八成,典型的靠周期吃饭。传统LED业务经过前几年的价格下降,2021年引来拐点,2021年上半年整体需求回暖,但行业景气度说没就没,下半年直接又趋于下滑。本质上还是说明这条赛道,依旧是竞争激烈的存量竞争,长期增长乏力。

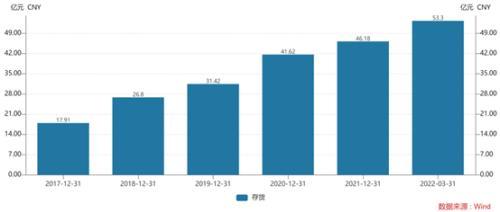

从一直被市场质疑的存货也能看出问题。今年一季度三安光电存货同比增长约23%,单单一季度环比增长就7个亿。即使去年上半年所谓的行业景气度上行阶段,三安的存货也还是始终降不下来。不难见得,一季度净利水分占比不低。

Wind,三安光电存货情况

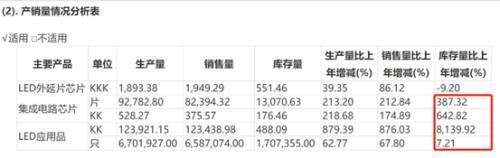

仔细看,LED应用产品库存量依旧大幅上涨,就连公司大步转型,花重金的布局的半导体集成电路业务部分存货大增。还没开始,就走上了滞销的老路?

Wind,三安光电产销量情况

02

旧病再犯

不得不提的是,这几年老路子走不通,三安大步转型,但转型的方向,依旧是重资本的Mini/MicrOLED、集成电路方向。

重资本方向,最要紧的就是筹钱、砸钱,烧出技术,开拓出市场。从三安的财务数据,还有一系列动作来看,也能看出够呛。

公司资产负债率持续飙升,2021年年末为35.91%,一季度继续接着往上走至37.46%,要知道2020年年末才23.87%。另外,2021年年末货币资金余额为33亿元,去年71亿元,同比下降54%,流动负债高达86.61亿元。一季度经营活动产生的现金流净额同比下降约六成,仅2.47亿元。

可以看出,公司现在很缺钱,未来可能更缺钱。三安光电目前主要在投、拟投项目包括泉州三安一期项目、湖北三安项目、湖南三安项目。2021年,湖南三安净亏损13.97万元,湖北三安净亏损2718.37万元,泉州三安滤波器净亏损4522.32万元。

大笔投入下,依旧未有有效产出,而且还嗷嗷待哺。2021年11月,三安光电曾回复上交所下发的《信披监管关注函》称,目前在投的这三个项目仍需继续投入资金逾264亿元。

为补齐巨大的资金缺口,三安光电在2020定增募资70亿元后,2021年9月再次拟公开发行不超过6.72亿股,拟募集资金不超过79亿元。可见吸血之力度。

另外,大股东在股价下行阶段,却还不断质押再质押。三安电子及其控股股东福建三安集团两家累计质押股票6.94亿股,质押股份约占两家所持有本公司股份比例的47.60%。大股东是缺钱呢,还是怕爆?

Wind,三安光电股权质押情况

03

二次腾飞?

所谓牛市看研报,熊市看财报。故事再好听,星空多浪漫,也只能在预期向好的时候讲讲,

可是一旦宏观环境发生变化,全球流动性收紧的预期下,任何的瑕疵都会被无限放大。

除了前面说的集成业务放量较慢外,被市场给予厚望的Mini/MicroLED能否带动三安二次腾飞还得打个问号。

有数据显示,2026年中国Mini-LED市场规模有望突破400亿元,增长空间超过10倍。这数据无法考证,预期总是那么美好,但现实总是很残酷。

从总投资项目建设,到最终达产来看,三安还需要走很长的一段路。79亿的定增中,重点投入湖北三安光电有限公司Mini/Micro显示产业化项目,计划投入资金占所募资金比例超87%。该项目总投资120亿元,项目工程建设期5年,达产期为8年。

另外,三安光电在Mini/MicroLED销售额同比去年增长约2.5倍,但整体细分领域营收规模不算大,占营收比例也较小。

要知道这个概念从18年开始讲,讲到现在,估计市场对这个概念都没什么新鲜感了,完全是概念意义大于商业价值。据悉,苹果新一代的采用MiniLED屏幕的iPadPro也因为新MiniLED技术的复杂问题,出现延迟交货。

由此看来,市场对于MiniLED概念的追捧,更像是为了炒作而炒作。如果只想着用资本把市场烧出来了,把规模做起来了,赚不赚钱都无所谓的玩法,在存量市场下,更是遭到资金的嫌弃。

资本从来都是逐利避害,在大家都相信故事的牛市时它可以不为余力制造性感故事话题,但在大势向下时,出不了业绩,还疯狂圈钱。谁信呢?

概念宏大却出不了业绩,而基金经理却一次又一次坚定追捧,分析师又推出一篇一篇热情洋溢的研报,媒体毫不犹豫的看好,而股价却跌跌不休,这一切看上去似乎那么熟悉。

有意思的是,79亿定增出台后,第二日安信证券、天风证券(行情601162,诊股)、国盛证券、信达证券4家券商便相继发布研报,不约而同的看好。

可是不到半年时间,后股价便一路从43元调整至前低16元,三安的基本面难道就真的变化很大?

这次非常突兀的的涨停之前,又有一大批的机构不约而同的看好,高呼买入,而与之鲜明对比的是,瑞银4月26日看空的研报是多么的刺眼。

Wind,券商关于三安光电的研报

04

结语

不可否认的是,科技创新带来的行业长期景气度不会轻易改变,尤其是国产替代对半导体行业是个大趋势。

何况在传统LED照明领域的增长乏力下,三安别无选择。

但从LED重资本周期行业,再转型到另一个资本密集型的集成电路方向,三安恐从一个极端走向另一个极端。

从股市融资,再装入资产,补充资本金,政府补贴,投资扩张,股价上涨,继续定增转债融资,典型的资本催熟型周期逻辑。

而一旦,宏观流动性收紧,整个产业周期的逆转,公司还本付息能力的下降,银行和市场自然会选择中断输血,而政府的产业政策补贴也会迅速削减,只要有一个环节出错,整个看似闭环的逻辑,将会不堪一击。

美联储进行大幅加息以及缩表,短时间内中美利差倒挂,国内货币进一步宽松货币的空间可能就此关闭。可以预见的是,全球流动性在未来一段时间将更趋于紧张。

嗷嗷待哺的三安,能否在关键时刻续上一口“奶”很关键。

留给三安的时间不多了。