中邮·非银|证券行业2022年报&2023年一季报综述:业绩拐点确定,看好细分龙头与“中特估”行情下的国资券商

转自:中邮证券研究所

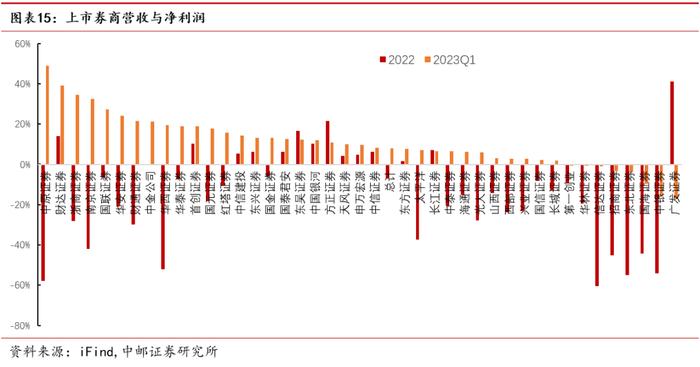

(1)2022年,在美联储连续加息、俄乌冲突及国内疫情反复等不利因素下,证券行业业绩承压。2022年,全行业140家证券公司共实现营业收入3,949.73亿元,同比-21.38%;实现净利润1,423.01亿元,同比-25.54%。2023Q1,伴随着宏观经济的逐步复苏,资本市场逐渐回暖,证券行业业绩逐渐回升,44家上市券商合计实现营业收入1359.70亿元,同比+37.88%;实现归母净利润449.99亿元,同比+77.57%。23年Q1业绩大幅提升,主要是因为投资业务大幅扭亏为盈。各券商业绩分化表现:头部券商业绩相对稳定,业绩承压期下滑平缓,业绩回暖期增幅弱于行业;中小券商弹性明显,在业绩回暖期表现显著优于行业,但波动性较强。

(2) 23Q1各细分业务大体呈改善趋势。其中,自营、经纪、投行业务有望成为抬升券商23年业绩的主要动力。分业务来看,经纪业务方面,两市日均交易额环比持续改善;自营业务收入与投资规模随出现明显的增长,投资收益率也有显著的提升;全面注册制将推动投行业务增长。我们认为,后续流动性宽裕+注册制总市值扩容+经济复苏下,市场成交量将维持活跃。23年可期待券商业绩两位数增长。

(3)券商板块目前处于估值低位。从长期业绩修复逻辑出发,建议关注:1、财富管理管理上具有优势的券商,如广发证券(A)、东方证券(A)、东方财富等;2、机构业务具有优势的券商,如中信证券(A/H)、中金公司(A)等。从市场情绪出发,中特估主线逻辑已成扩散之势,非常有可能演绎成渐进式拉升。券商板块中,央国企券商估值处于低位,业绩修复确定性强,建议关注兼具beta和较高业绩增长确定性的行业龙头中信证券(A)、中国银河(A)、中金公司(A)。

一

业绩回顾:行业底部回升,券商分化表现

1.122年证券行业业绩承压,23Q1业绩底部回升

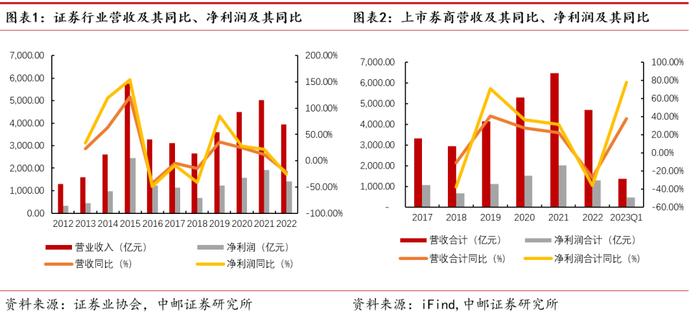

2022年证券行业业绩承压,在美联储连续加息、俄乌冲突及国内疫情反复等不利因素下,证券行业营收、净利润均呈现下滑。根据中国证券业协会公布的数据(未经审计财务报表),2022年,全行业140家证券公司共实现营业收入3,949.73亿元,同比-21.38%;实现净利润1,423.01亿元,同比-25.54%。

上市券商方面,统计的44家上市券商合计实现营业收入4950.81亿元,同比-23.49%;合计实现归母净利润1357.57亿元,同比-32.25%。

投资净收入仍是拖累业绩的主因,业务结构略有变化。2023年一季度,伴随着宏观经济的逐步复苏,资本市场逐渐回暖,证券行业业绩逐渐回升,44家上市券商合计实现营业收入1359.70亿元,同比+37.88%;实现归母净利润449.99亿元,同比+77.57%。23年Q1业绩大幅提升,主要是因为投资业务大幅扭亏为盈。

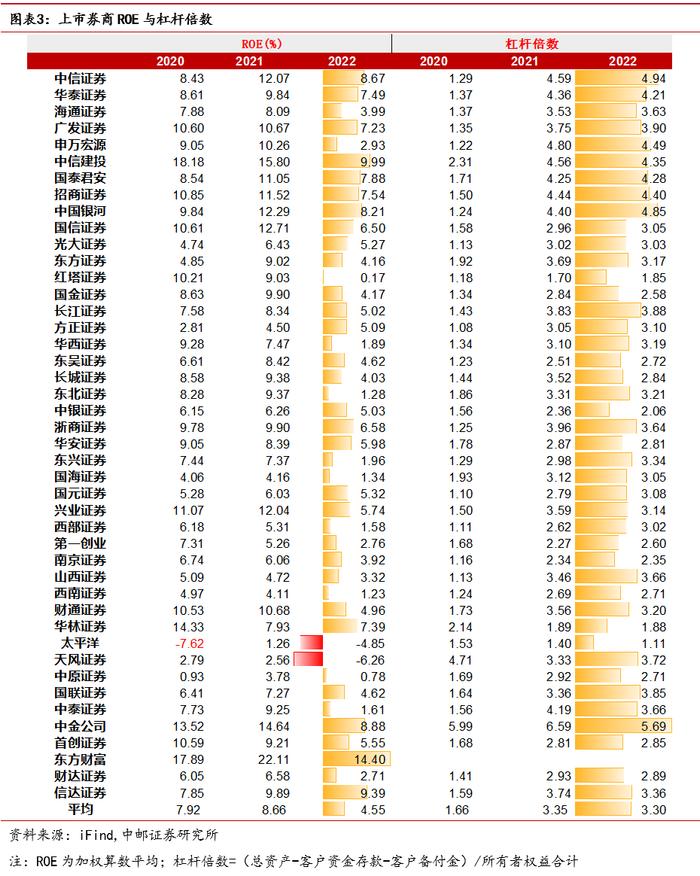

盈利能力方面,2022年上市券商ROE下滑明显,杠杆倍数维持相对稳定。ROE高的券商杠杆普遍较高,反映了各券商用表能力的强弱。2022年,ROE方面,除东方财富外,中信建投、信达证券、中金公司居前列,分别为9.99%、9.39%和8.88;杠杆倍数方面,中金、中信、中国银河杠杆倍数居前列,分别为5.69、4.94和4.85。

1.2上市券商分化表现

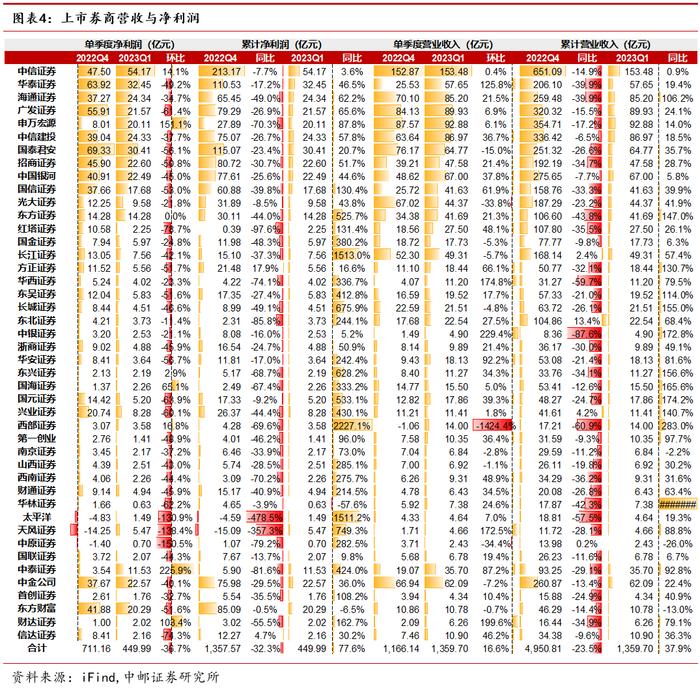

2023Q1,业绩方面,上市券商分化表现。除东方财富和华林证券为负增长共计42家上市券商均实现归母净利润正增长或扭正。1)中小券商弹性明显,在业绩回暖期表现显著优于行业。其中,西部证券、长江证券、太平洋证券表现优秀。2)头部券商业绩相对稳定。2023Q1,中信、中金、中信建投、国泰君安、华泰归母净利润增速分别为3.6%、36.0%、57.8%、20.7%、46.5%,增速均落后于行业平均,但是增长趋势相对稳定。

二

分业务概览:自营、投行、经纪业务有望提升业绩

2.1业务结构

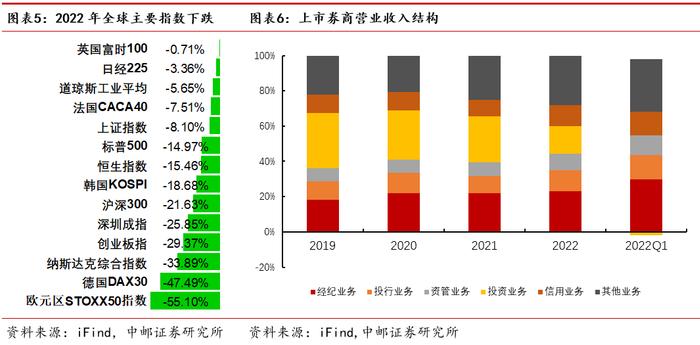

2022年证券行业业绩承压,在美联储连续加息、俄乌冲突及国内疫情反复等不利因素下,证券行业营收、净利润均呈现两位数的下滑,盈利能力显著下滑(全年沪深300指数下跌21.63%、创业板指下跌29.37%、恒生指数下跌15.46%;A股股票日均成交额同比下降12.61%;融资融券业务中,融资余额同比下滑15.62%;融券余额同比下滑20.19%)。券商业务结构中占比较高的经纪、自营业务均大幅下滑,特别是自营业务受权益类市场低迷影响下滑幅度接近50%,成为业绩下滑主要驱动因素。

从营业收入角度,22年43家上市券商(因披露口径差异剔除东方财富)经纪业务、投行业务、资管业务、信用业务、投资业务营业收入分别同比-18.52%、-7.13%、-11.15%、-4.41%、-53.40%和-14.55%。其中,投资板块的收入降幅超过50%。营收占比方面,经纪业务、投行业务、资管业务、投资业务、信用业务分别为同比23.20%、11.88%、9.14%、15.86%和11.81%,同比变化+1.44pct、2.10pct、1.28pct、2.37pct和-10.15pct。

2023Q1,随着宏观经济开启新的复苏周期,主要指数均跑出正收益率,同比向好趋势明显。2023Q1,主要指数均呈现出正收益率,与去年同期相比向好趋势明显。2023Q1,深证成指、上证指数、上证50、沪深300、创业板指、中证500收益率分别为6.45%、5.94%、1.01%、4.63%、2.25%、8.11%,2022Q1同期分别为-18.44%、-10.65%、-11.47%、-14.53%、-19.96%、-14.06%。

2.2经纪业务

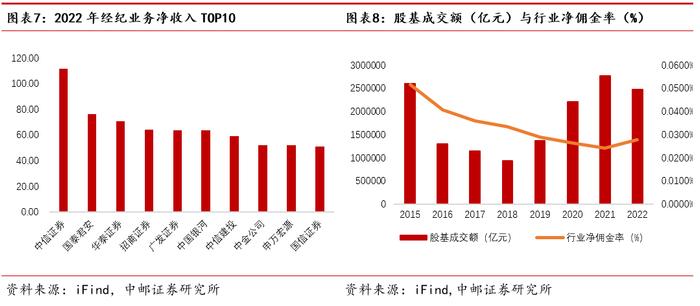

2022年全年行业净佣金率继续降低,为0.0118%,同比-0.0125pct。2022年43家上市券商经纪业务净收入1137.79亿元,同比-18.52%,主要是受股基金成交额下降以及代销金融产品收入下滑拖累。

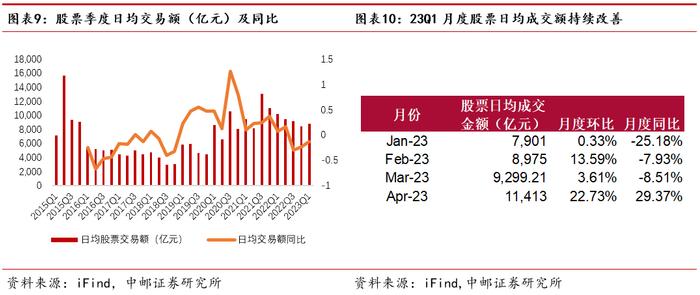

2022年全年股基成交额247.67万亿元,同比-10.34%。2023Q1年市场交易活跃度提升,1/2/3月持续改善,两市月度日均交易额环比分别+0.33%、+13.59%和+3.61%,但市场活跃度同比仍存在差距。

财富管理转型方面,各券商持续推进。近两年,多家证券公司进行了组织架构调整,优化相关部门职责,加强投顾、产品方面的队伍建设等,进一步推进财富管理转型。23Q1,广发证券将零售业务管理总部更名为“财富管理与经纪业务总部”,下设四个一级部门,分别是财富管理部、数字平台部、机构客户部、运营管理部。国元证券将机构客户部更名为战略客户部,托管部更名为机构金融部,设立财富业务管理总部。

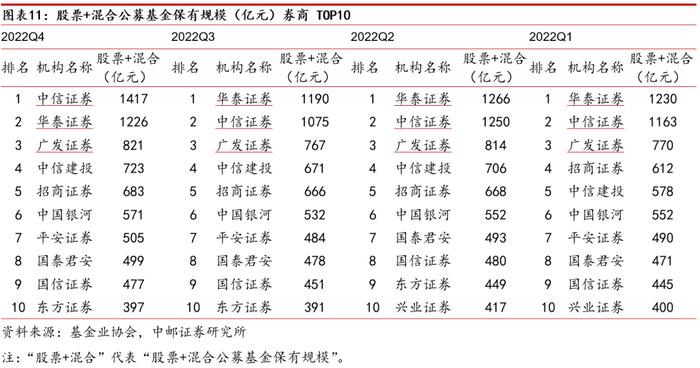

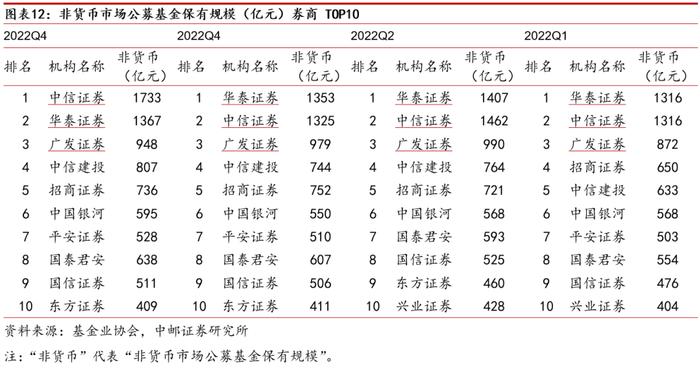

代销金融金融产品业务收入排名前五的公司分别为中信证券、中金公司、华泰证券、国泰君安、中信建投,分别实现168306.61万亿元、121241.62万亿元、96884.05万亿元、77988.92万亿元和77937.06万亿元,同比-36.60%、+6.74%、+23.64%、-17.93%和-17.35%。在股票+混合公募基金代销市场以及非货币市场基金代销市场,各券商市场竞争格局保持相对稳定。

2.3自营业务

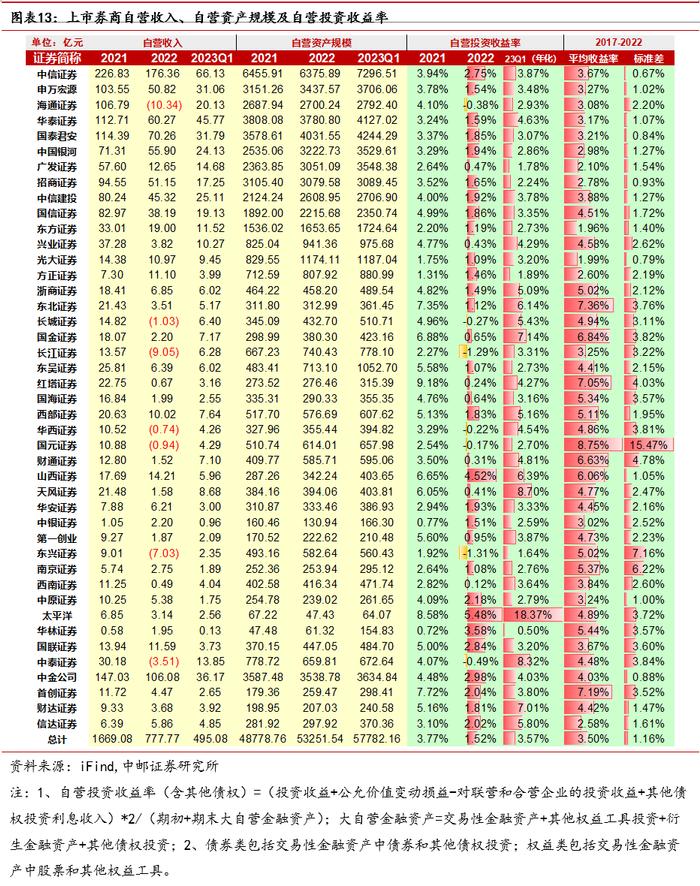

自营业务收入与股债市场的表现直接相关。2022年权益市场下调明显,债券市场在稳增长强预期和疫情扰动弱现实格局下整体走出震荡行情。22年,43家上市券商自营实现收入777.77亿元,同比-53.40%。对于证券公司而言,自营投资成为业绩能穿越周期的关键。

我们预计,2023年自营收入的反弹是驱动证券行业业绩回升的主要动力之一。23Q1,随着权益市场回暖,各券商自营资产规模都出现明显的增长,投资收益率也有显著的提升。2023年3月末,自营资产规模为57782.16亿元,相比2022年末增加4530.63亿元。23Q1,43家上市券商自营实现收入495.08亿元,同比大幅扭正。收益率方面,43家上市券商全部实现正收益率,合计年化自营投资收益率为5.90%。其中,太平洋、天风证券、中泰证券居前,分别为18.37%、8.70%和8.32%。

2.4投行业务

投行业务马太效应显著。2022年全年证券行业募资13,552.17亿元,IPO募资规模为5,704.08亿元,从各券商IPO募资规模来看,排名前10的券商市场份额之和高达64.98%。

全面注册制将重塑投行业务格局,企业上市门槛下降,投行项目储备不再依赖承揽人员的积累,券商需建立体系化的承揽模式;新股定价回归企业真实价值,投行的研究能力、资产定价能力将更为重要;承销机制更市场化,机构投资者的参与度和影响力增强,投行的承销能力将更加凸显。券商应关注地域、股东优势,加强投行和研究所的建设与联动,形成综合服务能力,加强价值发现、资产定价和市场化的承销能力,应对全面注册制带来的行业机会和挑战。

全面注册制将推动投行业务行业集中度进一步提升,但中小券商凭借差异化优势仍有发展空间。23Q1部分中小券商投行业务收入高速增长(中原证券+49.02%,财达证券+39.25%,南京证券+32.58%、国联证券+27.17%、华安证券+24.00%),表明在头部效应之下中小券商投行业务仍有突围机遇。

2.5资管业务

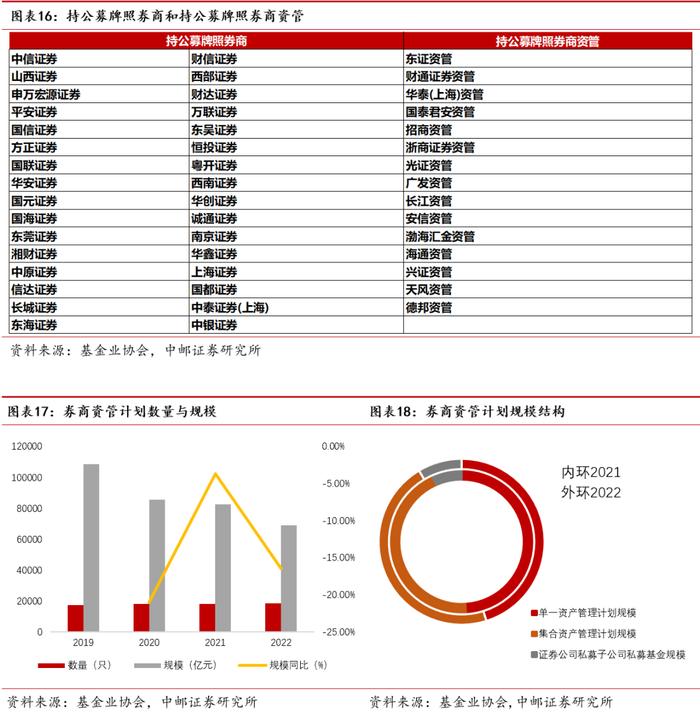

2022年,券商在资管业务方面参与公募牌照更加积极。2022年4月26日,证监会发布《关于加快推进公募基金行业高质量发展的意见》,《公开募集证券投资基金管理人监督管理办法》大修落地,正式放开“一参一控一牌”。目前,券商参与公募牌照的三种方式:1)设立资管子公司,申请公募基金牌照;2)控股或参股公募基金公司;3)券商主体直接申请公募基金牌照。公募基金子公司利润贡献持续增加,券商不断加码公募基金。中小券商中,表现突出的是长城证券、中泰证券。

2022年,市场赚钱效应较差,券商资管业务收入及资管产品规模下滑显著。2022年,43家上市券商合计资管业务收入448.37亿元,同比-11.15%。2022年,券商资管规模普遍下降,总体规模为68,739.81亿元,同比-16.53%。产品结构方面,2022年,集合资管计划规模占比46.25%,同比+1.96pct,主动管理转型继续深化。23年一季度,券商新发资管产品累计555只,累计发行份额102.86亿份,较上年同期下降13.60%。23Q1,43家上市券商实现资管业务收入108.62亿元,同比+8.05%。

2.6信用业务

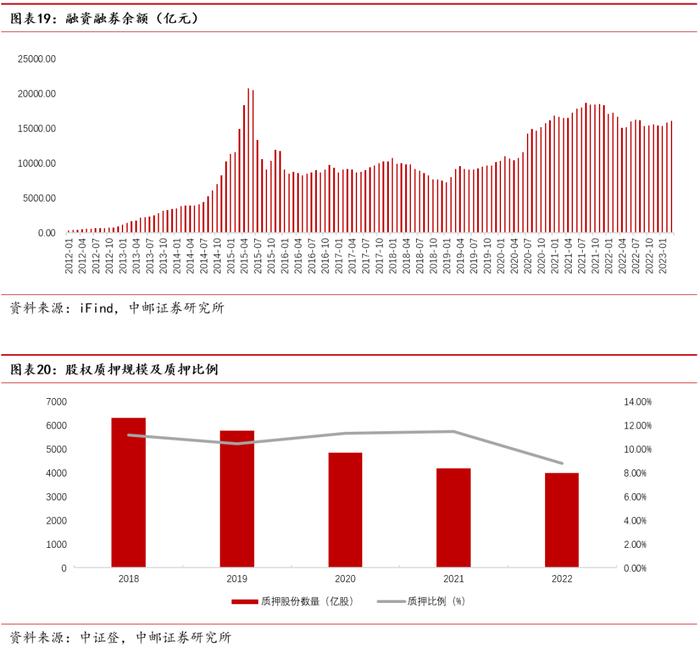

信用业务方面,受权益市场回调影响,2022年末融资融券余额为15404.09亿元,同比-15.92%。23Q1,两融余额呈上升态势。3月末沪深两市两融余额16,067.08亿元,3月两融净增加额为251.03亿元。

股票质押业务规模持续收缩。2022年末市场质押股份数量为4009.12亿股,同比-4.51%。23Q1,股权质押规模收缩趋势不变。3月末市场质押股份数量为3,924亿股,环比减少62亿股;质押股份数量占总股本比例为5.09%,环比减少0.09个百分点;质押股份期末参考市值33,592.80亿元,环比下降801.89亿元。

三

估值与投资建议

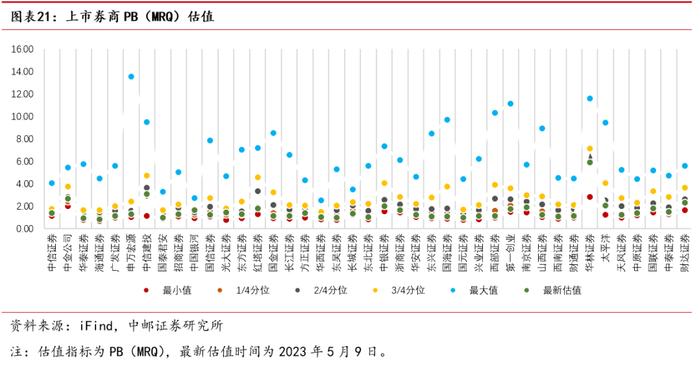

我们认为,2023年是券商业绩高增长的一年,其增长性具有较强的基本面支撑:1)成交将持续活跃(流动性宽裕+注册制总市值扩容、换手率常年稳定+经济复苏,储蓄意愿转变成投资意愿);2)全面注册制“井喷”带来的确定投行业务增量;3)国内经济复苏和政策支持下的资本市场环境改善带来自营业务的增量;4)叠加美欧等主要央行加息接近尾声,均对证券板块基本面构成直接利好。此背景下,可以期待23年全年券商业绩两位数增长可以期待,估值有望稳步抬升。

目前,券商板块处于估值低位。从长期业绩修复逻辑出发,建议关注:1、财富管理管理上具有优势的券商,如广发证券(A)、东方证券(A)、东方财富等;2、机构业务具有优势的券商,如中信证券(A/H)、中金公司(A)等。从市场情绪出发,中特估主线逻辑已成扩散之势,非常有可能演绎成渐进式拉升。券商板块中,央国企券商估值处于低位,业绩修复确定性强,建议关注兼具beta和较高业绩增长确定性的行业龙头中信证券中信证券(A)、中国银河(A)、中金公司(A)。

法律声明:

本订阅号所载内容所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本订阅号所载内容并非投资决策服务,仅供订阅人参考之用,不是也不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本订阅号所载内容而取代自身的独立判断,应根据自身能力自主审慎决策,并自行承担投资风险。本订阅号所载内容不表明其对产品或者服务的风险和收益做出实质性判断或者保证,中邮证券不对使用本订阅号所载内容产生的任何直接或间接损失或与此有关的其他损失承担任何责任。