研究了130年的股市,原来投资赚的钱都是TA给的

点击 “简七读财”,发送消息“理财小工具”

免费领取“40个赚钱工具资源包”

最近看到一条消息,说存款利率又要下降,定期眼瞅着不香了。

那么,资金还有什么好去处呢?

相信不少朋友会想着要不要去股市试试。

原因啊,和这张图有关——

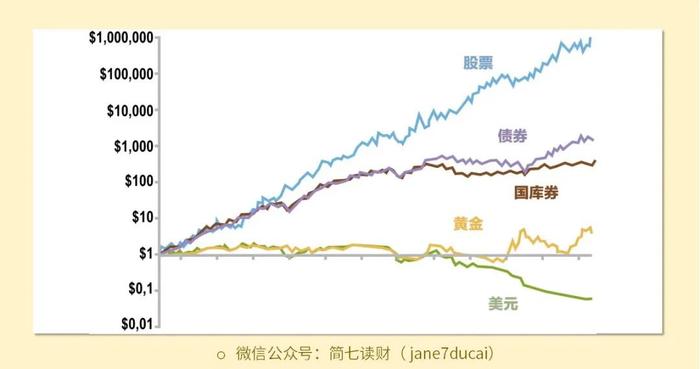

所有大类资产里,股市是长期收益最高的:200年间,投资回报率超70万倍。

这组数据出自西格尔教授之手,他对证券市场很有研究,能有理有据地将投资这事儿给说明白。

今天想和你介绍他写的一本书,叫《投资者的未来》,西格尔除了告诉你什么资产适合投资,还将怎么买的秘籍和盘托出。

如果你想在投资的路上赚得多,走得远,那么这本书是不容错过的,咱们一起来看看吧~

01高增长率很美,但可能是「陷阱」

先问一个问题,你觉得高增长率的公司值得买吗?

我想一定会有朋友脱口而出「当然值得买」。

这个答案不能说错,但也不完全对。

根据西格尔教授的研究,他的结论是——

股票的长期收益并不依赖于实际的利润增长情况,而是取决于实际的利润增长与投资者预期的利润增长之间存在的差异。

根据这个原理,不管公司的真实利润怎么样,它只有超过了市场预期水平,我们投资才能获得收益。

而高增长率的公司,虽然公司业绩可能很好,但同时市场的期望一般也很高,反映到公司的股价上,就是一路上涨,看着很眼馋。但要想赚到钱,就要期盼着公司的增长率能超过市场预期,长期来看并不容易。

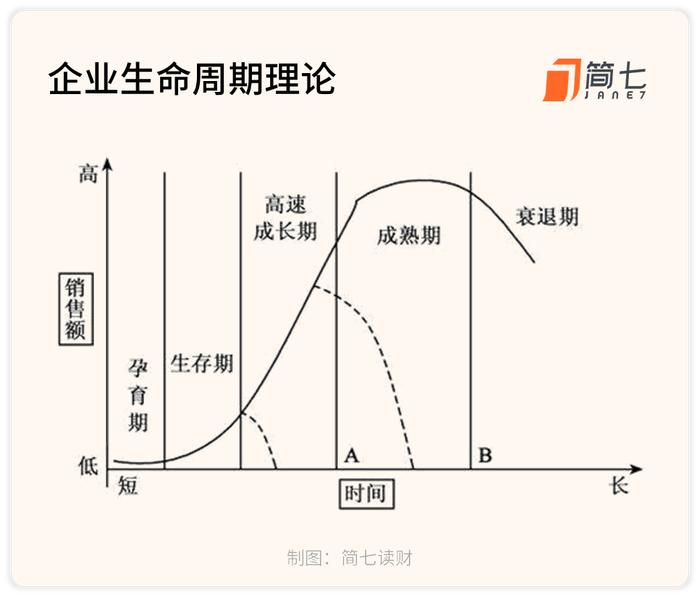

咱们可以从产业发展的角度来分析一下。

产业发展一般分为四个阶段——

形成期时产业比较脆弱,生产规模小、成本高,相关企业少,还没有形成完整的产供销体系,需要政策的支持保护。

成长期时生产规模变大,产品进一步细分,企业也变多了。这时候,会有更多人知道这一产业,我们一般称之为新兴产业,是日常生活中都能感受到的程度,已经能起到拉动国家经济发展的作用,比如说近几年的新能源汽车,我们说高增速的企业一般都是处于这一阶段。

到了成熟期,企业的生产能力扩张到一定程度了,技术比较成熟了,市场需求量大且稳定,扩张空间已经不太大了,企业利润也逐渐稳定下来,每年处于一个平稳增长的状态。

最后是衰退期,市场需求萎缩,生产能力过剩,产品供过于求,变成了我们说的夕阳产业。

可以看到,高增长率一般出现在产业发展的成长期,但这个阶段的企业也同样存在着一些不可避免的缺点。

比如盈利模式还不是很成熟,研发投入高,竞争者也不少,能不能成功成长起来其实是个未知数,市场的高预期对它们的股价来说并不一定是件好事,一旦出现问题,就有可能一泻千里。

还是以新能源汽车为例,股价能长期保持向上的目前来看屈指可数,还是大起大落的更多一些。

西格尔教授的研究也证明了这一点,新兴产业和公司不仅不能为投资者提供丰厚的回报,而且它们带来的投资收益往往还不如那些几十年前就已经建立的老企业。

那我们怎么避开这些公司呢?

西格尔教授也给出了答案,投资时,股价是很重要的参考,市场对公司的预期都会反映在股价中。

股价多少算高,多少算低呢?这就要提到股价的影响因素了,我们来看一个公式。

股价=每股收益*市盈率

这里提到的市盈率,就是我们判断市场预期的重要参考指标。

高市盈率,意味着投资者预期该公司的利润增长率高于市场平均水平,而低市盈率则表示预期的增长率在市场平均水平之下。

我们可以通过市盈率的百分位判断估值高低。

分析完之后,咱们再来看看最初的问题,高增长企业能不能投?

我们不能否认快速成长的公司有可能带来高投资回报,但前提是定价相对于增长率要是合理的,同时它的管理层必需已经凭借高质量的产品在世界市场上建立并保持着良好的信誉。

不过,根据西格尔教授统计的数据,长期来看表现好的公司有这么几个特点——

1.略高于平均水平的市盈率;

2.与平均水平持平的股息率;

3.远高于平均水平的长期利润增长率。

这其中几乎没有科技或电信类公司,表现最好的是高知名度的消费品牌和制药企业。

02股利的作用,超乎你的想象

刚刚我们提到,长期收益表现好的公司的股利水平(股息率)也会不错。

股息率=每股股利÷每股股价

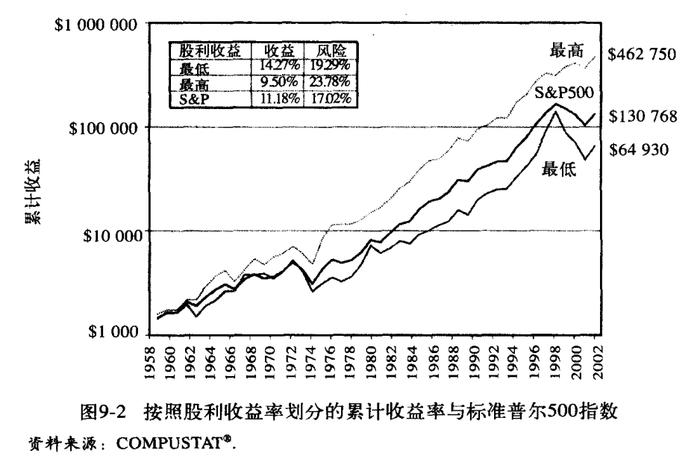

西格尔教授的研究发现:股利会进一步提高投资收益率。

股利最高的组(股利最高的20%)平均每年跑赢标普指数3%;

股利最低的组(股利最低的20%)还跑输了指数。

这点在咱们国家也是一样的,可以从两个角度来解释——

一方面,如果一个企业能连续多年给股东「发钱」,说明它的财务状况比较良好,有充裕的现金流,相对来说,更具备长期投资价值。

另一方面,是股利自身的特点,一旦发放,不会轻易减少甚至停止。

对于公司来说,一旦设置好股利水平,就不会轻易降低,只能选择保持或不断增长。

因为一旦减少股利,就会被市场解读为利空的信号,可能会觉得公司是不是收益不好等等,这时市场就可能出现大量抛售股票的现象,导致股价下跌。而这不是公司想看到的。

比如格力电器今年分红不及预期后,第二天股价直接跌停,说明市场不太满意,用钱投票了。

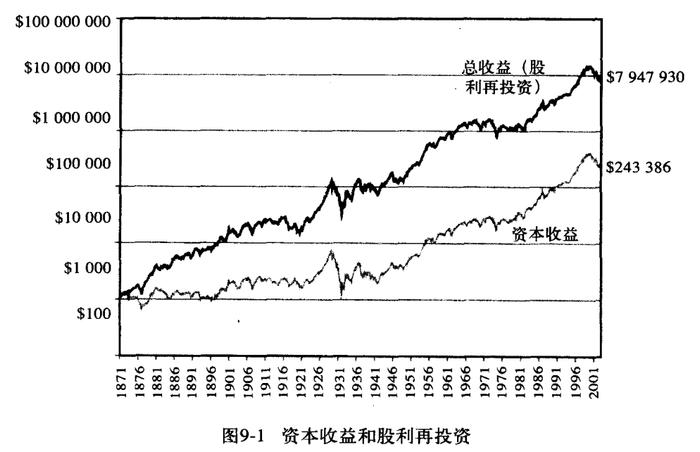

另外,书中有一个「惊人」的发现,长期来看,股票收益97%来自于股利再投资(股利到手后,再用于买股),只有3%来自资本收益(股价上涨)。

在1871年把1000美元投资在股票上,那么到了2003年底,这些美元的价值将增加到近800万美元(剔除通货膨胀因素后);

如果没有进行股利再投资的话,积累的价值将不足25万美元。

原因也不难理解,股票的长期收益是最高的,分红握在手里,不管是存起来,还是买债券,赚得自然没股票多。

03保护伞+加速器,收益能加倍

书中说,即便在大萧条时期,股利再投资可以给股票长期持有者创造财富。

我们的投资收益率不仅取决于盈利和股利,还取决于股价。

在熊市时,通过股利再投资我们能积累更多成本更低的股份,从而缓和投资者投资组合价值的下降。

就像我们在「微笑曲线」的左侧定投基金,本质就是能降低成本。

这是「保护伞」的作用。

当市场恢复后,用股利低价买入的这部分的收益率会比原本持有的更高,从而提高整个组合的收益率。

这就是「加速器」作用。

可能听起来不是很好理解,咱们来看一个栗子——

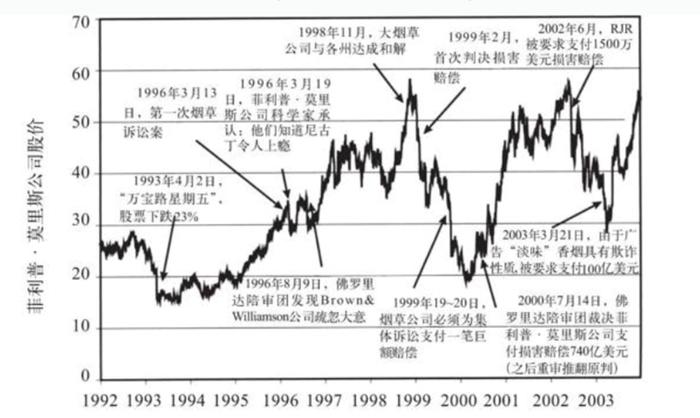

菲利普·莫里斯公司是美国著名的烟草公司,一开始,它是六大香烟销售商中的倒数第一。后来,开发了明星产品万宝路,使它一跃成为1972年世界上最畅销的香烟。

后来,随着人们逐渐认识到烟草对健康的危害,公司开始拓展商业版图,利用销售香烟赚的钱,买下了通用食品公司和卡夫食品公司,并成功地和其他业务整合在一起,1957-1992年公司实现了高达22%的年收益率,股价也是一路高涨。

但天有不测风云,烟民开始抵制价格昂贵的香烟,转身投向了价格低廉的大众品牌的怀抱。

莫里斯公司也没有气馁,决定降价迎战,但股价就像刚经历炸弹一样惨不忍睹,后来还叠加了烟草税的打击。

不过,这还不是最惨的,后来烟草诉讼浪潮的兴起直接威胁了整个烟草行业。不少人起诉烟草让人上瘾,引发疾病,要求赔偿由吸烟引起的疾病医药费等。

最终,莫里斯公司赔付了1,000亿美元,几乎是所有公司赔付总额的一半。

经历了这一系列的打击,公司逐渐在市场中落后了。

值得一提的是,莫里斯公司一直坚持发放股利,而且从来没有降低过,甚至后来每年还坚持提高。

结果是,这些发放的股利如果进行再投资,能使持有的股份增加一倍多。投资者的总收益率达到了平均每年7.15%,还是很不错的。

诉讼事件结束没多久,「加速器」作用开始创造奇迹了。莫里斯公司股价开始上涨,虽然涨幅和市场差不多,但由于股利再投资手里拿着更多成本更低的股票,所以,收益其实比之前增加了一倍多。

032大投资策略

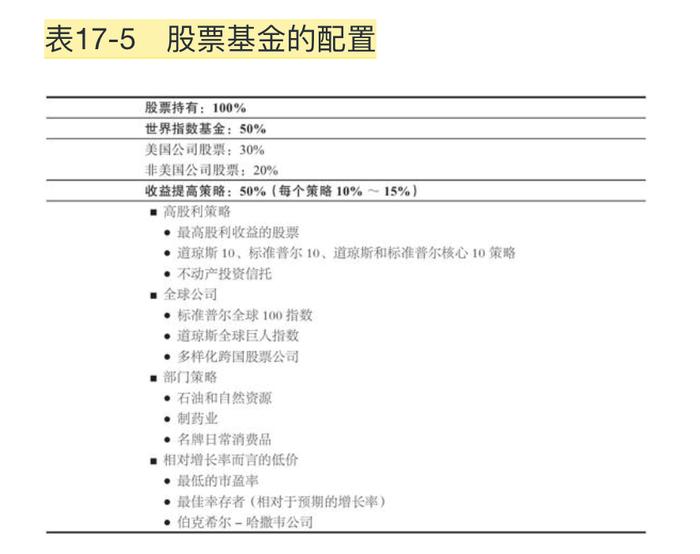

最后,西格尔教授提出了他的投资策略。

简单来说核心思想就是着眼全球,分散风险。

西格尔教授把投资股票的资金平均分成了两部分。

一部分投资指数基金,另一部分采取一些高收益策略。

先来说投资指数基金的这部分。

除了选择国内的宽基指数外,西格尔教授认为,随着全球化的加深,投资者应该把资产分配策略更显著得集中在全球部门,国外股票应该占股票投资组合的40%。

考虑到我们国家资本市场的情况,可以选择QDII基金。

另一部分是西格尔教授总结的一些能获得更高收益的策略,咱们参考不了。

但可以参考一下他的选股方法——「DIV」法。

其中——

D代表股利(Dividend),应该购买那些拥有可持续现金流,并将这些现金流以股利形式返还给投资者的股票。

I代表国际化(International),认识到那些将使经济力量的平衡从美国、欧洲、日本移动到中国、印度和其他发展中国家的力量,应该是具有国际化视野的公司,能够把生意做到世界各地,抓住来自全球各地的利润。

V代表估值(Valuation),积累那些相对于其预期增长而言有着合理价格的公司股票,避免首次公开发行股票、热门股票和其他那些被普遍认为「必须」投资的公司和产业。

未来随着老龄化逐渐加深,经济即使发生改变,这些方法也同样适用。

要注意的是,在选择策略时,要尽量多选几种,分散风险。

好啦,今天的好书分享就到这里了,周末愉快😄