曹操,吉利的“垫脚石”

出品|妙投APP

作者|丁萍

头图 |东方IC

继嘀嗒和如祺出行之后,又一家共享出行平台冲刺港交所。

4月29日晚,曹操出行向港交所主板递交了上市申请,华泰国际、农银国际和广发融资(香港)担任联席保荐人。

曹操出行由吉利控股集团于2015年孵化成立,总部位于苏州,业务涵盖出行服务、车辆租赁、车辆销售及其他领域。其中,出行服务业务贡献了公司90%以上的收入。

然而,网约车行业已经进入存量博弈阶段,曹操出行的收入天花板见顶,很难打开更大的成长空间;重资产运营模式也拖累了其盈利能力。数据显示,曹操出行过去三年累计亏损高达70亿元,且盈利前景惨淡。

曹操出行基本面如此“不堪”,其上市之路必然充满挑战。

#01

吉利的“垫脚石”

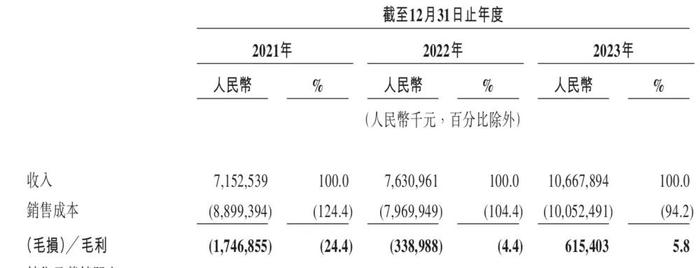

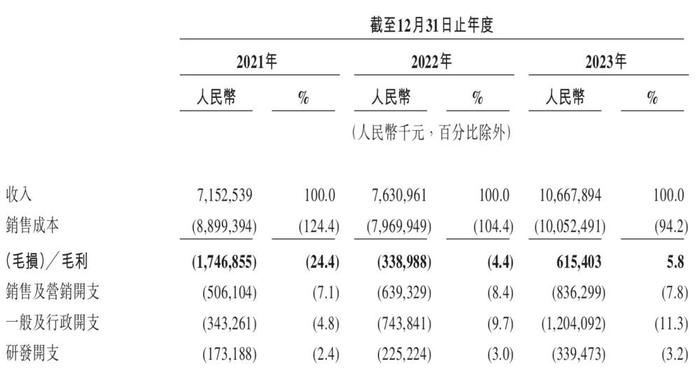

在2021年至2023年期间,曹操出行一直处于亏损状态,净亏损分别为30.07亿元、20.07亿元和19.81亿元,三年累计亏损近70亿元。

其中一个关键原因是,重资产模式导致毛利率低下。

2021年和2022年,曹操出行录得负毛利率,分别为-24.4%和-4.4%,即这期间的营业收入不足以覆盖其营业成本;2023年,尽管曹操出行的毛利率转正为5.8%,但远低于滴滴同期15%的水平。

为何曹操出行的毛利率如此低?这是因为,与其他网约车平台不一样的是,曹操出行采取的是重资产模式。

曹操出行成立时采取B2C模式,由母公司吉利提供车辆,将其交付曹操出行进行网约车运营。尽管之后转型为平台模式,允许带车加盟,但曹操出行的业务依然主要依赖于自有车辆和雇佣司机。

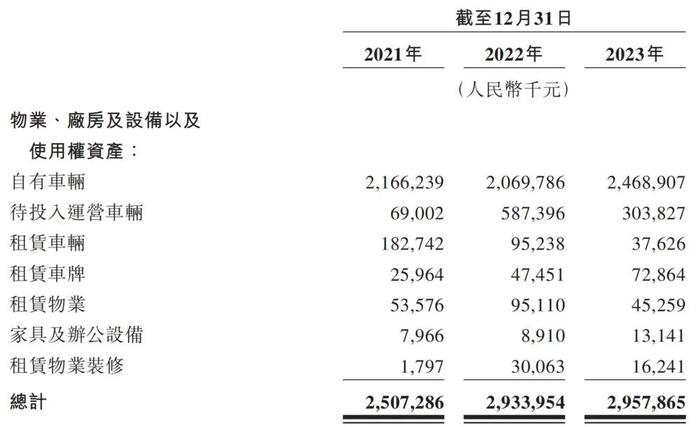

招股书显示,截至2023年,曹操出行非流动资产中自有车辆价值累计达24.69亿元,平均每辆车约20万元,意味着曹操出行当下拥有约12345辆汽车。

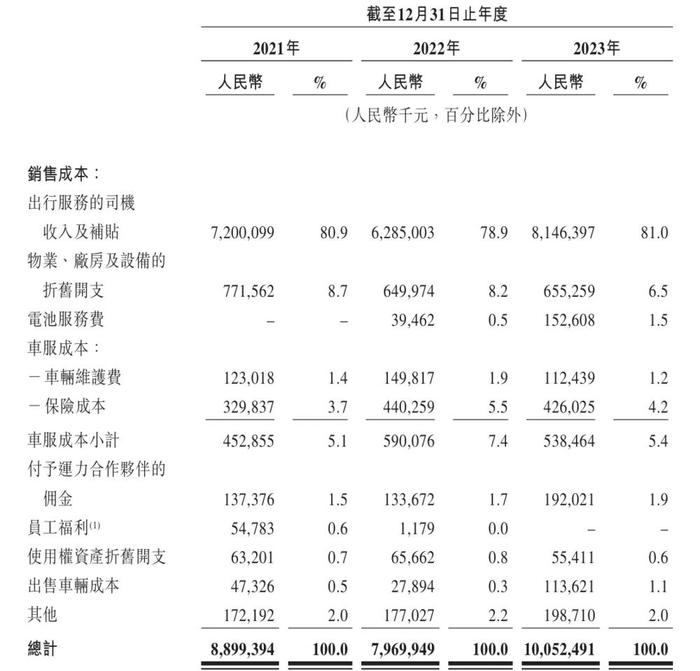

这种重资产模式,一方面带来较大的折旧支出,拖累曹操出行的毛利率。2021年-2023年,曹操出行的折旧开支占总营业成本的8.7%、8.2%和6.5%。

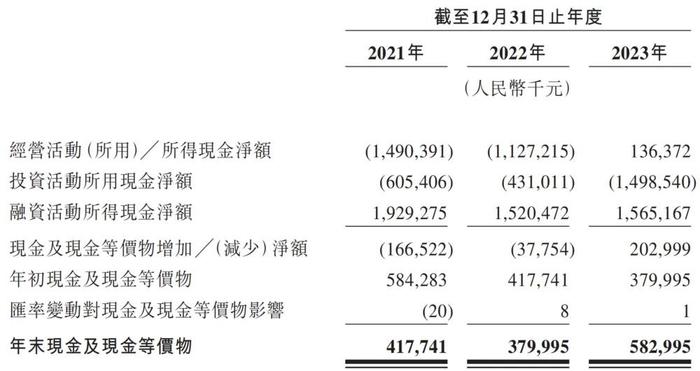

另一方面,重资产模式也影响了曹操出行的现金流。如招股书所示,2021年-2023年,曹操出行的投资活动现金流分别净流出6.05亿元、4.31亿元和15亿元。

既然重资产模式有这么多弊端,为什么曹操出行仍坚持这种模式?这与其母公司吉利的“关联交易”息息相关。

曹操出行孵化自吉利集团。招股书显示,在IPO前,李书福旗下的UgoInvestmentLimited持有曹操出行83.9%的股份。其他股东包括苏州市国资委、农银投资、东吴证券和桐乡市财政局旗下的基金等。

总的来说,曹操出行“捆绑”吉利,采用重资产模式是其盈利能力拉胯的关键之一,另一个因素是网约车已进入存量博弈阶段,补贴增加进一步挤压其利润空间。

#02

网约车市场难“磕”

2021年至2023年,曹操出行实现营业收入分别为71.53亿元、76.31亿元、106.68亿元,其中网约车服务分别贡献了96.3%、97.9%、96.6%的收入。

招股书指出,中国目前是全球最大的出行市场,2023年市场规模达到7.5万亿元,同比增长8.9%。曹操出行预测,中国共享出行市场规模将在2024年达到8.1万亿元,到2028年将增至10.3万亿元,复合年增长率为6.1%。其中,共享出行预计将成为增长最快的出行方式。

共享出行市场由网约车和顺风车构成,其中网约车既是最大的细分市场,又具有巨大的增长潜力。然而,这个市场的竞争也相当激烈,尤其是在市场份额超过90%的滴滴出行临时下架、暂停新用户注册期间,网约车市场重新洗牌,吸引了众多企业争相角逐。

截至2023年12月31日,全国共有337家网约车平台公司取得网约车平台经营许可,环比增加2家,入局者越来越多。

目前,滴滴出行作为先行者,长期占据网约车市场主导地位。此外,其他企业如神州专车、首汽汽车、美团和高德等也积极布局市场,试图分一杯羹。

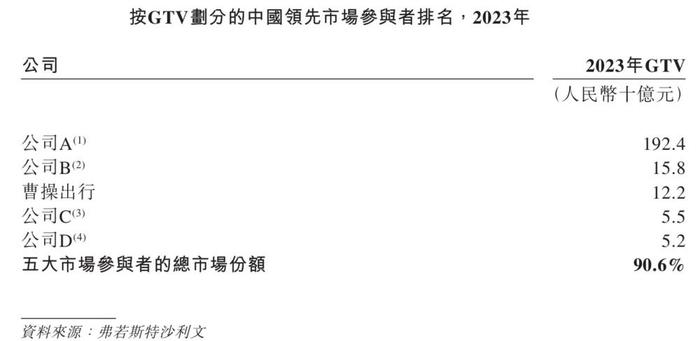

根据交易额(GTV)估算,2023年滴滴出行占据76.4%的市场份额,稳居第一,而曹操专车以4.8%位居第三。

曹操出行市场第三的地位,主要是靠补贴获得的。

由于网约车行业同质化严重,用户转移成本低,网络效应较差,市场竞争激烈,获客成本不断上升。曹操出行只能通过更多补贴来吸引用户,这就导致其营销支出居高不下。

2021年至2023年,曹操出行的营销支出分别为5.06亿元、6.39亿元和8.36亿元,销售费用率为7.1%、8.4%和7.8%,严重压缩了其盈利空间。

尽管如此,曹操出行也难以在网约车市场打开成长空间。

正如专栏《困在顺风车里的嘀嗒》指出,滴滴通过补贴和收购策略迅速崛起,成为行业巨头,这背后离不开强大的资金支持。目前,滴滴出行在网约车市场的主导地位几乎不可撼动。新入局者若想在这样的市场中站稳脚跟,需要巨额资金投入,但这种“烧钱”模式并非每家公司都能或愿意采取。

#03

难“逃”亏损深渊

商业的本质在于盈利,如果一个企业无法盈利,那么它的存在就难以持续。

曹操出行近三年累计亏损了近70亿元,未来是否有望盈利?

答案恐怕令人失望。

首先,如上文所述,网约车市场同质化竞争激烈,曹操出行要想稳住现有的市场份额,短期内无法避免价格战,这无疑会持续拖累其盈利能力;

其次,网约车市场天花板已现,曹操出行希望在自动驾驶领域讲出新故事。虽然自动驾驶有望颠覆未来的交通和出行模式,但该领域前期需要持续不断的投入大量资金,且盈利模式并不清晰;

最后,曹操出行的重资产模式使其面临高额折旧和利息支出,扭亏的希望十分渺茫。

2023年,曹操出行短期借款高达51.77亿元,伴随着3.126亿元的高额利息成本。同年,账面资金不足7亿元,难以覆盖短期借款,导致其偿债压力巨大。这就是曹操出行寻求上市的主要原因——通过融资来缓解现金流压力。

另外,曹操出行上市的另一个目的是为背后的投资者提供退出机会。截至目前,曹操出行累计融资超48亿元,投资方包括吉利控股、农银国际、浙商创投和苏州高铁新城等。

尽管上市可能会提供短期的资金支持,但很难从根本上扭转曹操出行目前的困境。

总而言之,曹操出行牺牲了自己的财务报表,为吉利做了“嫁衣”。如果这样的企业都能顺利上市,投资者必须保持高度警惕,谨慎行事。