广发金工丨ETF资金连续大幅流入:A股量化择时研究报告

周期看深100指数技术面,本轮始于2021年一季度的调整无论时间与空间看都比较充足,不排除一轮新的上升周期的起点就在当下,关注底部向上周期的可能。

正文

一、市场表现回顾

本报告中,本期指2023年6月5日—2023年6月9日的交易日。

(一)市场涨跌之结构表现

(二)市场涨跌之行业表现

二、市场与行业估值

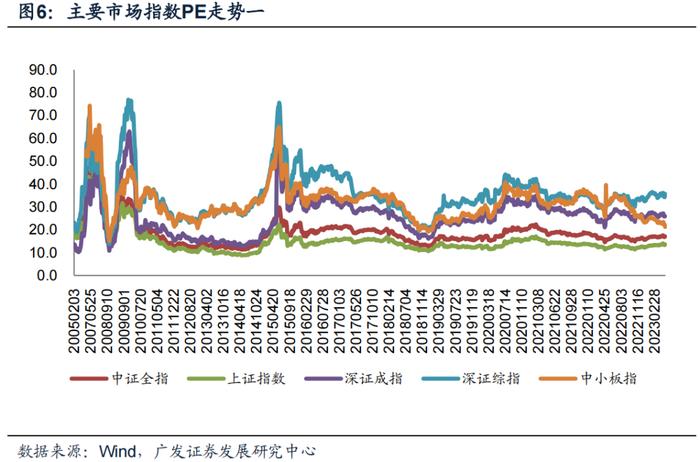

(一)市场估值趋势

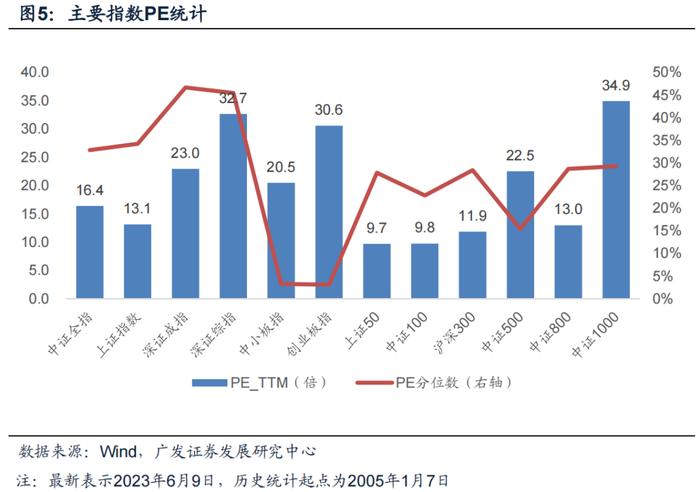

沪深300最新PE为11.9倍,位于历史28%分位,创业板指最新PE为30.6倍,位于历史3%分位。

注:本报告所用PE数据均指PE(TTM)。

(二)行业估值变动跟踪

从行业指数看,最新PE距离其历史底部估值的最近的,分别是煤炭、电力设备、有色金属、石油石化、银行。

三、A股市场情绪跟踪

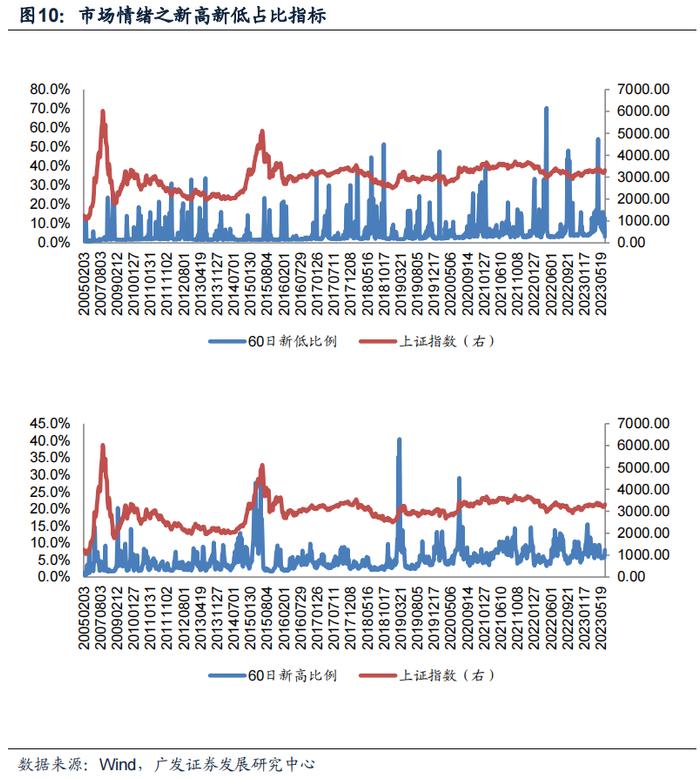

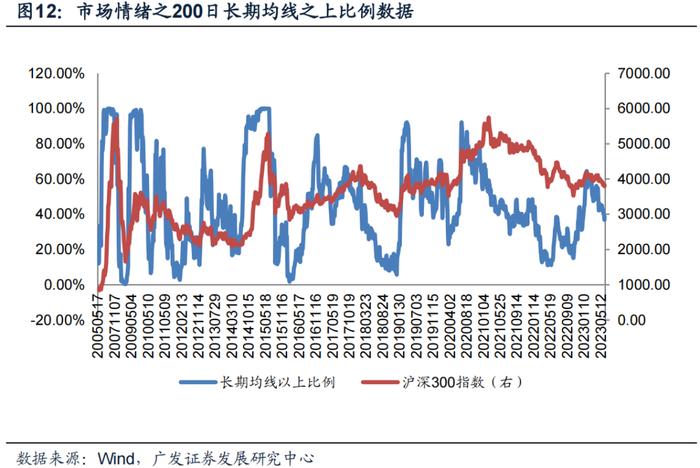

(一)新高新低比例指标

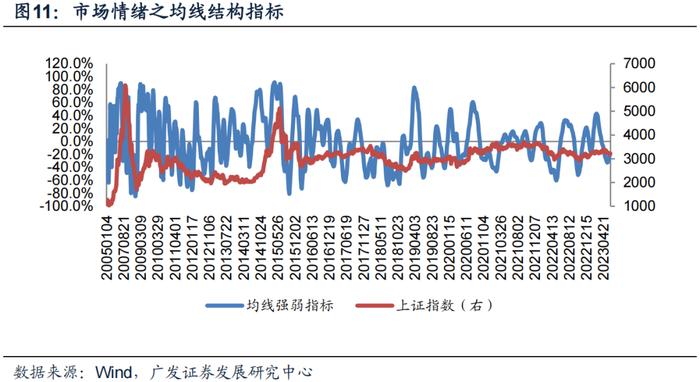

(二)个股均线结构指标

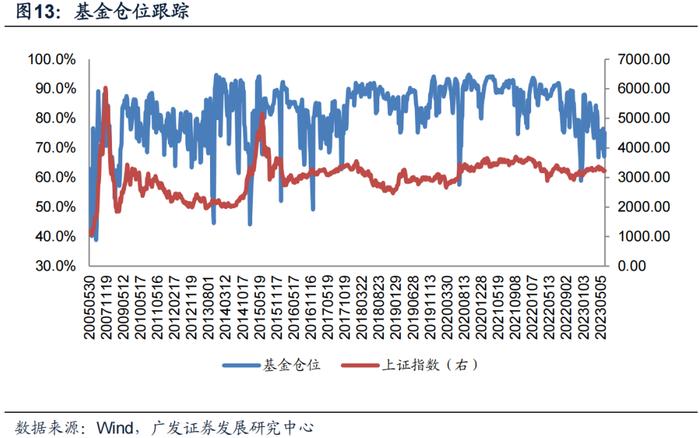

(三)基金仓位

基金仓位方面,我们将属于普通股票型、偏股混合型、平衡混合型和灵活配置型且历史仓位中位数在60%以上的公募权益基金与中证800指数回归测算仓位,并基于基金规模加权得到反映整体权益基金仓位的数据。

(四)ETF规模变化

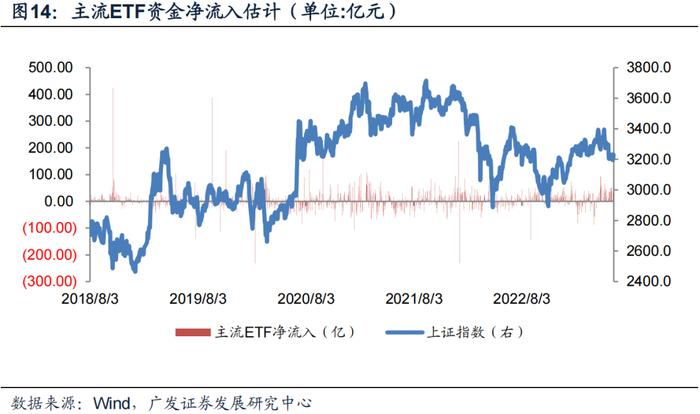

主流ETF资金流本期估算处于净流入状态,累计规模为191亿元左右。

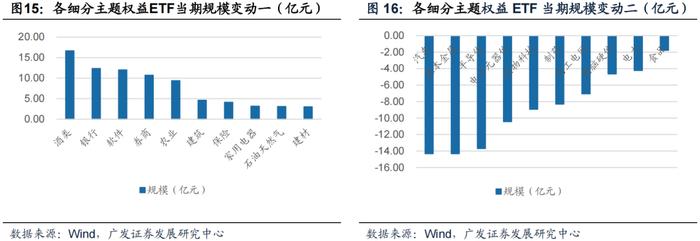

权益ETF可细分为宽基、行业、主题等类型,本报告的ETF分类方式参照了Wind的基金分类结果。另外,测算显示部分权益ETF同时被分为多个细分类型。

根据Wind,当期权益类ETF合计规模为12415.02亿元,相比于前一期增加了80.47亿元。其中宽基ETF和主题ETF规模较大,分别为5872.1亿元和3988.33亿元。相比于前一期,宽基ETF增加了48.31亿元,主题ETF增加了9.53亿元,行业ETF增加了7.55亿元,策略ETF增加了5.75亿元,风格ETF减少了0.13亿元。

细分主题方面,酒类、银行、软件主题产品规模增长较多,汽车、基本金属和半导体等主题ETF规模缩减较多。

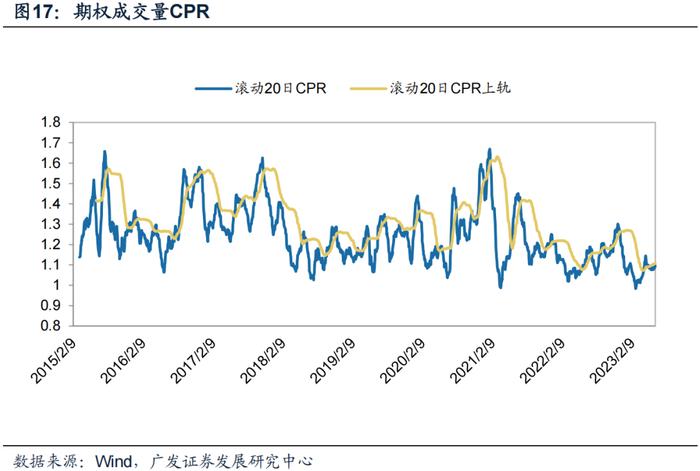

(五)期权成交量看涨看跌比

上证50ETF期权成交量看涨看跌比率(CPR)最近20个交易日低于60日布林通道上轨,该模型认为蓝筹股短期不存在超买风险。

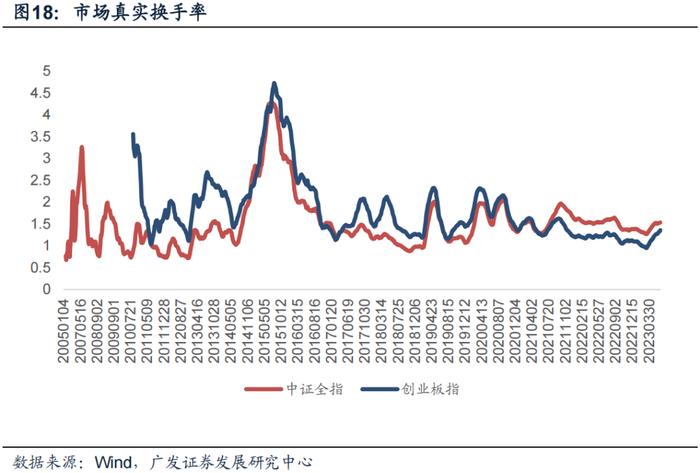

(六)市场交易活跃度

交易活跃度看,考虑自由流通股本后的市场换手率,以观察真实交易换手情况。中证全指60日换手率目前为约153.7%。创业板指目前为135.8%。

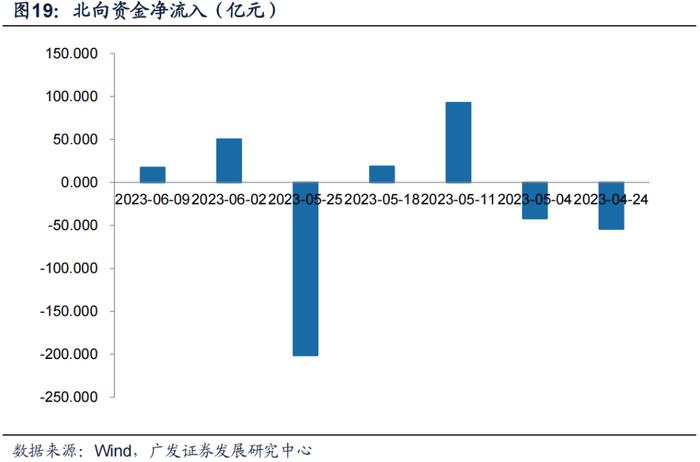

(七)北向资金流动

观察北向资金动向,本期北向资金处于净流入状态,合计净流入约17亿元。

四、择时模型

(一)量化模型择时最新结论

(二)择时净值

五、多视角看市场

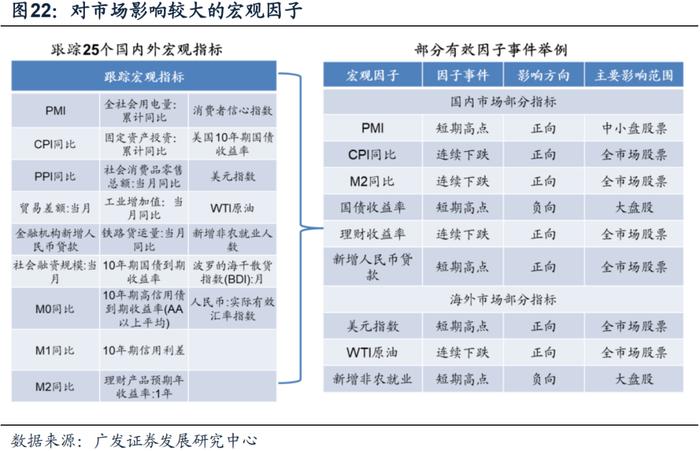

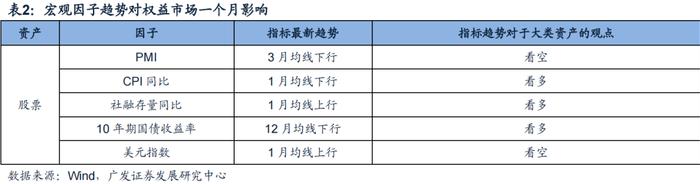

(一)宏观因子事件

宏观因子的变化体现了经济在周期内的变动,所以股市、债市、大宗商品的变化趋势与宏观因子的变化趋势密切相关。在宏观因子的选择上,我们从多个角度来考虑,对市场影响比较大的宏观因子主要包括货币政策、财政政策、流动性、通胀水平以及其他经济指标。

我们尝试利用宏观因子在最近一段时间内的走势作为未来资产趋势判断的依据,我们定义四类宏观因子事件(短期高低点、连续上涨下跌、创历史新高新低、因子走势反转)来表现宏观因子的走势,并从历史上寻找有效因子事件——即对于资产未来收益率影响较为显著的因子事件。

我们采用历史均线,将宏观因子走势分为趋势上行和趋势下行,然后统计历史上宏观指标趋势对于资产未来一个月收益率的影响,筛选在宏观指标处于不同的变化趋势下,平均收益存在显著差异的资产。当前宏观因子趋势对权益市场的影响如下表所示。

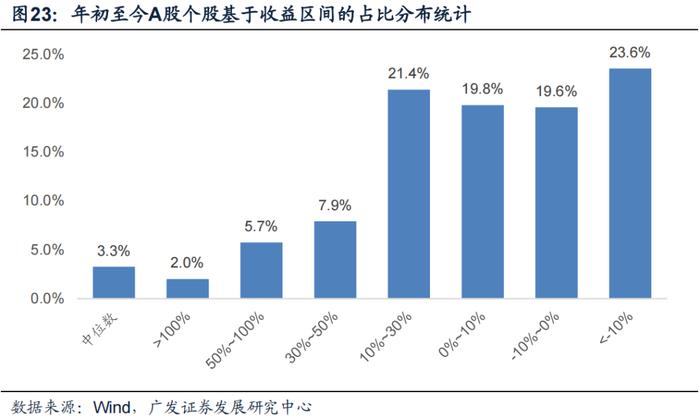

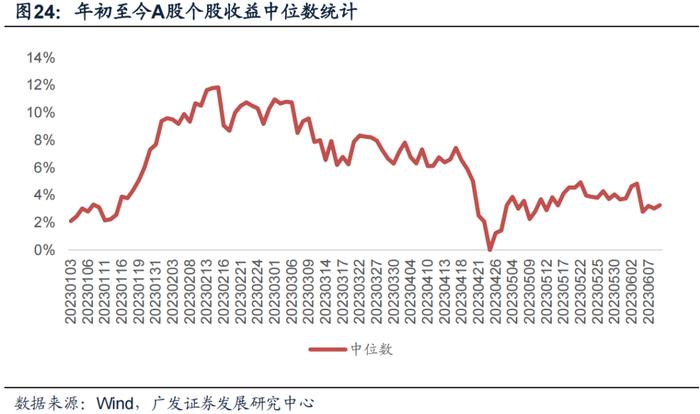

(二)年初至今个股表现统计

(三)风险溢价

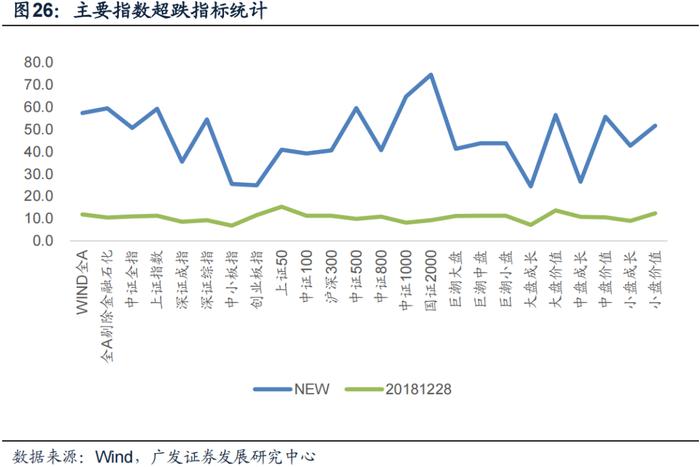

(四)指数超买超卖

(五)融资余额

从市场融资数据观察,近5个交易日融资余额合计缩减约82亿元。

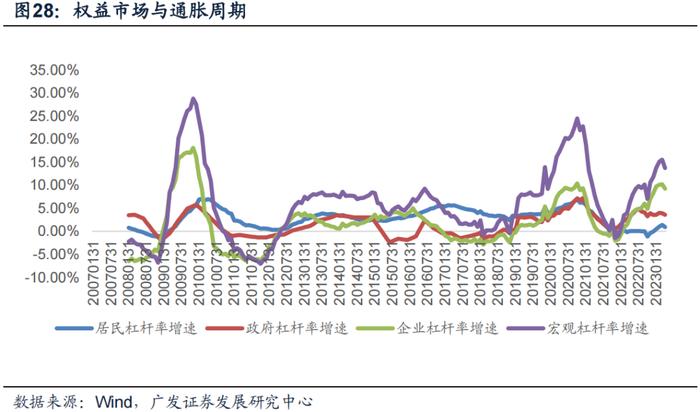

(六)债务通胀周期下的权益市场

六、主要结论:A股趋势展望

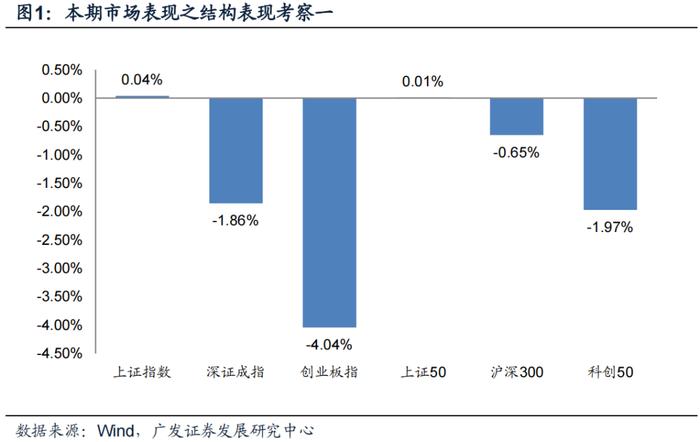

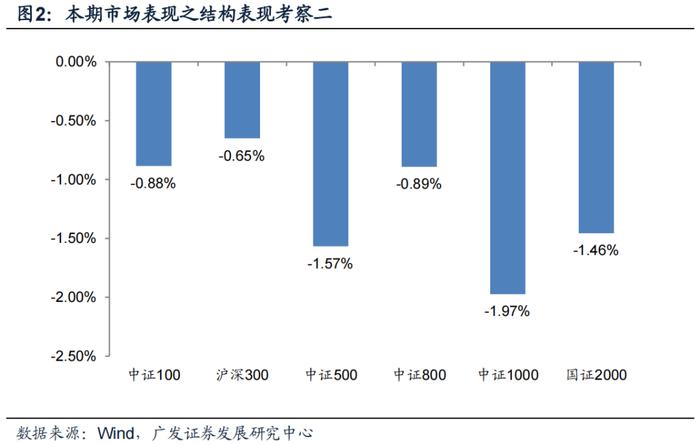

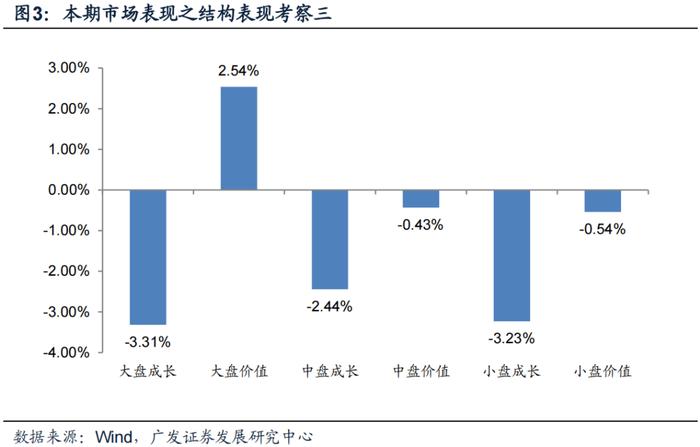

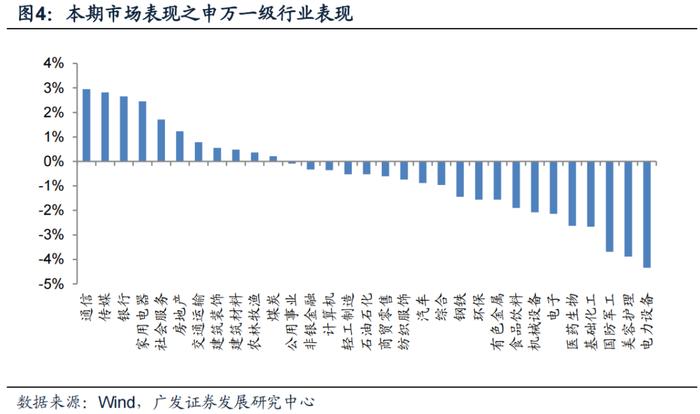

最近5个交易日,科创50指数跌1.97%,创业板指跌4.04%,大盘价值涨2.54%,大盘成长跌3.31%,上证50涨0.01%,国证2000代表的小盘跌1.46%,通信传媒银行上涨,电力设备下跌。

长周期看深100指数技术面,深100技术面每隔3年一轮熊市,之后是牛市,比如2012/2015/2018/2021年,每次下行幅度在40%至45%之间,本轮始于2021年一季度的调整无论时间与空间看都比较充足,不排除一轮新的上升周期的起点就在当下,关注底部向上周期的可能。

风险溢价,中证全指静态PE的倒数EP减去十年期国债收益率,权益与债券资产隐含收益率对比,历史数次极端底部该数据均处在均值上两倍标准差区域,比如2012/2018/2020(疫情突发),20220426达到4.17%,上边界4.27%,几乎触及了上边界,20221028,风险溢价再次上升到4.08%,市场迅速反弹,截至20230609指标3.41%,两倍标准差边界为4.33%。

估值水平,截止20230609,中证全指PETTM分位数33%,上证50与沪深300分别为28%、28%,创业板指3%,中证500与中证1000分别为15%、29%,市场静态估值相对历史处于较低水平。

自上而下债务周期视场角看,2023年4月份宏观杠杆率增速预计为13.7%,Wind一致预期2023年二季度名义GDP增速8.3%,按照支出法拆解至月度,2023年4月份TTMGDP增速预计5.5%,分子端总债务预计12.1%,宏观杠杆率增速由3月份的预估15.5%增速降至13.7%,增速环比下降1.8pct,政府端杠杆率保持稳定,居民与企业端杠杆率略微下降,从历史周期看,杠杆率上行周期通常为20个月,预计下一轮高点将出现在2023年四季度,由于本轮杠杆率上行主要为债务稳定,产出走弱,不同于以往,在见到产出走强之前,宽松周期将维持。

资金交易层面,最近一周,ETF交易工具整体流入191亿元,北向资金流入17亿元,融资盘5个交易日流出82亿元,两市日均成交8950亿元。