普华永道:大健康企业在中国境内科创板及港股上市的业务及财务关注重点

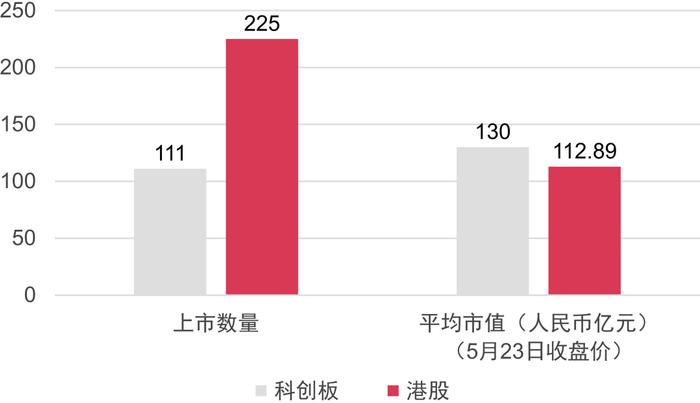

截至2023年5月23日,超过300家医疗健康企业已经成功登陆中国境内科创板或港股,两地市场的医疗健康企业数量及平均市值如下图所示。

医疗健康企业的上市数量及平均市值

*上述统计数据取自万得数据库中的中国生物技术及西药企业

*平均市值=该领域中国医疗健康企业的估值总额/企业数量

截至2023年5月23日,普华永道已经为近百家在境内科创板或港股成功上市的医疗健康企业保驾护航,结合过往的上市服务经验,本期内容将分享医疗健康企业在境内科创板及港股上市就上市架构的选择、业务与财务中的关注重点事项。

上市架构的选择

*可变利益实体

从架构的选择考虑,红筹架构企业可以考虑境外上市或回归科创板,但同时要关注科创板对于红筹架构企业设定的单独上市标准。国内架构企业则可以选择在科创板上市,或考虑在科创板和香港地区发行H股的方式两地上市。此外,任何红筹或者VIE架构上的调整,都会面临时间、税收、投资人切换等各方面的成本,因此普华永道建议企业在选择上市架构以及VIE架构时,需要考虑清楚自身业务的长远发展战略再做决策。

业务方面

技术先进性

医疗健康企业申请科创板上市或采用香港18A上市规则进行申报,技术先进性将是审核过程中的重点关注领域。技术先进性的体现,包括产品上市后的市场占有率、收入的复合增长率、进口替代等。企业需要通过业绩规模、市场研报、盈利预测等信息的披露在申报材料中阐述其技术先进性。

技术来源及专利权属

除了技术先进性外,监管审核会同步关注技术来源及专利权属是否清晰。一方面,技术来源明确及专利权属清晰是对发行人未来业务稳定持续发展的保障;另一方面,技术来源和专利权属的归属也能够印证发行人历史期间的科研成果、创新能力。

结合技术来源的主要方式,外购专利、校企合作、职务发明等技术及专利来源均会在审核过程中被予以特别关注。主要关注点包括:相关交易及合作的背景及商业合理性,交易及合作过程中的技术权属及利益分配安排,专利的权属归属是否清晰及合规,是否存在可能影响发行人持续使用相关技术及专利的潜在纠纷。

自主研发能力

在界定发行人自主研发能力时,一方面监管会关注发行人历史期间的研发投入,另一方面关注既有研发成果转化、商业化的可能性,以及未来研发产出的可持续性。

历史期间的研发投入,包括发行人研发投入的规模、研发人员数量、主营业务收入相关的专利数量、专利外购及继受取得的情况等、研发项目的立项及管理情况、承接主要科研项目及获得相关补助的情况等。发行人需要通过研发相关人财物的投入和配备,以及研发项目的成果说明现有研发实力。

就生物医药行业特性而言,研发成果转化及商业化的可能性非常重要。药品及器械的临床审批进度,进入关键性临床的项目数量,以及相关证明的审批进度都是上市审核的重点关注领域。此外,监管机构还会关注发行人的商业化模式及商业化能力。这与资本市场是对未来盈利能力的现实兑现这一基础逻辑相契合。

以创新药企业为例,自主研发的能力需要通过企业的研发人才储备、进入关键临床的管线获批可能性及盈利能力、储备管线铺排等多个方面来展现。

财务方面

股东优先条款的处理

企业在上市前的融资过程中,可能与投资人约定了一些优先条款,常见安排包括回购权、优先清算权及成功IPO的市值调整机制等。如选择申报科创板,需要对不符合要求的优先条款在上市申报前清理并在最近一期经审计的资产负债表日前与投资人签署补充协议,约定有关优先条款“自始无效”,投资人支付的相关投资款在报告期内将确认为“权益工具”;如选择申报港股,一般而言,该等特别权利在上市后不得继续生效,在申报上市前无需约定“自始无效”,投资人支付的相关投资款在报告期内将作为金融工具核算。

员工股权激励的处理

股权激励是企业常见的吸引人才的方法。股权激励的设计需要在对员工的激励效果、对发行人的业绩影响、对公司及员工的税务影响之间平衡。审核过程中的关注点包括股权激励计划的参与人员构成,股权激励计划的决策过程,离职后的股份处理,锁定期及公允价值的判断等。此外,公司还应考虑历史期间的其他交易,包括股权交易,是否存在潜在的股份支付影响。

研发费用的确认与计量

持续的研发能力是医疗健康企业发展的基石,在审核过程中,监管机构会关注企业研发费用的确认与计量。企业在进行上市准备时,应首先建立研发环节的管理制度及流程。在研发项目管理中做好立项结项、分类核算、定期追踪的节点管理及文件留档;在采购管理中注重供应商筛选、合同管理、付款管理、验收交付管理等。其次,应加强业务与财务端的对接,在上市准备及审计过程中,我们常常发现许多关键控制节点并非缺失,而是无法及时传递到财务部形成有效的信息处理。同时,研发费用的资本化涉及到复杂市场规模和利润等分析,对于判断性的假设,企业要注意不做随意的大胆假设;在获取和分析证据的过程中须要做到小心求证,才有机会进行研发费用的资本化。

历史并购中产生的商誉的处理

企业在上市前可能存在并购交易,在并购过程中,所支付的对价超过并购日可辨认的净资产公允价值的差额应当确认为商誉。需要注意的是,在商誉初始确认环节,就支付的对价而言,还需要考虑应计入并购成本的或有对价;就并购日取得的可辨认的净资产,除被购买方财务报表中确认的各项可辨认资产和负债外,还需要充分识别被购买方拥有但未在财务报表中确认的可辨认资产和负债,如合同权益、客户关系、未决诉讼及担保等。此外,针对确认的商誉,应当在出现特定减值迹象或每年年度终了时进行减值测试。减值测试时,商誉的账面价值应分摊至预期从企业并购的协同效应中受益的资产组或资产组组合。需要说明的是,认定的资产组或资产组组合应能够独立产生现金流量,一个会计核算主体并不简单等同于一个资产组。

关键管理人员流水核查

科创板上市核查中,还要求中介机构核查董监高申报期内的个人流水情况。流水核查一方面是防止公司通过个人账户来实现发行人收支账外结算,以此来操纵发行人的收入或成本;另一方面对于生物医药企业,需关注是否存在个人为企业承担了应该由发行人承担的研发费用等,或者通过个人为发行人支付了不合规费用。

每日荐书:推荐您看看《内部审计情景案例:理解审计行为,辨析审计决策》,本书利用情景案例的方式传授给读者内审方面的理论与实务知识,全书共18个情景案例,通过情景认知、情景导入、情景演示、信息反馈让读者处身于某个具体的情景之中,作为案例中的主角,主动参与案例的分析与思考,以案说理、涉及面广、结构新颖、形式多样。希望读者在阅读完本书后可以对审计时的行为决策有更深入的理解,从而提高审计能力与水平。