低价是否错杀,修复又有几何?

摘要

低价是否错杀,修复又有几何?过去两周转债与权益的各类信用事件不断上演、低价转债再次发生较大幅度调整,跌破债底的转债数量接近70只、接近今年2月/4月的位置。此番调整中低价是否错杀?近期转债调整表现为价格越低&市值越小、调整幅度越大,除小微品种或有潜在信用负面的标的外,其余低价券调整主要跟随正股且幅度不大,因此近期低价转债的调整更多是小范围打击,转债估值并未出现显著调整、整体并无显著错杀或超调迹象。短期随着监管回应,以及转债评级调整&正股问询函的发布,对小微市值个股以的冲击或告一段落。参照历史规律,未来将再次进入“消灭低价”的时段,修复如何参与?时点把握主要依靠权益上行带来的转债估值系统性修复机会,当前位置值得耐心等待;修复空间方面由于当前转债整体绝对价格不低、预期相比4月要有所降低,如若参与、把握节奏即使兑现更加重要,以避免后市更大的波动,在参与过程中对有显著信用风险的标的也要进行适当规避。此外也可关注近期部分正股出现错杀和超跌的标的,反弹修复过程中转债有望展现弹性。

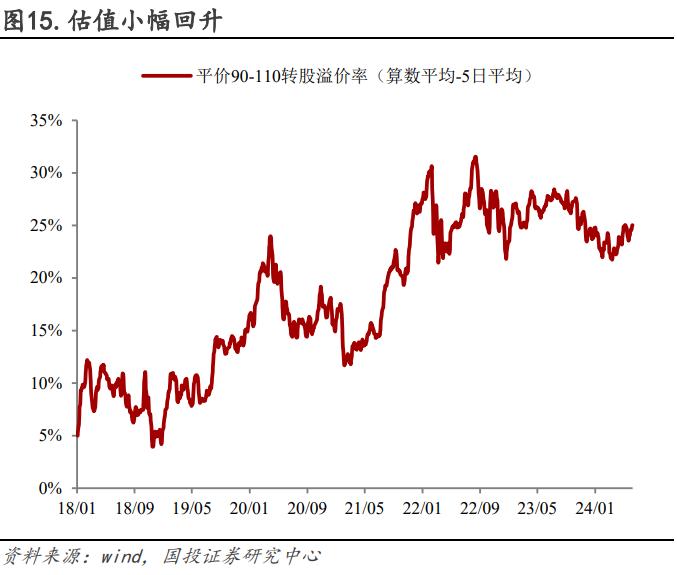

一周市场回顾:上周转债指数收跌、弱于主要股指;估值方面,平价90-110转股溢价率为25.3%、价格中位数114,估值震荡。

股市:震荡底色不改、结构为王。当前国内经济仍然保持结构性改善的特征、复苏高度有限,地产/制造业投资等仍待进一步修复,相比之下外需仍是相对较好的方向,上市公司盈利整体并未有明显修复、市场整体上行动力也有所不足,期待后市更有力的政策与改革措施;资金层面内资相对疲软,外资后续加速迹象并不明显,市场仍以结构性行情为主。策略上,短期继续重点关注;1)高股息+部分资源股领域;2)在全球有较强竞争力的产业,如家电/家居/纺服/电力设备/船舶等;3)继续重视科技产业新趋势,密切关注事件性催化带来的机会、关注AI/半导体/智能驾驶/生物制造/低空经济等新质生产力方向;

转债:上行空间加大、择券为重。近期转债也跟随权益有所调整,偏债转债估值调整更为显著,估值有所松动、价格也有回落。策略方面,短期在复苏以及企业盈利并未得到确定性修复背景下,市场仍将维持盘整,转债价格中位数114元、来自价格的安全边际再次凸显,顺势而为的背景下择券更为重要。板块方面首选高股息/出海/涨价板块,关注事件催化的新质生产力方向,积极择券,个券方面,可以关注1)CPI回升的生猪养殖牧原/温氏,以及公用事业涨价预期下蓝天/洪城/三峡EB2/燃23等;2)出口链中有业绩支撑的双低标的运机/赛特/家联/道通等;3)资源品兴发/能化/恒邦等;4)涨价带来利润弹性的凤21/神马/聚合/台21/花园/鹤21/特纸等;5)有政策/涨价等催化的新质生产力方向如立昂/金宏/华特等;6)困境反转行业新能源低位标的关注。

一级市场跟踪:上周无新券发行,3家公司预案,1家公司转债大股东通过,1家公司转债获发审委审核,2家公司转债发行获证监会核准批复。

风险提示:信用事件冲击;再融资政策变动;权益调整

正文

【低价是否错杀,修复又有几何?】

过去两周,转债与权益市场中各类负面事件不断上演:

1)中装转2(ST中装)5月24日晚间发布公告,上市公司被债权人申请重整,受此影响中装转2,并申请启动预重整程序,虽然27日转债跳空高开,但随后发生连续调整、转债价格再下一个台阶;

2)三房转债(三房项)5月28日晚间发布跟踪评级报告,其主体&债项评级由“AA”下调至“AA-”,次日转债跌幅将近10%、且在随后几个交易日跌至70元以下,转债价格再创新低;

3)第一大股东为国资的锦州港(现已变更为ST锦港)因涉嫌信息披露违法违规,于5月31日晚间其高管收到《行政处罚及市场禁入事先告知书》,复牌后其股价连续跌停。

多重信用负面事件的影响下,部分有潜在信用负面的低价转债再次发生较大幅度调整,且不少转债价格创下历史新低。

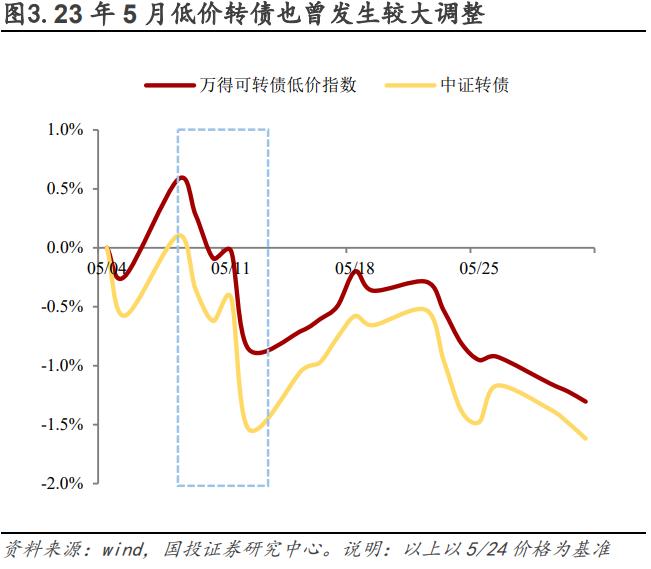

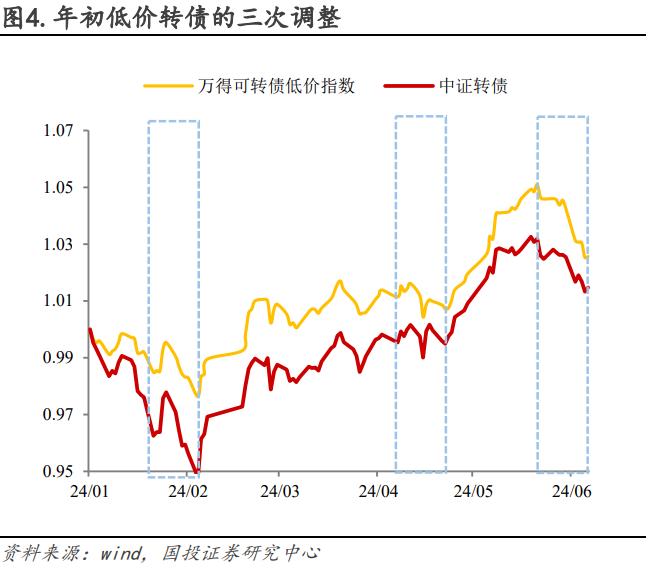

近期低价转债的一系列调整与23年5月的相似之处在于同样由转债正股收到监管警示函而引发,但这已经是年内低价转债的第三次调整,回顾前两次调整:

1)2月初调整的诱因在于当时权益市场情绪的极端脆弱、叠加量化的极致演绎,导致小微盘超跌、转债对退市等负面担忧也有所加重,低价转债与全市场相伴出现大幅调整;

2)4月中旬调整的诱因在于当时《关于加强监管防范风险推动资本市场高质量发展的若干意见》的出台,该意见稿旨在提高上市门槛、提高分红硬约束、加大退市力度等,直接对小微盘股产生负面情绪冲击,而转债的小微盘暴露较多,受此影响低价转债再次发生调整,且不少转债跌破上一轮新低。

可以发现年内低价转债的三次调整,根本原因在于对小微市值上市公司的退市隐忧,而新“国九条”、监管函/关注函等系列事件则进一步加重这一担忧,进而导致负面情绪蔓延。

即便部分个券既没有收到监管函/关注函、也没有被下调评级,由于市值过小或较差的财务表现等原因转债也会跌至债底以下,目前跌破债底的转债数量达到60只以上、已经接近今年2月与4月的位置,根据历史规律、下一步阶段大概率会进入“消灭”低价的时间段。

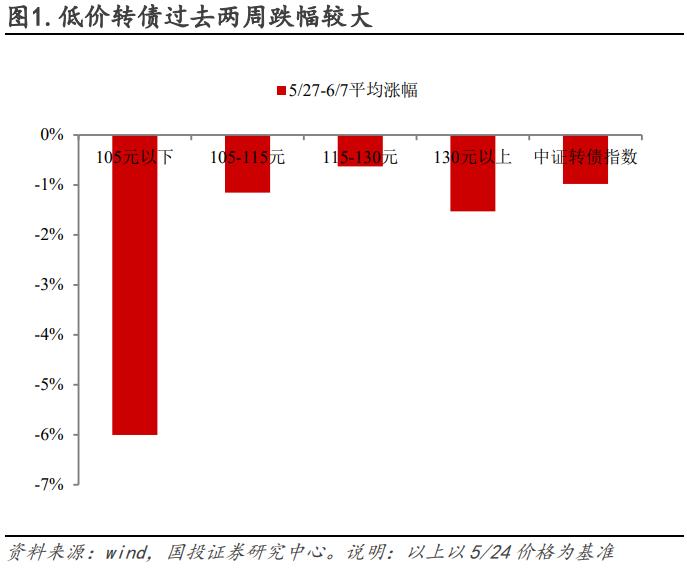

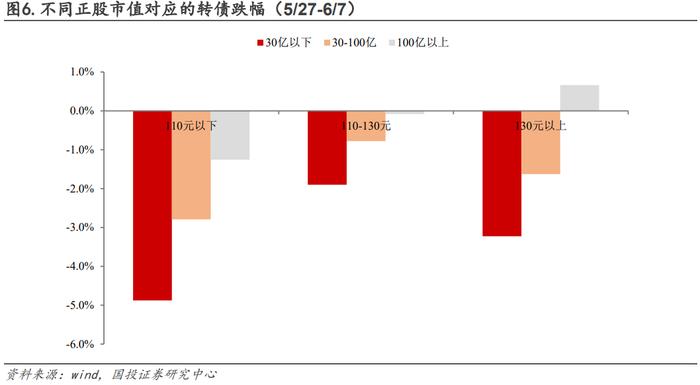

但与2月/4月两次低价调整的区别在于,近期转债调整表现为价格越低、调整幅度越高,市值越小、调整幅度越大,也与因小微盘调整的因素基本相匹配,除小微品种或有潜在信用负面的标的外,其余个券主要跟随正股进行调整,少部分将前期超涨的估值进行回吐、重新拉回合适的估值与价格范围内。

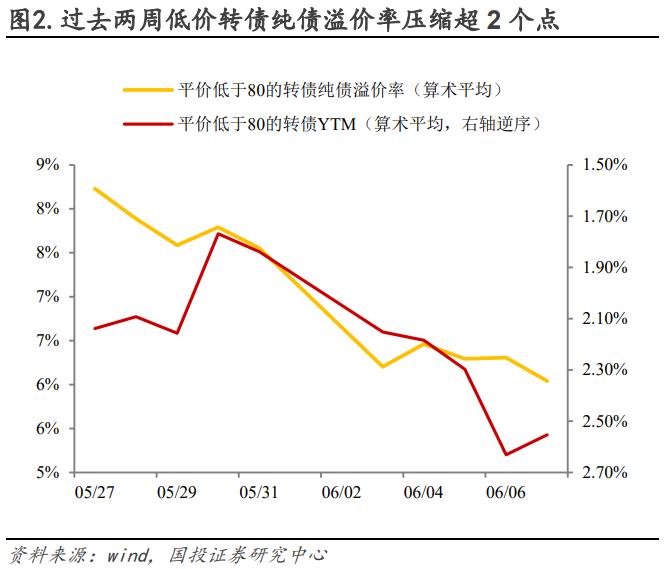

因此此次低价转债的调整更多是小范围的“精准打击”,转债估值并未出现显著调整、转债价格也只是跟随权益市场略有回落,转债整体并无显著错杀或超调迹象。

短期来看,6月6日晚间证监会上市公司监管司司长郭瑞明就近期上市公司股票被实施ST、退市情况答记者问,市场的担忧情绪得以缓解,在进一步超预期负面事件发生之前,对小微市值个股以的冲击或告一段落;就转债自身而言,评级调整&正股问询函集中发布往往在6月,后续除个券超预期违约事件,对低价转债的冲击大概率也将告一段落。

展望后市,低价修复值得期待吗?

1、修复时点——依赖权益,但值得等待

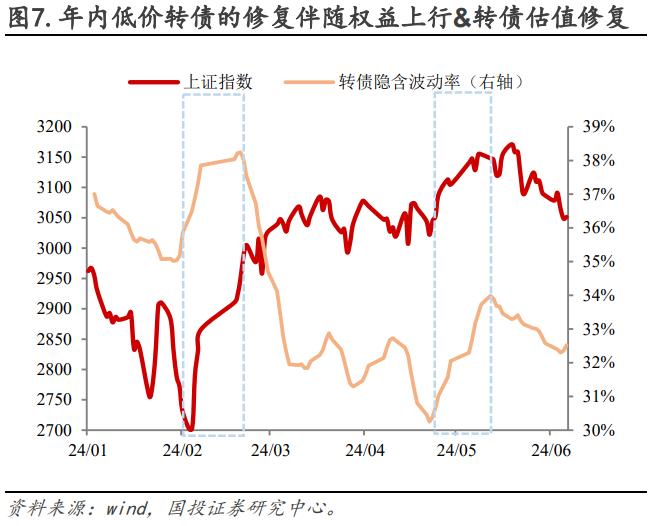

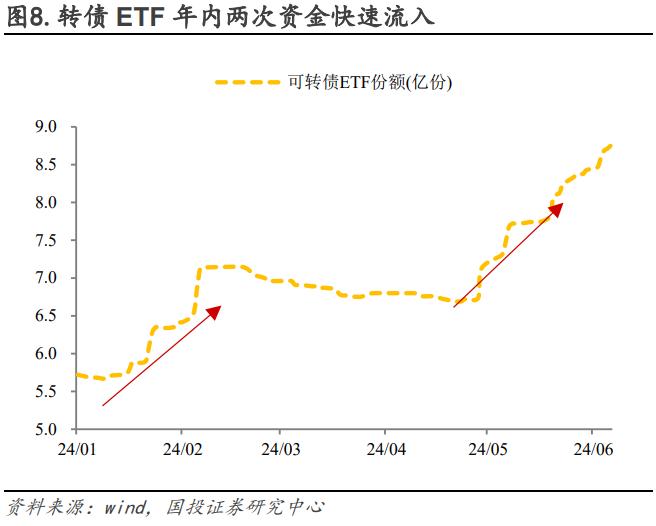

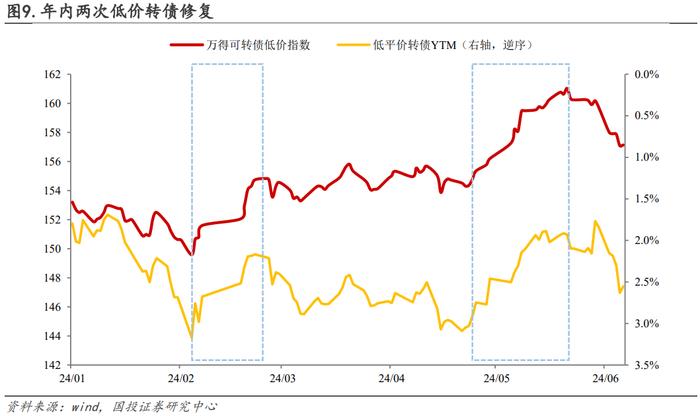

根据年内两次低价转债修复的经验,可以发现低价转债的修复均发生在权益连续上涨、风偏提升的大环境下,在此背景下转债作为含权品种也吸引增量资金入市、转债整体往往发生较为显著的估值修复。

从时点来看,权益市场总会在政策边际好转/外资流入/大资金托举等各类利好因素影响下,迎来阶段性上涨表现、在此期间也会带动转债风险偏好的抬升,低价转债也有机会随之修复,因此耐心等待也显得尤为重要。

2、修复空间——预期降低,及时兑现

从修复幅度上来看,2月低价转债修复不到3%、低于中证转债指数,而4月低价转债修复幅度将近4.5%、显著高于中证转债指数,主要由于4月转债市场的增量资金流入更为显著、对整体估值推升幅度更大,因此4月低价转债修复也更加显著。

以4月的低价转债修复为蓝本,如果不考虑公司基本面改善以及个券潜在下修的可能,其一要对低价转债的修复预期要有所降低,主要在于本次低价打击主要在于小微市值或已有潜在信用负面的标的,转债自身的绝对位置要显著高于4月中;其二如若参与、把握节奏即使兑现更加重要,以避免后市更大的波动。

而在参与过程中,需要对以下标的进行规避:1)因股价/财务等方面原因,有较大退市概率;2)存在评级下调风险;3)剩余期限过短以至于难以通过转股手段规避到期偿付。

此外,近期在小微盘标的的调整中,也可关注部分正股出现错杀和超跌的标的,反弹修复过程中转债有望展现弹性。

【市场回顾】

1、权益市场:持续调整

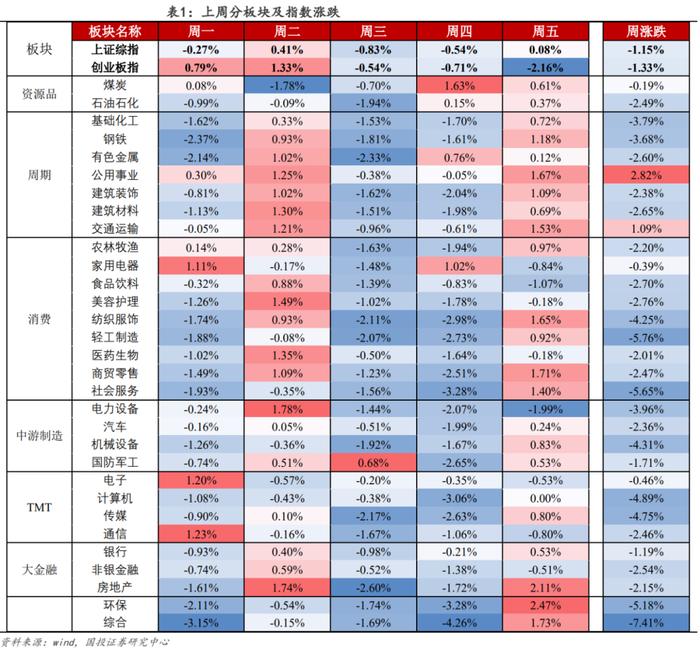

上周上证综指、创业板指跌幅分别为1.15%、1.33%,上周证监会向多家公司发出问询函、其中不乏国企,叠加外围地缘政治事件仍然频发,导致市场风险偏好显著降低、陷入调整。风格方面受避险情绪影响公用事业板块一骑绝尘、涨幅接近3%,此外受地缘政治影响、海运费近期不断上涨,带动交通运输板块也领涨;轻工制造、社会服务、环保板块领跌且跌幅均超5%。

指数估值继续回落。上周市场发生持续调整,全部A股PE(TTM)为14.09X,估值小幅回落,处于2005年以来历史估值水平的27%分位数,全市场估值明显回落。创业板PE(TTM)由29.83X回落至28.76X,处于2009年以来历史估值水平的1.7%分位数。

大部分板块估值均回落。上周除公用事业与交通运输外,各板块估值均出现回落,领涨的公用事业/交通运输板块估值分别抬升0.56X、0.28X,领跌的轻工制造/社会服务板块估值分别下降0.77X、0.31X。经过上周的调整,不少板块估值落至历史中位数水平以下,不过其中仍有将近三分之一的板块估值仍然处于历史10%分位数以下,整体估值水平并不高。

2、转债市场:风格影响、调整明显

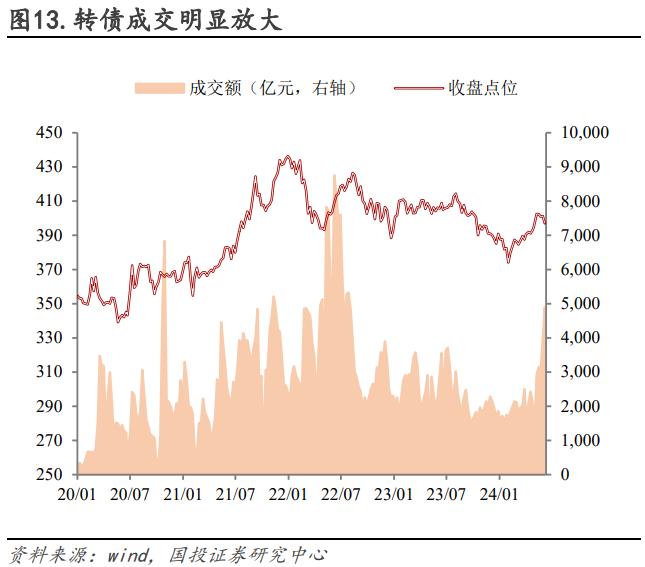

上周中证转债指数收于397.06、下跌1.04%,跌幅不低于主要股指;成交量方面,日均成交额976.93亿、环比回升22.97%,近期个券炒作愈演愈烈、转债成交也持续放大。

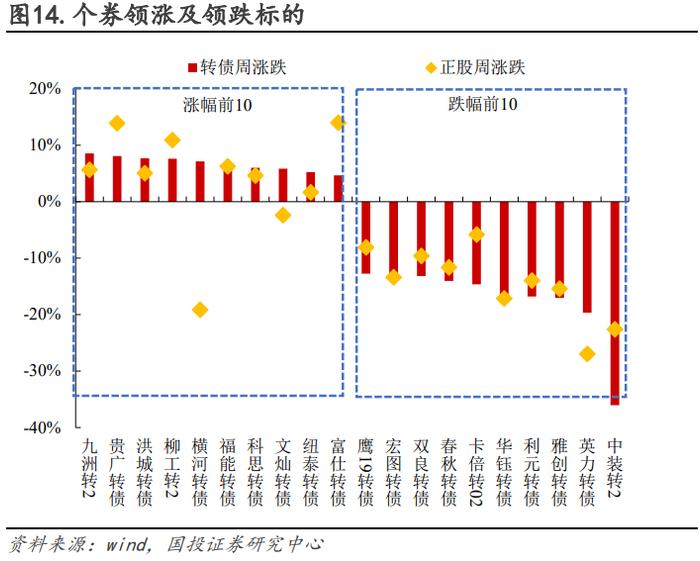

个券方面,上周九洲转2(8.56%)、贵广(8.08%)、洪城(7.69%)涨幅靠前,分属电力设备、传媒、环保板块,涨幅前十标的中横河为双高券炒作,其余则为正股上涨带动;中装转2(-36.04%)、英力(-19.66%)、雅创(-17.03%)领跌,分别属于建筑装饰、电子、电子,均为正股带动的调整,其中中装转2在信用风险的持续发酵下、转债跌幅大于正股。

转债估值小幅抬升。平价90-110之间的转债转股溢价率(算数平均)上周为25.30%,除偏债型转债估值有所压缩外、其余价位段的转债估值均有被动抬升,当前平衡型转债估值处于20年以来的55%分位数、18年以来的70%分位数,处于2022年以来28%分位数;平价80以下的转债平均纯债溢价率为6%,转债估值小幅回升。

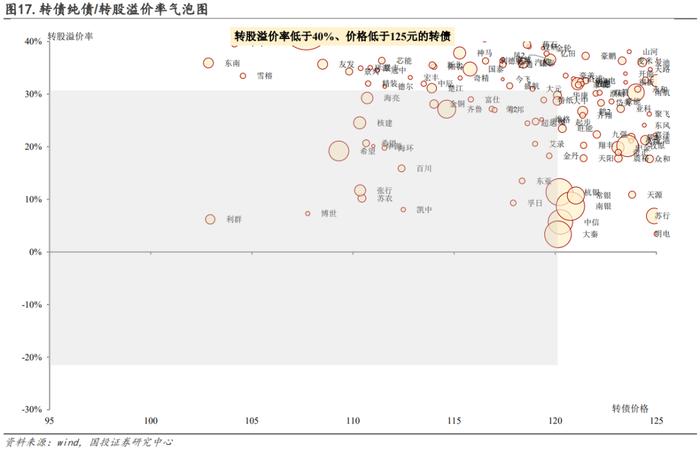

就绝对价位来看,当前可转债收盘价中位数为114,处于20年以来的23.7%分位数水平。绝对价位在120元以下的转债数量占比进一步上升。近期在权益调整的背景下转债也跟随调整,不过由于平价过低的缘故、当前市场价格低于120元、转股溢价率低于30%的标的数量较少。

【转债投资策略】

股市:震荡底色不改、结构为王。当前国内经济仍然保持结构性改善的特征、复苏高度有限,地产/制造业投资等仍待进一步修复,相比之下外需仍是相对较好的方向,上市公司盈利整体并未有明显修复、市场整体上行动力也有所不足,期待后市更有力的政策与改革措施;资金层面内资相对疲软,外资后续加速迹象并不明显,市场仍以结构性行情为主。策略上,短期继续重点关注;1)高股息+部分资源股领域;2)在全球有较强竞争力的产业,如家电/家居/纺服/电力设备/船舶等;3)继续重视科技产业新趋势,密切关注事件性催化带来的机会、关注AI/半导体/智能驾驶/生物制造/低空经济等新质生产力方向;

转债:上行空间加大、择券为重。近期转债也跟随权益有所调整,偏债转债估值调整更为显著,估值有所松动、价格也有回落。策略方面,短期在复苏以及企业盈利并未得到确定性修复背景下,市场仍将维持盘整,转债价格中位数114元、来自价格的安全边际再次凸显,顺势而为的背景下择券更为重要。板块方面首选高股息/出海/涨价板块,关注事件催化的新质生产力方向,积极择券,个券方面,可以关注1)CPI回升的生猪养殖牧原/温氏,以及公用事业涨价预期下蓝天/洪城/三峡EB2/燃23等;2)出口链中有业绩支撑的双低标的运机/赛特/家联/道通等;3)资源品兴发/能化/恒邦等;4)涨价带来利润弹性的凤21/神马/聚合/台21/花园/鹤21/特纸等;5)有政策/涨价等催化的新质生产力方向如立昂/金宏/华特等;6)困境反转行业新能源低位标的关注。

【附:一级市场跟踪】

上周暂无新券发行。

上周3家转债董事会预案,分别为华达新材(9亿元)、南京医药(10.8149亿元)、路维光电(7.37亿元);1家公司转债发行获股东大会通过,为凯众股份(3.0845亿元);1家公司转债发行获发审委审核通过,为航宇科技(6.67亿元);2家公司转债发行获证监会核准批复,分别为聚合顺(3.38亿元)、汇成股份(11.487亿元)。

李玲SAC执业证书编号:S1450523120005

特别提示:

本公众号不是国投证券股份有限公司(下称“国投证券”)研究报告的发布平台。本公众号只是转发国投证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

国投证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,国投证券均不承担任何形式的责任。

本公众号所载内容仅供国投证券股份客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,国投证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。

一般声明:

本公众号仅是转发国投证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。

本公众号所载资料涉及的证券或金融工具的价格走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,国投证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。国投证券的销售人员、交易人员以及其他专业人士可能会依据不同的假设和标准,采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论或交易观点。

本公众号及其推送内容的版权归国投证券所有,国投证券对本公众号及其推送内容保留一切法律权利。未经国投证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。