英特尔停建以色列工厂,拯救自由现金流?

英特尔以色列新工厂停建。有人说是巴以冲突产生的担忧所致。

这肯定瞎扯。

要真担心,去年12月就不应该签署这一投资案。而且,英特尔在以色列多年前就有一座12英寸厂,至今运营着。

在我看来,新工厂暂停建设,无非两重原因:

一、短期财务压力。

二、多地建厂,产能扩充,不等于能获得代工客户。英特尔代工业务,剔除原X86生产部分,规模还小,盲目扩产可能造成产能闲置,带来成本包袱,最终还是反馈在财务面。

说到财务压力,你或许觉得,曾经的全球半导体巨头英特尔,不是一台赚钱机器吗,怎么现在财务面吃紧呢?

IT、PC互联网周期甚至移动互联网周期。它都称得上是赚钱机器,毛利率一度长期超过60%。移动互联网周期还曾稳在50%以上。但最近几年,随着ARM架构在PC类甚至服务器领域的持续侵袭,尤其AI浪潮来临,英伟达GPU在更底层的算力价值链上拥有强大的话语权,英特尔可谓腹背受敌。增长压力越来越大。

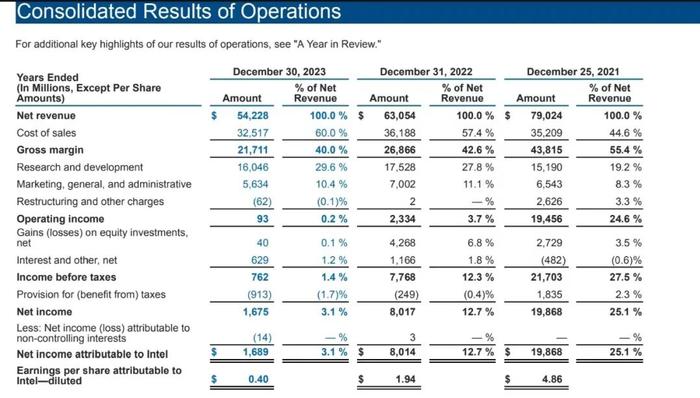

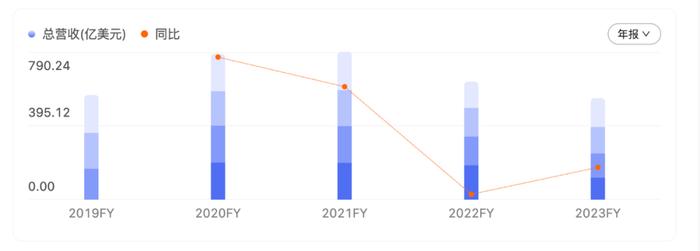

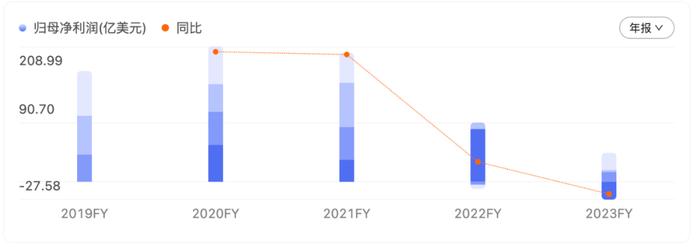

最近4年财报,英特尔营收、归母净利均连年下滑。到2023年营收542亿美元,净利仅16.89亿美元。这都不及9年前——2015年的数据,那年营收554亿美元。净利110亿美元。

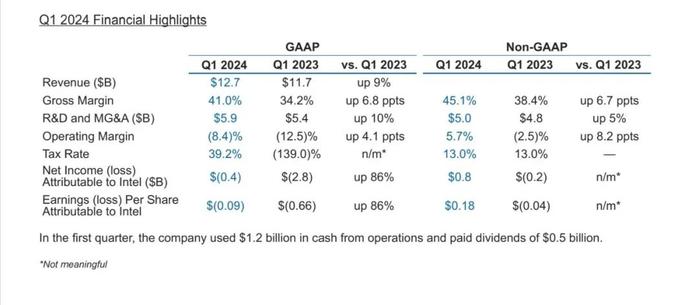

2024年Q1,英特尔营收为127亿美元,净亏4亿美元。

而另外的指标,毛利率、自由现金流、现金与等价物,更能说明问题。其中,2022年,英特尔毛利率从2021年55%下滑到42%。上季为45%左右。而2021年之后,公司自由现金流已连续两年为负。2024Q1,高达负62亿美元。而截至Q1结束,英特尔现金与现金等价物不足70亿美元。可见现金消耗速度。

这背后,既有过往主业增长的弱化,也有几年来强化代工业务导致的资金消耗原因。

你可能会说,全球半导体供应链重塑背景下,无论美国、欧洲还是以色列,英特尔落地的工厂,都获得了巨额补贴。

确实有巨额补贴。其中美国补它85亿美元,外加110亿美元贷款。德国补它100亿欧元。以色列新厂补它32亿美元。

不过,相比动辄投资一个厂动辄200-300亿美元的总规划投资,后续对应的依旧是沉重的财务压力。以英特尔自身现金流生成能力、现金储备,想真正全部落地建设,不可能的事。

这类前沿工厂可都是吞金兽。

而且,即使你建起工厂,能不能拉到客户与订单,还是两码事。以英特尔上季纯第三方代工服务全球市占看,几乎可以忽略不计。不要说没法跟台积电、三星比,连中芯、格罗方德都不及。

还有一重容易忽视的制约条件。尽管在美国政府支持下,它能优先拿到上游设备厂家尤其ASML先进光刻设备,但不可能独享。在它的代工能力得到更多验证前,结合客户订单离开说,截至目前建设与延宕中的工厂项目,能买入多少仍是个未知数。

如此,在现有财务、技术、订单压力之下——当然我们认为,更有来自股东与投资人的压力,英特尔的代工服务与产能扩张,在节奏上必须有轻重缓解的节奏与取舍。

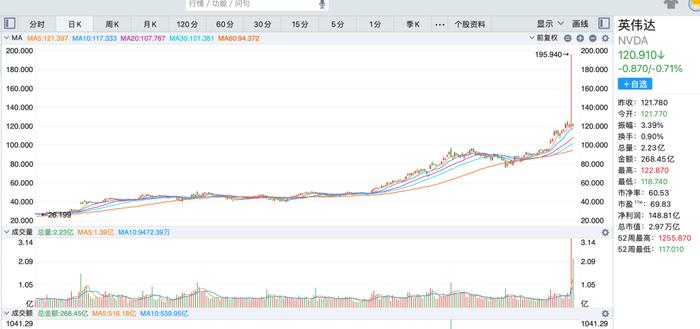

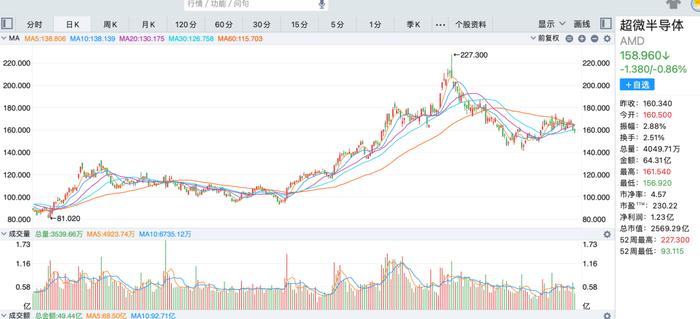

看看市值你就明白了。截至最新一个交易,英特尔市值为1316.22亿美元。不要说打着望远镜也望不见近3万亿美元的英伟达的影子,不要说距台积电(8600亿美元)、博通(6770亿美元)甚远,连过往对标的三星、AMD、高通、德仪也远不及。那个营收仅为它1/18的ARM,市值也超它近200亿美元。

要知道,早在1996年,英特尔市值就越过1000亿美元。2000年,互联网泡沫中,更是飚到3000亿美元。疯狂的周期,英特尔曾多次拆股。但即便经历了2021年疫期供应链的疯狂,它也未能重回2000年拆股调整后的73.75美元高点。

如果选一个过往10年最失落的全球半导体公司,非英特尔莫属。

这种差距,有可能随着生成式AI浪潮的快速演进,进一步拉大。

英特尔公司到了必须尽管调整策略的时刻。尤其是代工服务策略。同时面向AI时代,进一步强化技术、产品、平台、生态体系的创新。

我这里用的是“策略”一词。而不是“战略”。那是因为,我们这里并不否定帕特.基辛格确立的IDM2.0战略下的代工服务本身。它确实是一条可行之路。我想说的是,要调整发展的节奏,越是紧要关头,不要指望通过急速的工厂建设、产能扩张,想一口吃个大胖子。

老实说,过往几年多,在美国优先、大国博弈、地缘政治、全球半导体制造业供应链重塑上,英特尔没少借力渲染,试图获得母国以及全球其他区域芯片业高额补贴。

有些方面本来无可厚非。但几年渲染,容易让人产生误解,就是说,拿了补贴、投建工厂,代工版图就能起来。

这完全是两码事。

这背后有太多利用全球政经议题落实资本运作的用意了。太多迎合投资人的味道了。

帕特.基辛格技术出身,但是今天给人的印象,除了持续的结构化的再造、商业模式塑造外,上述思维似乎更浓。

英特尔亟需调整的是代工业在整个战略中的节奏,尤其依托现有运营或在建中的制造体系,面向AI时代,围绕客户群最有可能落地的区域、场景有节奏地布局。而不是全球区域市场平均用力。

比如,在俄州工厂尚未建成之前,即便德国、以色列承诺了巨额补贴,是否就消耗有限的资金,立马投建?

就像我们上面说的,就算你新厂建成,客户、订单没有规模化的着落,又能怎样。枉增折旧等各种压力。

而且,盲目扩产,肯定少不了举债,从而弱化自身灵活经营的能力。最后只能继续向投资人、股东妥协,失去战略的独立性。

而就具体的调整方向说,夸克认为,英特尔此刻反而需要:

1、强化代工服务的成本管控,尤其是现金消耗,拯救现金流尤其自由现金流等。

2、强化技术路线图落地,4年5个技术节点虽难,也没有妥协空间。同时依托自身AI技术与整合力,强化AIPC及相关端侧的软硬件生态创新,如此,稳固提升经营性现金流的同时,集中资源加速推进Gaudi、FalconShore等关键技术、产品的落地。

逻辑上,没有前者,后者很难实现产品化。但是,如果没有后者,前者同样是无缘之木。而且,后者涉及到整个英特尔运营的稳定性。

英特尔必须承受短期营收规模天花板较重的考验。强化代工服务,固然可以形式上可以提升营收,但会损害毛利率,而且,它也并不直接等于扩充产能。在现有的设备、厂房、产能基础上,持续有质量的建立代工口碑服务,远比盲目扩张产能更可持续。

用一句俗话说,英特尔需要牺牲规模,重新回到有质量的增长轨道。

代工服务是有偌大的未来,但要意识到,它是一个长尾的生意,无法一蹴而就。步子迈太大,不但容易扯着蛋,还会拖垮最成熟的现金奶牛单元。

同时也要意识到,尽管X86生态面临重重挑战,作为成熟的生态,一个较长周期,它仍是基本盘。依托它进行AI化的再造,比你抛弃它重起炉灶单独搞AI要更具实际的商业价值。

多年来,夸克的观察中,每逢一波新的浪潮来临,那些忽视成熟主业的技术再造而通过所谓架构变革开辟新版图的行动,往往充满的巨大的风险。

这个世界,不是所有新的一定就彻底替代旧的。开放的生态里,通常都是新旧技术路线并存,而多年之后,旧的反而更有可能成为长尾的生意。

你拼的也不是百米赛跑。常态下,企业的可持续经营都是一场场无尽的马拉松。

此刻的英伟达们,是有强大的势能。人家多年的战略定力到了开花结果时刻。人家的企业,在经营的简洁性上,要甚于英特尔。英特尔没有必要刻意揶揄或者对比。固然有直接的竞争维度,何尝不能以更开放的思维去面对挑战。何况,AI落地也同样是一个长期的过程,此刻的当红炸子鸡,也未必是未来多年最为成功的组织。

实际上,一切刚刚开始。

行文至此,话题再回到开头,我们就能理解英特尔以色列新工厂暂停建设的动机。

我想,它应该不会超脱上述逻辑。

事实上,我们也看到此前相近的动作。

比如前几天,英特尔爱尔兰工厂向阿波罗投资公司出售了49%的股权,作价110亿美元。这跟之前英特尔亚利桑那州工厂的资本合作没有本质区别,都是通过新的融资形式缓解财务压力。当然如果运营有效,确实也称得上代工经营模式的创新。但现在还短,很难做出清晰的判断。我们更多还是视为融资行动。

还有明显的资金控制行动。比如,2023年,英特尔将股息削减三分之二,全年节省了大约30亿美元,自由现金流使用量也有明显减少。当年它有2025财年底实现节约80-100亿美元的承诺。此外,发行的多笔高级票据也为运营提供了部分资金。

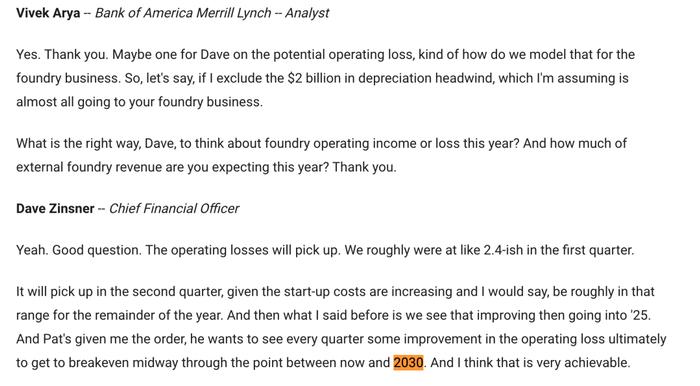

此外,去年以来,直到2024Q1季报分析师电话会记录中,我们也看到,继Mobileye之后,、英特尔还打算分拆以Altera为核心的可编程解决方案集团(PSG),后者潜在的货币化,有利于为该公司创造资金消耗的缓冲。同时,Q1电话会上,CFODaveZinsner透露,Q1,公司利润率将有所回升,2024年剩余时间大致会在这一范围。而帕特给他下达了命令,要求看到每个季度的运营亏损都有所改善,并最终在2030年的途中实现收支平衡。

当然,政府的补贴勿需赘言。

可以这么说,以色列工厂暂停建设(甚至德国厂也可能延期),跟上述种种动作近似,都在一个大的拯救自由现金流、缓解整体财务压力的行动之中。

英特尔确实在急速的调整。

这种调整放在帕特.基辛格回炉英特尔后的整体执政框架中,应该算是难得的一幕了。他之前做了太多的加法与结构化的调整,虽然蓝图很漂亮,但因财务面持续下沉,导致外界一直觉得在持续迎合投资人的利益,好像一直在做表面文章。

于这家公司来说,这确实是一个极为复杂的历史周期。以我对它的了解,它还从来没有遭遇过。

即便如此,种种努力也未必真能在短期内奏效。而过去多个季度,英特尔让人失望的次数太多了。

不过,也别完全漠视这家公司的底色。我始终在提醒一点,无论什么领域,拥有几十年制造体系的玩家,尤其是半导体领域,越是被动的周期,越是最有可能打破创新者窘境,走出稳健可持续的新路径。

何况它至今仍没有失去明显的偏执狂精神。

作为摩尔定律的发现者与践行者,面对全新的AI时代,它恐怕也不会甘心将所有的底盘让渡他人。