第十批集采4个滴眼剂备战!140亿市场齐鲁发力,眼科“一哥”易主,独家品种大涨130%

精彩内容

6月6日是全国爱眼日。米内网数据显示,2023年中国公立医疗机构终端眼科用药销售额超过140亿元,TOP20产品中,“一哥”易主,两大独家品种涨超120%;目前22个眼科用药已有企业过评/视同过评,齐鲁领跑过评榜;5个品种已纳入国采,4个品种备战第十批集采。

超140亿!眼科用药市场创新高

近年来,随着人口老龄化进程加快、生活方式变化、电子产品的普及等,眼部疾病的发病率及用药需求均在不断提升。

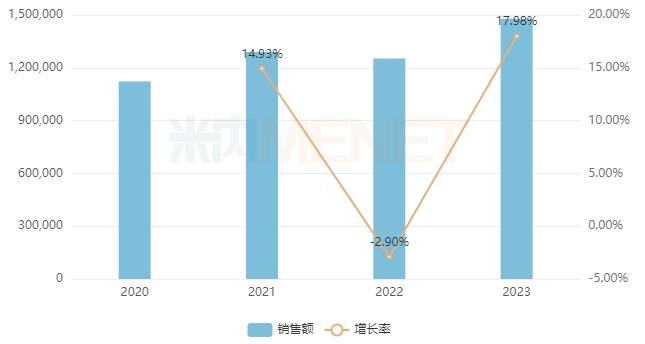

米内网数据显示,2023年中国城市公立医院、县级公立医院、城市社区中心以及乡镇卫生院(简称中国公立医疗机构)终端眼科用药(化学药+生物药)销售额超过140亿元,同比增长约18%,其中化学药占比约65%,生物药占比约35%。

近年来中国公立医疗机构终端眼科用药销售情况(单位:万元)

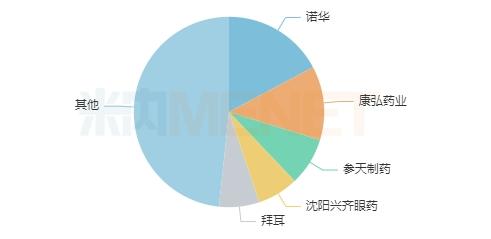

从2023年眼科用药厂家排名看,诺华、康弘药业、参天制药、沈阳兴齐眼药、拜耳位列前五,且销售额增速均超过10%,其中诺华、康弘药业市场份额均超过10%,沈阳兴齐眼药销售额增速约达36%,较2022年提升1个位次。

2023年中国公立医疗机构终端眼科用药TOP5集团

2023年眼科用药TOP20产品中,康柏西普眼用注射液、雷珠单抗注射液、阿柏西普眼内注射溶液3款生物药位列前三,且销售额均超过10亿元。其中,康柏西普眼用注射液大涨30%,顶替雷珠单抗注射液拿下“销冠”宝座。

2023年中国公立医疗机构终端眼科用药TOP20产品

注:标*为独家品种(含独家剂型)

来源:米内网综合数据库

从销售额增速看,16个产品涨逾10%,沈阳兴齐眼药的环孢素滴眼液(Ⅱ)、珠海亿胜生物的牛碱性成纤维细胞生长因子滴眼液2款独家产品均涨超120%,其中环孢素滴眼液(Ⅱ)较2022年提升5个位次,牛碱性成纤维细胞生长因子滴眼液首次上榜TOP20产品。

2023年眼科用药TOP20品牌中,康弘药业的康柏西普眼用注射液排在首位;诺华有4个品牌上榜,且销售额均呈正增长,其中雷珠单抗注射液排位第二;参天制药有3个品牌上榜,其中玻璃酸钠滴眼液、地夸磷索钠滴眼液均涨超10%;珠海亿胜生物有2个品牌上榜,其中牛碱性成纤维细胞生长因子滴眼液涨超130%。

齐鲁领跑过评榜!5个品种已纳入国采

米内网数据显示,截至6月5日,有22个眼科用药(22个通用名药品)已有企业过评/视同过评,涉及超60家药企(以集团计)。

从品种过评情况看,5个眼科用药过评企业数(以企业名计)达10家及以上,且均已被纳入国采,其中盐酸莫西沙星滴眼液以34家企业成为最“抢手”品种,玻璃酸钠滴眼液以26家企业紧接其后,左氧氟沙星滴眼液以18家企业排位第三。

过评企业数超过10家的眼科用药

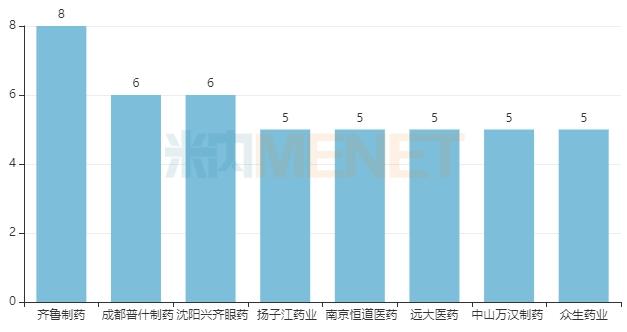

从企业过评情况看(以集团计),齐鲁制药领跑,过评品种数达8个;成都普什制药、沈阳兴齐眼药以6个品种并列第二,扬子江药业、南京恒道医药、远大医药、中山万汉制药、众生药业过评品种数均达5个。

已过评眼科用药品种数达5个及以上的集团

目前纳入国采的眼科用药仅有5个,且均为滴眼剂,包括第三批集采的左氧氟沙星滴眼液,第四批集采的盐酸奥洛他定滴眼液及玻璃酸钠滴眼液,第五批集采的盐酸莫西沙星滴眼液,第九批集采的地夸磷索钠滴眼液。

已纳入国采的眼科用药

注:不含续约中选

来源:米内网一致性评价进度数据库

左氧氟沙星滴眼液、盐酸奥洛他定滴眼液、玻璃酸钠滴眼液等品种在集采执行后,销售额连续多年下跌,2023年均迎来止跌回升。其中,玻璃酸钠滴眼液在中国公立医疗机构终端的销售峰值超过12亿元。

近年来中国公立医疗机构终端玻璃酸钠滴眼液销售情况(单位:万元)

6亿大品种在列!4个滴眼剂备战第十批集采

除去已纳入国家集采的品种,目前眼科用药还有4个品种满足集采门槛,符合申报资格企业数达5家及以上,均为滴眼剂。

满足5家及以上的条件且暂未纳入集采的眼科用药

注:低于1亿元用*代表

来源:米内网综合数据库

4个品种2023年在中国公立医疗机构终端销售规模合计超过10亿元,普拉洛芬滴眼液以6亿元领跑。

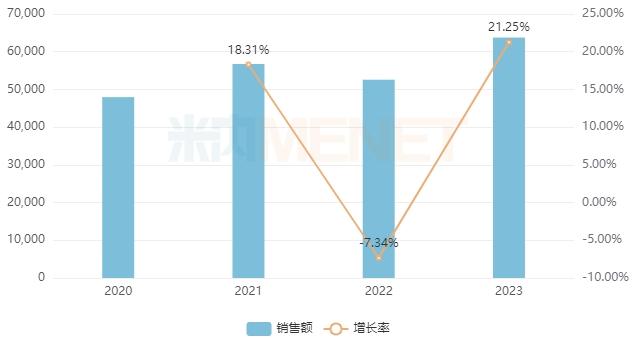

普拉洛芬属于非甾体抗炎药,其眼用制剂适用于外眼及眼前节炎症的对症治疗(眼睑炎、结膜炎、角膜炎、巩膜炎、浅层巩膜炎、虹膜睫状体炎、术后炎症)。米内网数据显示,2023年中国公立医疗机构终端普拉洛芬滴眼液销售额超过6亿元,同比增长约21%。

近年来中国公立医疗机构终端普拉洛芬滴眼液销售情况(单位:万元)

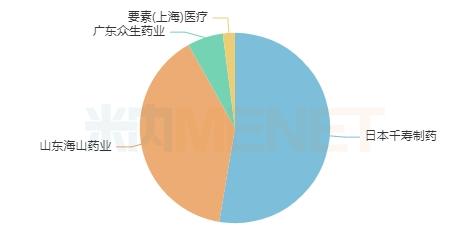

从2023年普拉洛芬滴眼液厂家格局看,原研厂家日本千寿制药主导市场,市场份额超过50%;山东海山药业以约39%的市场份额紧接其后,广东众生药业以约6%的市场份额排位第三。

2023年中国公立医疗机构终端普拉洛芬滴眼液厂家竞争格局

从过评企业来看,齐鲁制药涉及的过评品种数量达3个,其中公司在普拉洛芬滴眼液、酒石酸溴莫尼定滴眼液所占市场份额较低;天津医药、武汉先路医药过评品种数量均达2个,且均为“光脚”品种(指公司占比为0或较低)。

资料来源:米内网数据库等

注:米内网《中国公立医疗机构药品终端竞争格局》,统计范围是:中国城市公立医院、县级公立医院、城市社区中心以及乡镇卫生院,不含民营医院、私人诊所、村卫生室;上述销售额以产品在终端的平均零售价计算。数据统计截至6月5日,如有疏漏,欢迎指正!