银叶周报 | 资金面整体宽松,收益率曲线牛陡

资金面及同业存单表现

上周资金面整体均衡宽松。央行公开市场净回笼6,060亿元,为上月末投放的6,140亿短期逆回购到期所致,近1月以来整体回笼投放都处于均衡操作模式,整体资金面处于均衡宽松的状态。DR001在区间1.66%~1.73%运行,DR007在区间1.77%~1.81%运行。银行间杠杆边际上升,质押式回购日均成交量约6.47万亿元。R001较前周下行9BP至1.77%,R007下行4BP至1.83%,R014上行1BP至1.88%,R1M上行7BP至1.98%。

同业存单一级发行563只6,936.00亿元,净融资额为2,378.30亿元。资金面整体处于均衡宽松的状态,各期限利率变动不一,长端定价以下行为主,1Y-3M期限利差小幅收窄。其中,1M国股报价较前周上行1BP至1.83%,1Y国股报价较前周下行1BP至2.04%,仍处于MLF利率下方,与MLF利差走阔至46BP。具体来看,国股存单方面,1M期限询价1.80%-1.85%;3M期限1.88%-1.89%;6M期限询价1.90%-1.93%;9M期限询价2.04%-2.09%;1Y期限询价2.05%~2.10%。二级方面,二季度到期国股集中成交在1.85%~1.89%,三季度到期国股集中成交在1.89%~1.90%,四季度到期国股集中成交在1.93%-1.94%,明年一季度到期国股集中成交在2.03%~2.06%,足年到期国股集中成交在2.04%~2.07%。

利率债表现

一级方面,上周国债和政金债共发行25只4,222.10亿元,净融资额为2,248.80亿元;地方债发行5只426.44亿元,净融资额为-322.19亿元。一级国债和政金债净供给较前周有所回升,地方债净供给则大幅下降。二级市场,债券市场总体平稳。在资金宽松的推动下,市场仍然维持小幅下行,短端资产进一步演绎资产荒逻辑,压缩利差,并有限度向中长期限迁移,5-7Y品种受到市场追捧。长端也小幅下行,至周五30年国债最低下行至2.53%,逼近央行的合意区间下限。市场传出“央行可能限制小型农商行入市,加强市场分层管理”,未获证实,市场收益率微幅回调至2.54%。240009收至1.595%,下行3.75BP;240001收至2.045%,下行2.5BP;240004收至2.307%,下行0.9BP;230023收至2.54%,下行2.6BP。

信用债表现

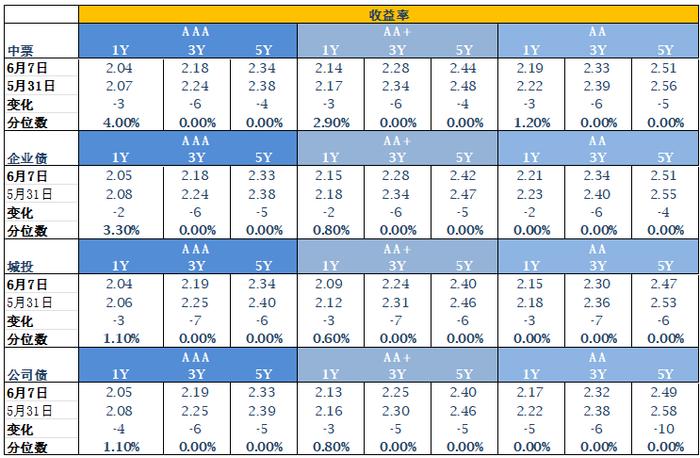

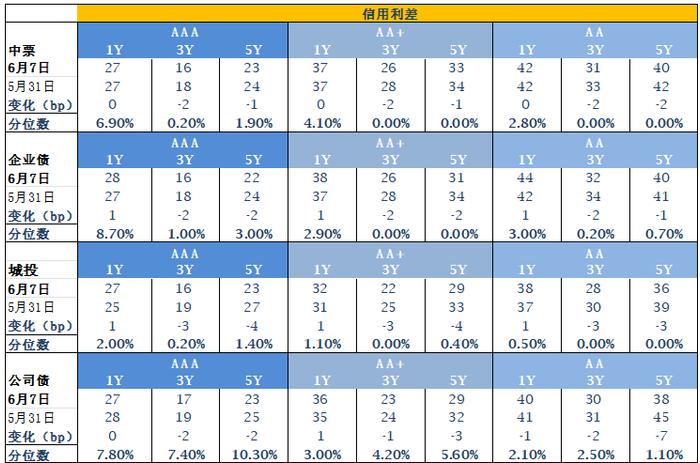

一级方面,信用债发行287只2,758.12亿元,净融资额为1,148.35亿元。二级方面,信用债收益率普遍下行,中长端表现整体优于短端。分板块看,化债行情持续演绎,城投债收益率全线下行,中长端中低等级品种尤为显著,拉久期下沉挖掘收益行情持续。稳地产政策持续发力,地产债收益率走势分化,隐含评级AAA、AA品种全线下行,隐含评级AA+品种普遍上行。钢铁债收益率全线下行,其中3-5Y隐含评级AA+品种下行明显。煤炭债收益率全线下行,其中3-4Y品种表现相对较好。金融债收益率全线下行,银行二永债与券商次级债中长端表现优于短端。高等级信用债1年中枢2.04%,3年中枢2.18%,5年中枢2.34%。利差方面,无风险利率全线下行,1-2Y品种信用利差窄幅震荡,3-5Y品种信用利差收窄1-4BP。

A股概况

上周市场受到监管加大力度ST股票警示力度,微盘股出现又一次的风险出清。在微盘股下跌的带动下,市场指数下跌,但本次小票出清的风险释放呈现阴跌特征,影响范围也较前两次缩小,更多是有瑕疵的股票跌幅较大,但这导致资金从小市值风格板块退出,带动微盘股指数出现较大跌幅,也拖累中证500和中证1000指数下跌。下半周出现情绪传导普跌行情,主要是由于资金前半周避险性买入高分红在下半周有回调带来指数下跌。上周上证综指较前周下跌1.15%至3051.28点,沪深300下跌0.16%至3574.11点,创业板指下跌1.33%至1781.07点。

注:原创文章,欢迎各合作媒体转载,并请注明出处。