大盘震荡下行下的因子/策略追踪 | 金斧子周度量化市场观察

一、股票市场概述

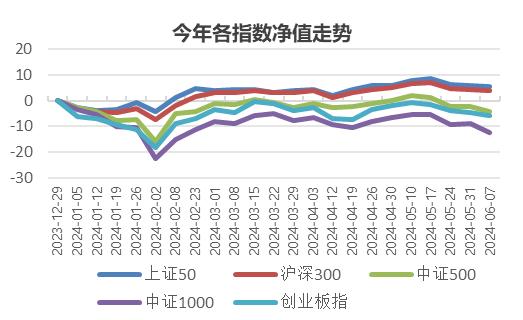

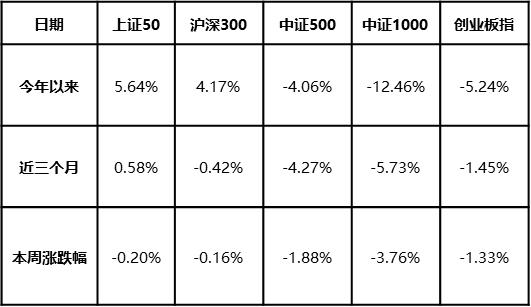

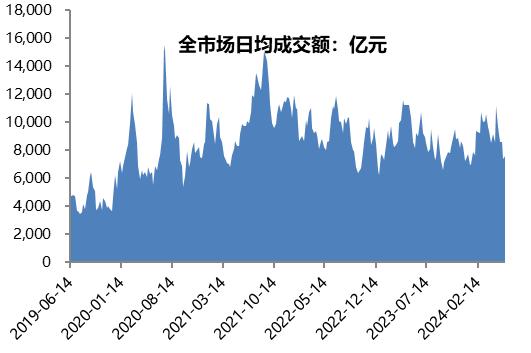

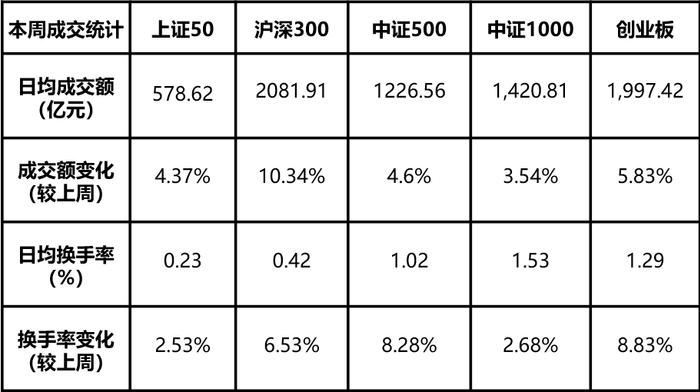

节前,大盘周二短暂冲高后大幅下挫,最近三个交易日上证指数最大跌幅接近2%,主要宽基指数普跌。市值维度上,代表小盘股的国证2000下跌-5.29%,中证1000跌-3.76%,中盘股中证500跌-1.88%,大盘股沪深300微跌-0.16%,上证50微跌-0.2%;风格方面,大盘优于小盘,价值优于成长。市场避险情绪高胀,本周沪深全A周度日均成交额7683.75亿,较上周日均成交额上涨4.4%,板块轮动速度快,行情波动较大,将对管理人的风控水平造成考验。

1.沪深市场表现

2.基差变化分析

1)本周基差结束收敛,开始扩张,其中IC2406扩张0.1%,IC2409扩张0.15%,IC2412扩张0.19%,合约基差扩张,表明大家对远期较为悲观,对中性策略产品当期净值不利。

2)目前IC2409年化对冲成本5.98%,IC2412年化对冲成本4.36%,整体对冲成本较上周上涨。

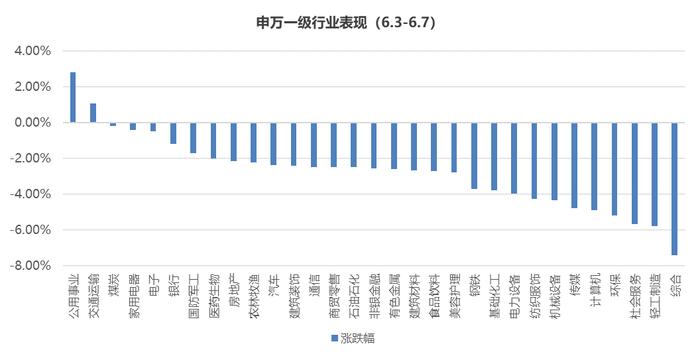

3.板块行业表现

本周申万一级行业中,除了公用事业和交通运输分别上涨2.81%、1.09%外,其余行业均下跌,煤炭微跌-0.19%,综合、轻工制造表现最差,分别下跌-7.41%、-5.76%。

4.大小盘风格

从2023年12月中旬开始大盘风格占优,在春节前达到巅峰。春节之后,上证50、沪深300的上涨动能交还给中证500/1000这些中小盘成长板块。从3月中旬开始,大盘风格又开始阶段性占优,不利于在中小市值上有敞口的管理人获取超额。本周大盘风格占优。

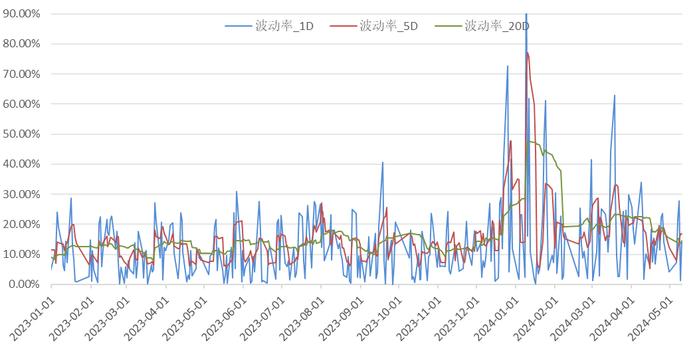

5.指数年化波动率

中证500滚动年化波动率,其中1天年化波动率本周上涨10.51%,5天年化波动率上涨4.48%,20天年化波动率下降-1.7%,短期波动率周度大幅上涨、中长期波动率周度下降。

6.股票风格因子

今年以来表现最好的风格因子是市值因子、盈利预期因子、动量因子,整体风格偏向大市值和绩优股。量价因子方面,近一周市值因子继续表现突出,上涨2.47%,政策风偏利好高股息大市值。残差波动因子和beta因子呈负向收益,市场情绪悲观,A股继续震荡筑底。

二、商品市场概述

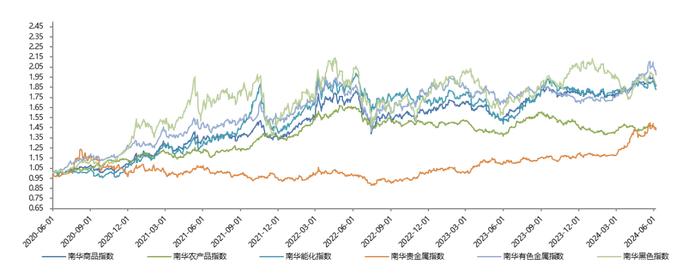

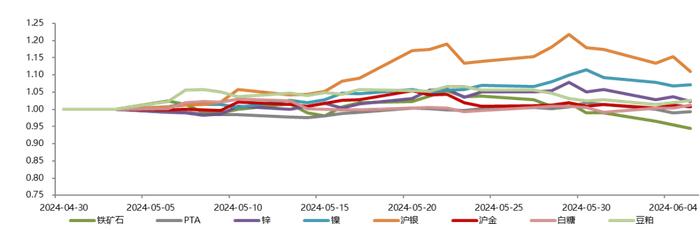

本周,南华综合指数下跌-1.72%,除贵金属指数上涨0.56%外,其余商品指数均下跌,金属指数下跌-2.83%,跌幅最大。具体品种来看,铁矿石跌幅为-2.94%,焦炭跌幅为-2.08%,螺纹钢下跌-1.43%,沪铜下跌-0.57%,沪金上涨1.09%,沪银下跌-0.88%,豆粕上涨0.72%,生猪上涨1.11%,原油下跌4.17%,欧线集运暴涨11.21%。

1.商品板块指数涨跌

2.部分商品品种走势

3.部分商品品种相关性

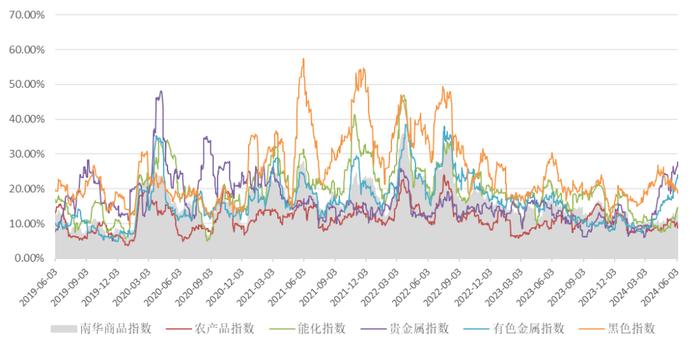

4.商品指数滚动波动率

本周南华商品指数20日滚动波动率加大2.25%,其中能化版块20日滚动波动率上涨幅度最大,上涨2.16%,贵金属、有色、工业品指数均上涨1个点以上;农产品、黑色指数继上周20日滚动波动率持续下降,农产品指数下跌最多为-1.32%。

5.期货风格因子

今年以来表现最好的因子为截面动量、时序动量因子、均价突破因子。近期商品市场震荡分化,波动持续放大,波动因子近期走强,量价动量因子表现不佳。近一周除了截面动量和波动因子上涨,其余因子均下跌,短期截面动量和短期时序动量因子下跌较多。

三、资产配置策略总结

量化策略:成交量方面,本周沪深全A周度日均成交额较上周上升4.4%,中证500短期波动率周度大幅上涨、中长期波动率周度下降。当前市场成交额处于底部上行区间,市场波动率处于下行区间,国九条政策和退市新规指导可能短期之内对小市值量化指增产品影响较大,今年上半年大盘指数的强势,可能是新一轮风格周期的开始。

中性策略:本周合约基差扩张,表明大家对远期较为悲观,对冲成本上升,不利于中性策略建仓。

CTA策略:商品市场分化加剧,波动率增加,本周量价因子亏损明显,基本面因子表现好于量价,截面类CTA表现优于趋势时序类CTA,继续观察基本面因子是否持续反弹。因为大部分管理人量价因子占比高于基本面,预计CTA净值难有表现。对于投资者而言,可以关注多周期多策略的复合产品,在CTA回撤时加以布局,并根据自身风险偏好予以不同杠杆等级的配置。

免责声明

本公众号所刊载内容仅供参考,不应赖以作为预测、研究、宣传材料或投资建议,亦不构成提供或赖以作为会计、法律或税务建议。本公众号所采用的第三方数据、信息、资料等内容来自本公众号认为可靠的来源,但本公众号并不保证这些数据、信息、资料等内容的准确性、时效性和完整性,亦不会为这些数据、信息、资料等内容承担任何责任。读者须全权自行决定是否依赖本公众号提供的信息。市场有风险,投资需谨慎。本公众号所刊载内容可能包含某些前瞻性陈述。前瞻性陈述的标志性词语包括“预期”、“应”、“估计”、“可能”、“会”、“将”、“相信”、“将来”、“计划”以及类似表达。前瞻性陈述通常涉及不可控风险及不确定性因素,可能导致实际结果与前瞻性陈述的预期结果完全不符。任何人需审慎考虑风险及不确定性因素,不可完全依赖前瞻性陈述。本公众号声明,无论是否出现最新信息、未来事件或其它情况,本公众号均无义务对任何前瞻性陈述进行更新或修改。