80%以上采购来自美国3M公司,也是3M的经销商,连续2年业绩下降,太仓展新创业板IPO

来源:梧桐树下V

摘要:公司是研发、生产、销售LCD触控显示、AMOLED柔性显示、半导体制造等行业用胶膜材料的高新技术企业,OCA光学胶膜是公司的主导产品。受欧菲光影响,2021年净利润同比下降33%至5243万元,公司预计2022年上半年扣非归母净利润下降27.84%-38.67%。预计2022年全年将进一步下滑。80%以上的采购、核心原材料来自美国3M公司,公司也是3M的经销商,报告期每年经销收入在1亿元左右。客户高度集中,欧菲光是公司2019年、2020年第二大客户。2021年欧菲光与境外特定客户终止采购关系,对公司订单大幅减少,拖累公司营收、净利润双下降。员工平均学历较低。截至2021年末,公司员工总数448人,其中本科及以上学历的只有52人,占员工总数11.61%。高中及以下学历的占47.77%。

太仓展新胶粘材料股份有限公司申报创业板IPO。公司是研发、生产、销售LCD触控显示、AMOLED柔性显示、半导体制造等行业用胶膜材料的高新技术企业,注册地在江苏太仓。公司产品包括OCA光学胶膜、AMOLED柔性显示器件、半导体制造用胶膜及其它胶膜、胶带等,其中以OCA光学胶精密无尘模切为主,模切后的OCA光学胶膜广泛应用于LCD触控显示屏、AMOLED柔性显示屏等产品。公司产品最终应用于智能手机、平板电脑、智能穿戴、笔记本电脑、汽车及家电等行业。2017年3月8日,公司股票挂牌新三板,证券代码为871054,2020年11月20日终止挂牌。公司实际控制人为唐浩成先生。

一、受欧菲光影响,2021年净利润下降33%,预计2022年全年将进一步下滑

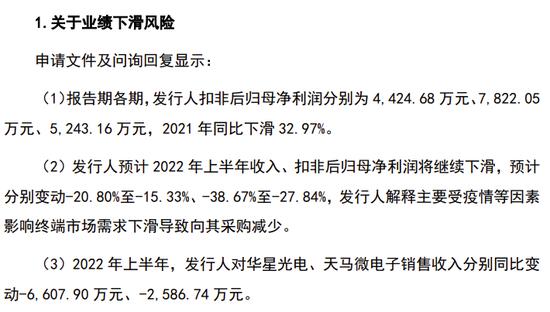

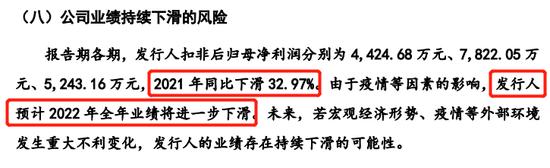

2019年、2020年、2021年,公司实现营业收入分别为53799万元、77844万元、71674万元,扣非归母净利润分别为4425万元、7822万元、5243万元。2021年营收同比下降7.93%、扣非归母净利润同比下降32.97%,原因是2021年欧菲光与境外特定客户终止采购关系,对公司订单大幅减少。

2022年7月1日公布的《发行人及保荐机构关于审核中心意见落实函的回复》显示,公司预计2022年上半年收入、扣非归母净利润将继续下滑,预计分别变动-20.80%至-15.33%、-38.67%至-27.84%,发行人解释主要受疫情等因素影响终端市场需求下滑导致向其采购减少。2022年上半年,发行人对华星光电、天马微电子销售收入分别同比变动-6607.90万元、-2586.74万元。

公司预计2022年全年业绩将进一步下滑,但没有测算下滑的具体幅度。公司2021年扣非归母净利润为5243万元,2022年进一步下滑,只要下滑幅度达到5%,净利润就跌破5000万元这个重要的点位。如果取2022年上半年净利润下滑幅度的中间值30%,则2022年全年扣非归母净利润只剩3670万元。

二、80%以上的采购、核心原材料来自美国3M公司,也是3M的经销商

2019年、2020年、2021年,公司的主要供应商为3M。公司主要从3M采购OCA光学胶原材料。报告期内,公司从3M采购的金额占原材料采购总额的比例分别为83.19%、85.81%和83.13%,采购光学胶占光学胶原材料采购总额的比例分别为97.43%、99.91%和99.23%,占比较高。

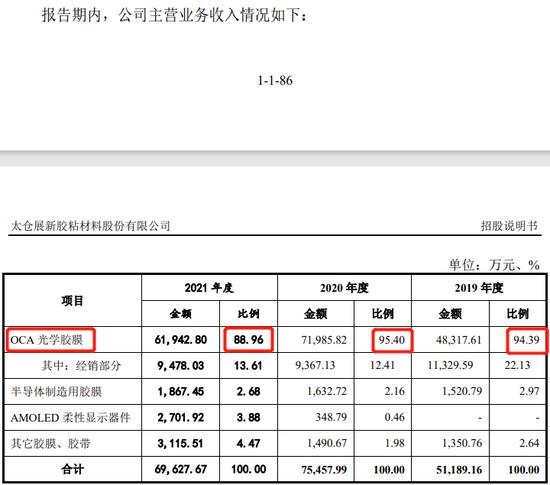

OCA光学胶膜是公司的主导产品,2019年、2020年、2021年,该产品贡献的收入分别占公司总收入的94.39%、95.40%、88.96%。而3M公司提供的OCA光学胶原材料是公司是核心原材料。

报告期内,发行人与3M集团每年都会签订采购框架协议,协议的有效期为一年,并于每年末续签。双方未针对续约设置任何条件,双方每年签署的采购框架协议合同条款基本一致,未发生明显变化。

3M全名为明尼苏达矿务及制造业公司,拥有100多年的历史,为世界知名的跨国企业。

公司首先以模切加工商的形式与3M集团合作,随着双方合作关系的稳定,基于客户的需求及3M对公司的认可,公司与3M集团签订经销协议并成为其经销商,因此公司从事模切加工业务的同时也从事部分经销业务。报告期内,公司经销3M产成品实现的收入占主营业务收入的比例分别为22.13%、12.41%和13.61%。

对于核心原材料来自一家供应商,会否构成重大依赖?

招股书解释:发行人和3M之间的合作,是从2014年开始的。合作的背景是当时发行人在OCA光学胶精密无尘模切领域已经有一定的市场地位,下游客户较多,3M作为材料行业的领军企业,双方协商决定合作。考虑到3M的产品质量较好,付款条件较优,且双方合作顺畅,因此发行人对3M的采购规模越来越大,2017年3M成为发行人第一大供应商至今。采购价格根据市场价,定价公允。除3M外,市场上也存在其他的供应商。发行人采用公平的方式独立从3M等供应商获取原材料,相关的业务具有稳定性及可持续性。综上,经核查,保荐机构认为,公司作为OCA光学胶精密无尘模切领域的领先厂商,与3M集团这家世界先进的材料供应商保持了长期稳定的合作关系,符合行业特性,具备合理性和持续性。供应商集中度较高不会对发行人持续经营能力构成重大不利影响。

公司与3M存在经销业务的商业合理性如下:

首先,3M集团对于新产品通常会通过经销商的销售推广进行市场验证3M集团在新产品推向市场进行验证时,出于材料研发改进和品质改善的考虑,通常会先自行模切加工后通过经销商对外销售产成品。基于自身产业链分工布局和受限于自身的模切加工能力,3M集团在材料品质趋于稳定且市场接受度初步形成后,销售原材料卷材给模切加工商,再由模切加工商进行加工后销售。

其次,公司拥有较强的客户资源优势发行人凭借多年的发展积累了丰富的客户资源,与行业内知名的触控显示企业建立了稳定的合作关系。发行人通过经销模式,有利于将3M集团的产品更好的推向客户,同时满足客户多样化的产品需求。

再次,发行人拥有快速的反应能力和良好的售后服务发行人的下游客户为知名面板显示企业,对服务能力和响应速度有较高的要求,发行人拥有更快速、更全面的响应和服务能力,能够满足客户的要求。

最后,下游客户对于供应商信用期的要求较长发行人经销模式下的客户主要为知名显示面板企业,对于信用期的要求较长,3M集团能够给其客户的信用期较短,普遍约为一个月,甚至款到发货,而发行人能够给到下游客户的信用期一般为3个月。因此,基于下游客户对信用期的要求,下游客户更愿意与发行人进行交易。

三、客户高度集中,欧菲光是公司2019年、2020年第二大客户

公司的直接客户主要为触控显示面板和模组企业,下游最终客户主要是智能手机、平板电脑、笔记本电脑及汽车等厂商。报告期内,公司的主要直接客户为京东方、华星光电、天马微电子、维信诺、欧菲光、业成科技、蓝思科技等行业第一梯队企业,为中国知名的触控显示面板企业,其中前两大客户为京东方和华星光电。报告期内,公司对前五大客户的销售占比分别为87.51%、89.00%和85.98%,占比较高。

报告期内,欧菲光为发行人的重要客户,其中2019-2020年为第二大客户,销售金额分别为11,226.49万元、14,803.50万元和847.17万元,销售占比分别为20.87%、19.02%和1.18%。欧菲光于2021年3月17日公告与境外特定客户终止采购关系。欧菲光终止与境外特定客户的合作后,其将大幅减少向公司的采购。

四、员工平均学历较低

截至2021年末,公司员工总数448人,其中本科及以上学历的只有52人,占员工总数11.61%。高中及以下学历的占47.77%。