零营收,负现金流,神经介入医疗器械新手艾柯医疗:刚上牌桌就深陷红海,先圈10亿不过分吧?

来源:市值风云

研发速度没有优势。

作者 | 罗兰

编辑| 小白

脑血管疾病目前是中国居民的三大疾病死亡原因之一。

根据《中国脑血管疾病防治指南》,脑血管疾病首次发病者约有2/3是60岁以上的老年人口。随着中国人口老龄化程度加重,老年人口的脑血管疾病的患病率不断增长,治疗需求以及相关的医疗器械需求也随之增加。

近年来随着神经介入治疗技术的不断进步,神经介入手术已经成为脑血管疾病的主流治疗方案。神经介入医疗器械也迎来了发展的机遇期。

艾柯医疗是一家专注于神经介入领域的医疗器械企业,公司科创板IPO日前正式获上交所受理。

神经介入的基本原理是,在数字减影血管造影(DSA)系统的支持下,采用血管内导管操作技术,通过选择性造影、介入栓塞、药物递送等方式,对病变部位进行诊断和治疗。

神经介入领域的医疗器械均为医疗耗材,所以公司的产品管线全是耗材类产品。

根据《中国脑血管疾病分类2015》,脑血管病按照病因可以分为出血性和缺血性两大类,其中脑卒中(俗称“中风”)是国内最为常见的脑血管疾病。因此,神经介入医用耗材就可以分为两大类:出血性脑卒中治疗耗材和缺血性脑卒中治疗耗材。

除了以上两大类,还有一类神经介入耗材叫通路类耗材。通路类耗材的技术门槛显然比较低,原因是该类耗材通常不参与对病灶的处理,只负责建立通路、传输器械等。

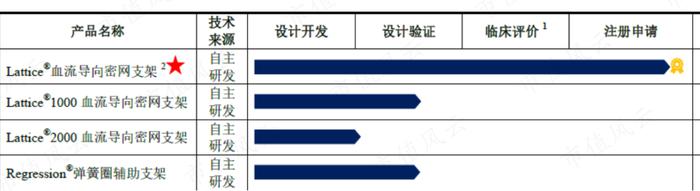

目前公司已经有3款产品进入商业化阶段,分别是Lattice®血流导向密网支架(以下简称“Lattice支架”)、Cosine®71/58远端通路导管以及Sine27微导管。另有4款产品处于注册阶段。

根据公司披露的产品研发进度,风云君还发现了一个细节:凡是通路类耗材,其研发可以免于临床评价。

设计开发、设计验证完了之后,通路类耗材可以直接绕过临床试验环节,直接申请注册。这从侧面反映出通路类耗材的含金量确实不如非通路类耗材。

公司的3款商业化产品,只有Lattice支架是非通路类耗材,也是公司目前的拳头产品,因此风云君这里重点分析Lattice支架。

Lattice支架是全球首个采用机械球囊输送技术及表面改性技术的支架。2022年10月,Lattice支架经国家创新医疗器械特别审查程序(即绿色通道)正式获批上市。

Lattice支架的适应症是颅内动脉瘤,属于出血性脑卒中治疗耗材。其基本工作原理是,将Lattice支架植入血管中,降低血流速度和血流流量,减少血流对动脉瘤壁的冲击,从而使动脉瘤瘤体萎缩,直至达到彻底、永久的动脉瘤闭塞。

如下图所示,Lattice支架植入前,动脉血管左边的动脉瘤是比较大的,植入后动脉瘤明显变小了。

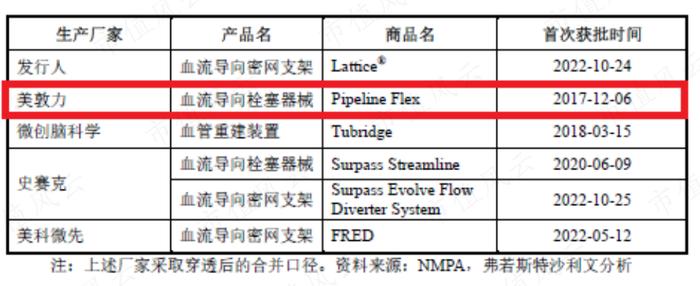

截至2022年末,除了公司,国内还有4家厂商的5款同类产品获得国家药监局的批准上市。这4家厂商分别是美敦力(MDT.N)、史塞克(SYK.N)、美科微先以及微创脑科学(02172.HK)。

美敦力和史塞克是美国厂商,且均为综合性医疗器械巨头,两者一年的营业收入均有好几百亿美元,其业务范围不仅仅局限于神经介入领域。

关于美敦力,可参考这篇深度报告。

美科微先本来也是一家美国企业,但在2006年被日本的泰尔茂株式会社收购。

和美敦力、史塞克这类全能型选手不同,美科微先是一家小而精的公司,专门生产神经及血管介入类医疗器械,它的核心产品是FRED支架。

微创脑科学也是一家又专又精的选手,它是中国知名的神经介入医疗器械厂商,国产厂商中的佼佼者。其代表产品包括NUMEN系列栓塞弹簧圈、Tubridge支架等。

美敦力作为老牌国际巨头,产品竞争力毋庸置疑,其PipelineFlex栓塞是国内同类产品中最先上市的,上市时间是2017年12月,距今超过5年了。

微创脑科学的Tubridge支架紧随其后,于2018年3月上市。公司是5家厂商中最晚实现商业化的。前面几款竞品早好几年就上市了,公司的Lattice支架所面临的竞争压力可想而知。

既然已经比别人慢了,公司就必须在其他方面具备别人不具备的独特优势,比如性能和价格。

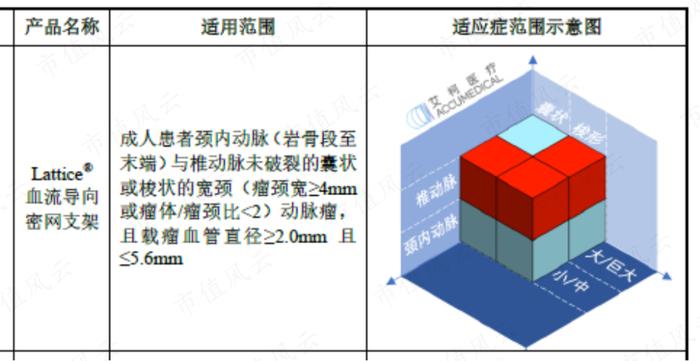

公司表示,Lattice支架具有更大的适应症范围。

颅内动脉瘤按照动脉的部位以及大小分为好多种,因此颅内动脉瘤就有多个亚型,比如颈内动脉瘤、椎动脉瘤,以及大型动脉瘤、小型动脉瘤等。

其他竞品几乎都只覆盖了颈内动脉瘤,不含椎动脉瘤。微创脑科学的Tubridge支架可以治疗椎动脉瘤,但仅限于大型和巨大型动脉瘤。而Lattice支架是目前国内唯一一款既覆盖了椎动脉瘤,又覆盖了小型和中型动脉瘤的产品。

也就是说,Lattice支架能够治疗更多的颅内动脉瘤亚型。

但是,从商业角度来说,这当然不是说竞争对手“傻”,之所以不做,更多其实还是考虑要吃就吃最香甜的部分,照料不到的地方就留给其他人吧。

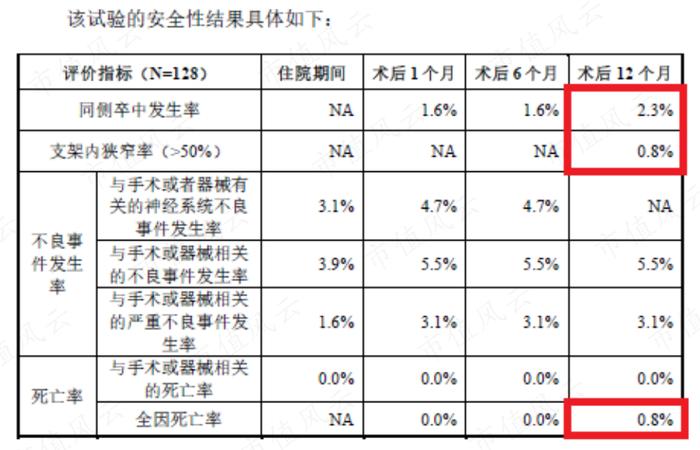

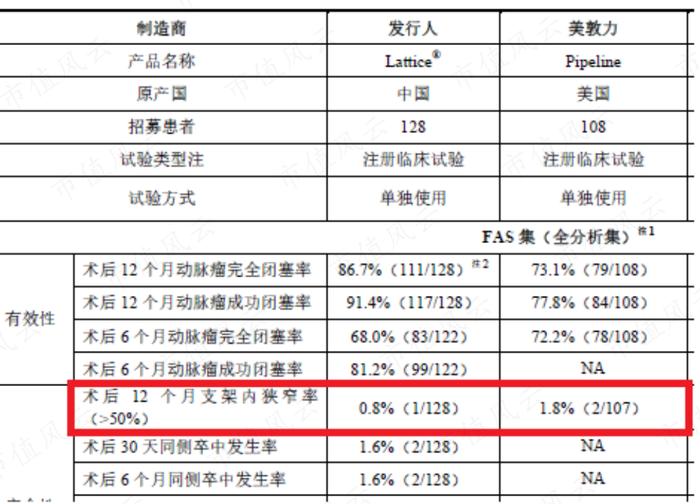

Lattice支架第二个优势是核心临床数据优于同业,也就是有效性和安全性。

Lattice支架的术后12个月动脉瘤完全闭塞率和成功闭塞率分别高达86.7%和91.4%,术后12个月狭窄率和全因死亡率仅为0.8%,术后12个月同侧卒中发生率仅为2.3%,都要优于竞品。

需要说明的是,横向对比的时候,各个厂商设计的临床终点并不一样,具体的试验方案也不一样。

美敦力的最新一代产品PipelineFlex和史塞克的最新一代产品SurpassEvolve并不是通过临床试验得以上市的,没有对应的临床数据,因此这里采用的是美敦力和史塞克的前一代产品的数据。

总的来说,基于目前可以获得的临床数据,Lattice支架还算能打。现在唯一的问题就是销售价格。

公司的销售模式以买断式经销为主,终端客户为医院。Lattice支架于2022年10月上市,12月才形成销售收入。

由于才上市不久,Lattice支架2022年的产量仅为961套,销量仅为13套,其设计产能高达1.2万套/年。尽管上市了,但Lattice支架依然处于商业化起步阶段,依然没有放量。

价格方面,2022年公司的神经介入医疗器械合计销售收入为89.15万元,销售数量为84套,平均一套为1.06万元。

值得注意的是,这里的神经介入医疗器械不仅包括Lattice支架,还包括另外2款导管类产品,所以通过简单的算术平均得出来的销售均价,是没有多少参考价值的。公司并没有单独披露Lattice支架的销售单价。

而且,公司的商业化时间较短,现在还没有形成规模化的销售,即使披露了Lattice支架的销售单价,可能也没有太大的参考价值。

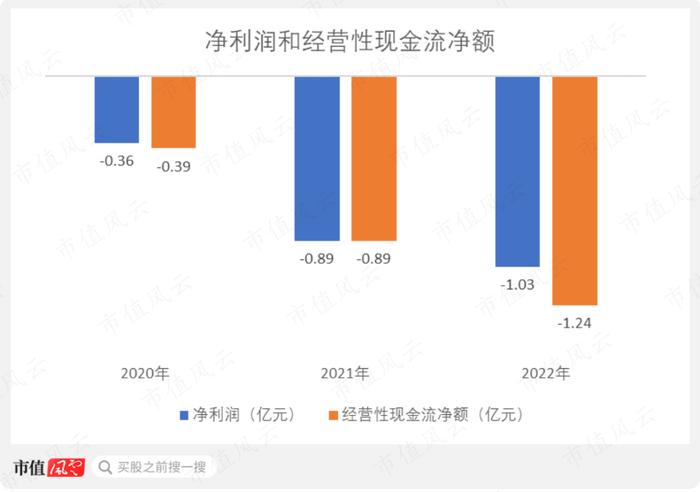

由于商业化进度比其他厂家要晚,公司的财务数据实际上是非常糟糕的。2020和2021年都没有产生收入,2022年营收仅为90.09万元。三年下来,营收几乎为0。

2020-2022年,公司一直处于净亏损状态且越亏越多,净亏损额从0.36亿元持续扩大到1.03亿元。经营性现金流也一直呈现净流出状态,净流出额从0.39亿元持续增加至1.24亿元。由于自己无法造血,公司这几年一直靠着外部融资进行自我输血。

和公司一样,微创脑科学也处于神经介入医疗器械这个细分赛道,目标适应症也主要是脑血管疾病。从业务范围和产品管线来看,微创脑科学与公司高度相似,两者互为“狭路相逢”式的竞争对手。

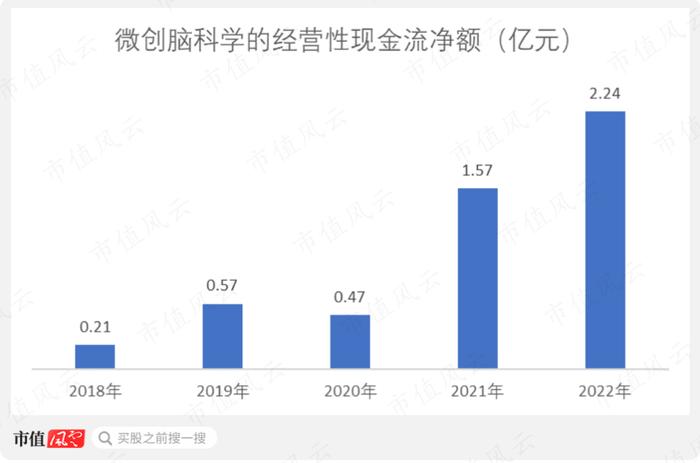

2018-2022年,微创脑科学的营业收入从1.24亿元一路增长至5.47亿元,累计增长了341%。经调整净利润则从0.32亿元增长至1.3亿元,累计涨幅达到306%。

微创脑科学的经营性现金流一直是净流入的,自我造血能力完全没有问题,而且还变得越来越强。其经营性现金流净额从2018年的0.21亿元上涨至2022年的2.24亿元。

总的来说,微创脑科学的商业化进度比公司快,而且财务指标比公司要好看得多。

也许有人会说,艾柯医疗的财务数据被微创脑科学完虐,原因是公司还处于商业化早期,产品放量之后,经营数据会有所改善。如果这么想,只能说有点一厢情愿了。

首先,不是所有商业化都能成功,其次,即便产品的临床数据好,也未必会有市场。

还是以公司引以为豪的Lattice支架为例。Lattice支架术后12个月狭窄率为0.8%,而美敦力的Pipeline栓塞的这一指标为1.8%。

一个0.8%,一个1.8%,相差不过1个百分点,在临床应用层面,几乎没差别。能够在国内上市,至少说明产品本身是没问题的,都可以用来治疗颅内动脉瘤。无非就是公司的产品更重视一些小细节,可以覆盖一些不常见的疾病亚型。

那么问题来了,如果公司的售价比较便宜,那还好说。如果售价比其他厂商贵,那么有多少客户愿意为了临床数据上的一点点改善而支付溢价呢?

风云君认为,如果产品性能没有重大突破,那么公司能够拼的就只有速度和价格。而在速度这一块,公司是完全没有优势的。

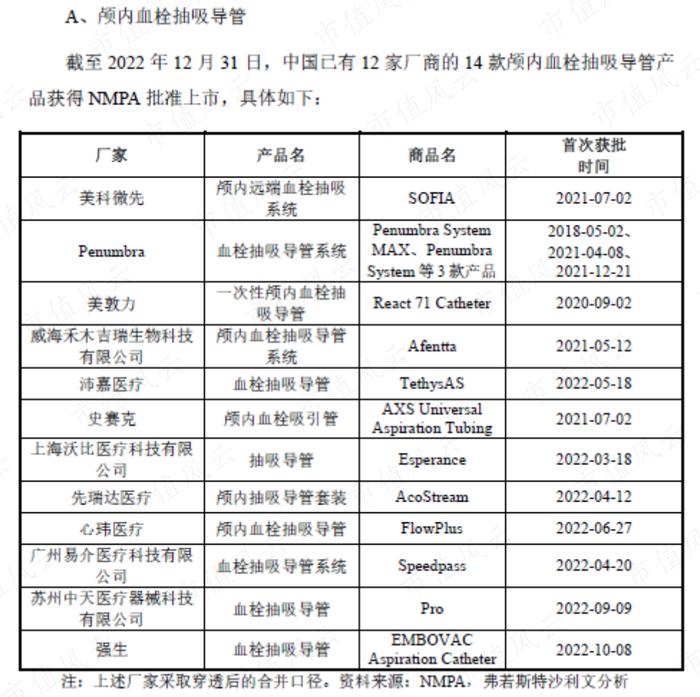

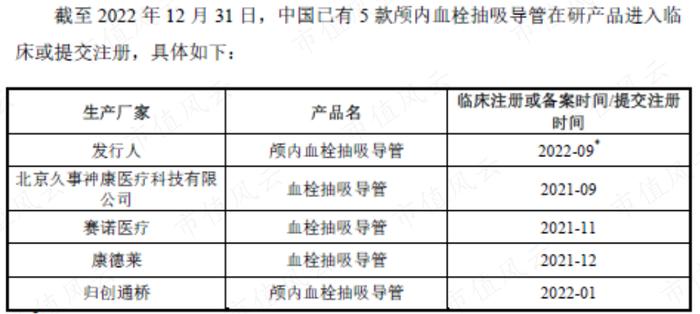

通路类耗材门槛较低,这里只考虑非通路类耗材。公司目前进度最快的非通路耗材是Lattice支架,其次就是适应症为急性缺血性脑卒中的Attractor®颅内血栓抽吸导管(以下简称“Attractor导管”)。

2022年9月,Attractor导管在国内提交注册,而在Attractor导管之前,竟然有高达14款同类产品获准上市!而光是在2022年上市的竞品,就高达7款。

这14款产品来自12个厂商,这里面既有跨国巨头,又有国产厂商。最早上市的是Penumbra(PEN.N)的PenumbraSystem,于2018年5月就上市了。

不仅有这么多产品已经上市了,和公司同处注册或临床试验阶段的还有4款产品。也就是说,公司的Attractor导管将至少与高达18款产品同台竞争,堪称劲敌环伺。

除了Lattice支架和Attractor导管,公司其他正处于研发阶段的非通路类耗材,也都处于劲敌环伺的状态。竞品实在太多,而且有的竞品老早就上市了。

公司想要后发而先至,恐怕没有那么容易。

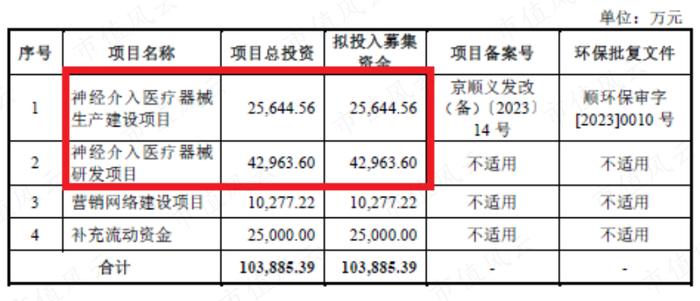

本次IPO拟募集的资金超过10亿元,其中大约有7亿元继续用来搞研发和推进产品的商业化进度。

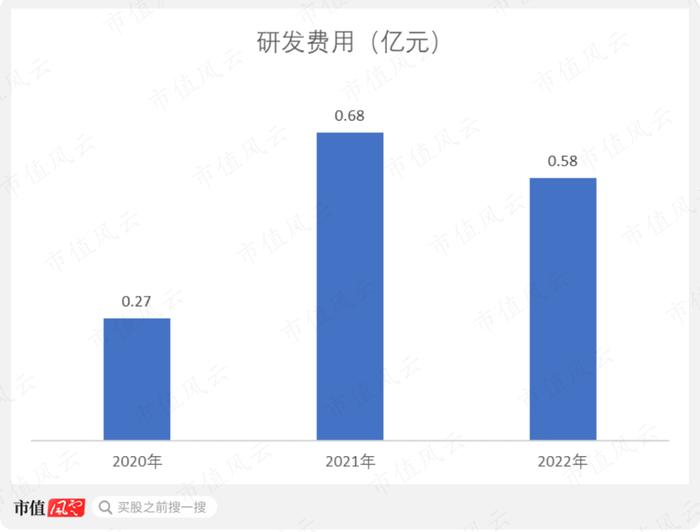

2020-2022年,公司每年的研发费用最高不超过0.7亿元。可以说,这波回血过后,公司未来几年的生存压力将大幅缓解。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。