深度 | 西域旅游:立足天山天池根基稳健,布局新项目+低空助力成长

本文来自方正证券研究所于2024年7月11日发布的报告《西域旅游:立足天山天池根基稳健,布局新项目+低空助力成长》,欲了解具体内容,请阅读报告原文。

分析师:李珍妮S1220523080002

本文摘要

西域旅游为新疆旅游龙头,2024年摘星脱帽重启发展新篇章。西域旅游为新疆唯一一家上市旅游企业,业务覆盖景区包括天山天池景区、五彩湾古海温泉、火焰山景区,收入主要来自天山天池景区内旅游客运及索道缆车业务(2023年收入占比分别为63%/19%)。2023年公司实现收入/归母净利润3.05/1.06亿元,分别恢复至2019年的127%/144%,对应归母净利率为34.6%。凭借2023年亮眼的财务表现,公司于2024年5月30日摘星脱帽,撤销退市风险警示。

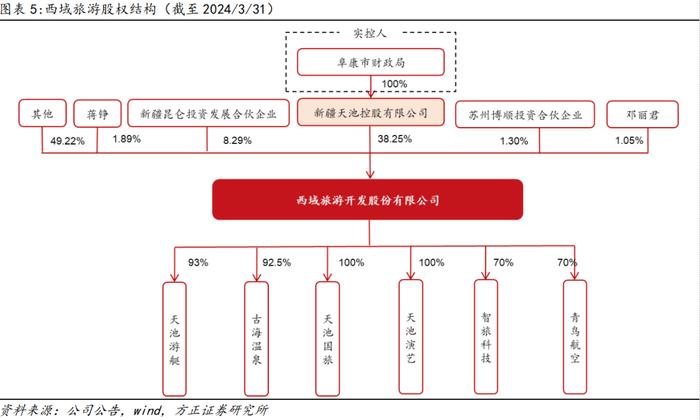

引入自治区及自治州国资,理顺机制,赋能发展。公司实控人为阜康市财政局。2023年11月,昆仑投资(大股东为新疆维吾尔自治区国资委、财政厅)司法拍卖竞得公司8.29%股份,同年12月,公司控股股东拟将9.61%的股权转让给昌吉州国投集团(实控人为昌吉州国资委),目前正在过户。两轮资产置换完成后,公司管理机制理顺,利好业务拓展及资源赋能。

掌握稀缺旅游资源,主业稳健、新项目持续拓展。2023年以来,居民出游热情高增、出游半径增加,长途游在短期补偿性需求集中释放,长期占比稳步回归。长线游目的地中,西北旅游热度较高,2023年新疆旅游人次较2019年增加26%,2024年各节假日新疆全域接待游客/旅游收入较2019年翻倍增长,“我的阿勒泰”爆火带来溢出效应。公司立足天山天池等北疆大环线重要目的地,旅游客运及索道缆车主业稳健,同时新项目“遇见赛湖”、“遇见喀什”开业在即。

与亿航智能合作开展低空旅游项目,成熟后增量利润可期。低空旅游2023年市场规模可达2000亿元,eVTOL作为最新产品与传统直升机应用场景高度重合且性价比更高,为低空旅游未来发展的重要方向。目前eVTOL产品中仅亿航智能的EH216-S获批,公司与亿航智能合作开展低空旅游业务,二者合资子公司西域青鸟拟在未来5年内运营120+架EH216-S或同类载人级自动驾驶飞行器,同时西域青鸟拥有其在新疆地区旅游出行类场景独家运营权。未来伴随行业法规及景区配套等的完善,项目逐渐成熟,可为公司带来增量利润。

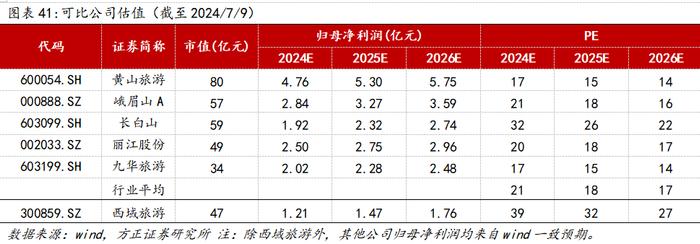

盈利预测及投资建议:公司为新疆旅游第一股,立足天山天池景区,承接新疆客流增长,主业稳健,同时积极对外合作,开拓旅游&低空多元增长曲线。预计公司2024-2026年实现收入3.63/4.32/4.86亿元,同比增长19%/19%/13%,实现归母净利润1.21/1.47/1.76亿元,同比增长15%/21%/19%,当前股价对应PE分别为39/32/27X,首次覆盖,给予“推荐”评级。

风险提示:宏观消费环境改善不及预期风险,低空飞行项目推进不及预期风险,新项目运营爬坡不及预期风险。

1西域旅游:新疆旅游龙头,摘星脱帽重启新篇

1.1立足天山天池,背靠国资股东

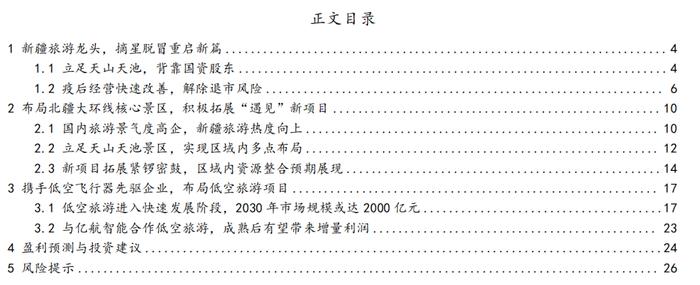

西域旅游为新疆旅游第一股,2024年成功脱星摘帽。西域旅游为新疆维吾尔自治区唯一一家上市旅游企业,公司于2001年成立,2004年起多次尝试于A股上市,最终于2020年8月6日在创业板正式挂牌上市。受新冠疫情冲击,公司2020年/2022年营收(扣除后)低于1亿元且扣非净利润为负值,因此两次面临退市风险警告,2023年国内旅游市场有序恢复,公司营收同比高增、净利润也远超2019年水平,因此,2024年5月公司正式脱星摘帽,股票简称也从此前的“*ST西域”变更为“西域旅游”。

目前,公司业务覆盖景区包括天山天池景区、五彩湾古海温泉、火焰山景区:

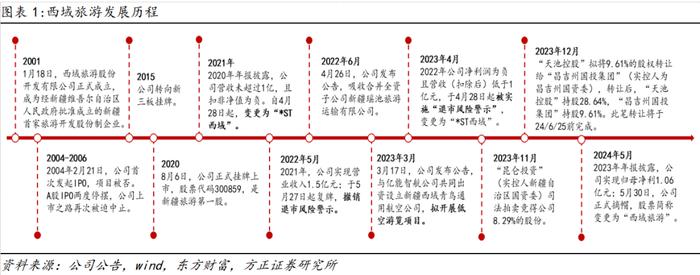

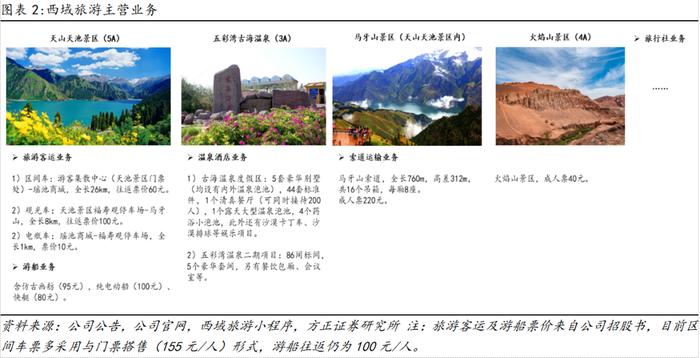

1)天山天池景区:包含天池景区、灯杆山景区、马牙山景区、博格达峰景区、白杨沟景区、花儿沟景区、水磨沟景区及沙漠(唐朝路)景区等8个景区,总面积约548平方公里。其中最著名的天山天池位于新疆阜康市境内的博格达峰下的半山腰,湖面海拔1910米,南北长约3.5公里,东西宽约0.8~1.5公里,最深处约103米,是一个天然的高山湖泊。

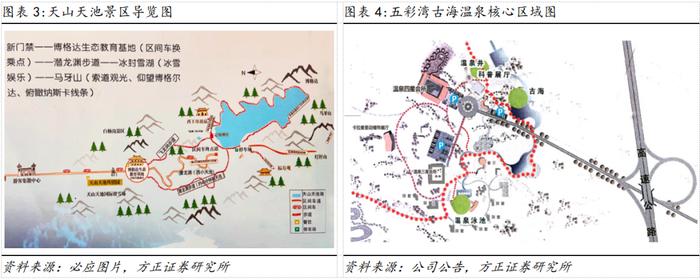

2)五彩湾古海温泉:位于新疆昌吉州吉木萨尔县古尔班通古特沙漠,在卡拉麦里自然保护区内,是通往喀纳斯景区黄金线路的重要中转站,同时辐射昌吉州东部精品环线(北庭古城、西大寺、江布拉克、恐龙沟、胡杨林)的集散地。该景区集温泉疗养、住宿、餐饮、沙漠旅游探险等旅游项目为一体的多功能旅游度假区。

3)火焰山风景区:火焰山风景区位于吐鲁番盆地北缘,古丝绸之路北道,其地貌独特、山体的冲沟形态状若火焰,且西游记中“三借芭蕉扇”的故事赋予了其神话色彩。截至2023年12月31日,公司持有吐鲁番火焰山旅游股份公司36.22%股权。

公司收入主要来自:1)旅游客运业务:主要为在天山天池景区内运行的区间车、观光车、电瓶车载客收入;2)游船观光业务:公司于天池湖面为游客提供游船观光运营服务,包含画舫、电动游船,游船往返票价100元/人;3)索道运输业务:马牙山景区内设索道,成人票价为220元/人(往返);4)温泉酒店业务:五彩湾古海温泉运营住宿、餐饮、温泉疗养、会议接待等业务;5)旅行社业务:包含国内旅游(导游带客)及国际旅游(与国外旅行社合作,接待入境游客在国内其他景区的旅游业务,并组织接待国内游客出境)。

阜康市财政局为实控人,引入自治区及昌吉州国资。公司实控人为阜康市财政局,截止2024年3月31日,其持有公司股份38.25%。2023年11月,新疆昆仑投资发展合伙企业(大股东为新疆维吾尔自治区国资委、财政厅)司法拍卖竞得公司8.29%股份。2023年12月,公司控股股东拟将9.61%的股权转让给昌吉州国投集团(实控人为昌吉州国资委),根据公司公告,此笔转让正处于过户中,转让完成后,新疆天池控股持股28.64%,昌吉州国投集团持股9.61%。上述两次股权变动后,公司实控人维持不变。

1.2疫后经营快速改善,解除退市风险

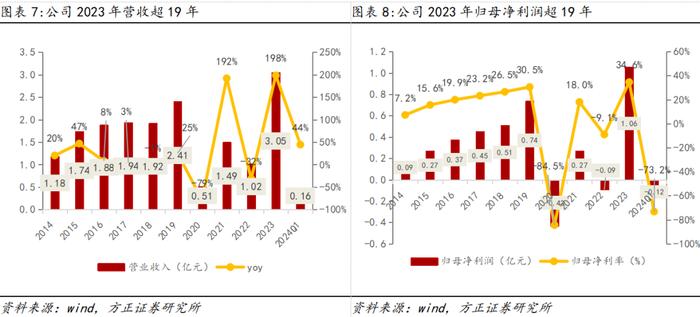

2023年公司收入达3.05亿元,较2019年增长27%。2014-2019年,公司受益业务日趋成熟,收入从1.18亿元提升至2.41亿元,CAGR15.3%,归母净利润从0.09亿元增至0.74亿元,CAGR为53.7%。2020年,受疫情冲击,公司的收入骤降,归母净利润由正转负,亏损幅度达0.43亿元,虽然2021年在全国疫情防控形势缓和情况下公司净利润快速回正,但2022年再次亏损,也因此公司两次被实施退市风险警示。2023年,疫后积压的旅游需求集中释放,公司凭借优质的旅游资源,收入和利润迅速回升,2023年,公司实现收入3.05亿元,实现归母净利润1.06亿元,分别恢复至2019年的127%和144%。2024年5月30日,公司摘星脱帽,撤销退市风险警示。

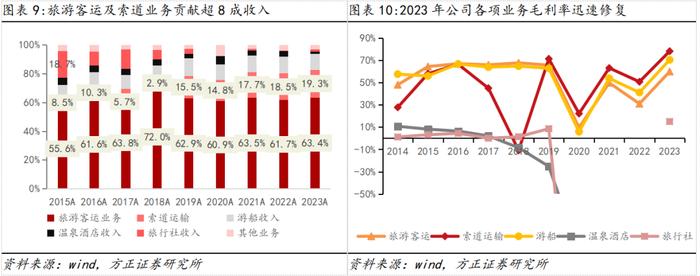

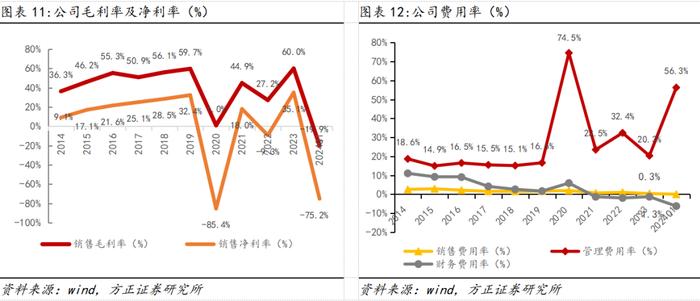

旅游客运及索道贡献超八成收入,2023年毛利率迅速恢复。公司收入结构相对稳定,旅游客运业务一直贡献过半收入,索道收入持续提升,旅游客运/索道2023年收入占比分别为63%/19%,旅行社业务体量收缩、收入占比从2015年的18.7%降至2023年的1.6%。疫情前,公司主营业务毛利率基本稳定,旅游客运/游船基本均维持在65%左右,但索道业务在2017年1-6月、2018年1-8月因前往马牙山索道的路面进行扩宽修建导致停运、故毛利率出现下滑,2019年正常运营后索道业务毛利率恢复至71.2%,温泉酒店及旅行社业务毛利率较低,但因收入规模有限因此对综合毛利率影响不大。2023年,公司索道运输/游船/旅游客运毛利率分别为78.0%/70.3%/59.8%,较2019年分别变化+6.9/+7.6/-5.8pp。

2014年至2019年,伴随高毛利的索道业务和旅游客运业务收入占比越来越高,公司利润率持续攀升,毛利率由2014年的36.3%增至2019年的59.7%,同时在经营杠杆作用下,公司费用率逐年降低,综合费用率从32.2%降至19.9%,其中销售/管理/财务费用率分别从2.5%/18.6%/11.0%降至1.7%/16.6%/1.7%,毛利率提升叠加费用率下降作用下,公司净利率从9.1%增至32.2%。疫情期间公司毛净利率波动较大,2023年受益于旅游市场的强劲复苏,公司毛利率/净利率回升至60.0%/35.1%,较2019年分别增加0.2%/2.7%。

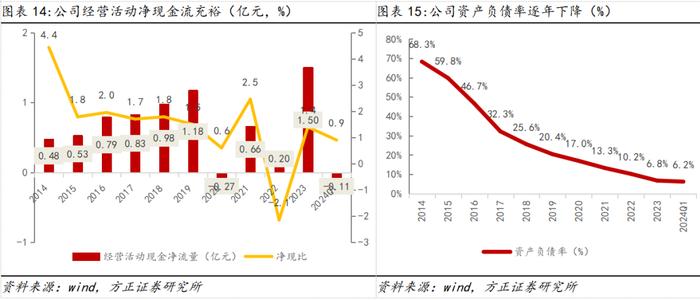

公司经营活动现金流状况良好,资产负债情况改善明显。公司2014-2019年经营性现金流逐年增长至1.18亿元,CAGR为19.8%,2023年进一步增至1.5亿元,净现比达1.4;2014-2023年,公司资产负债率从68.3%逐年降低至6.8%,2024Q1进一步降至6.2%。

2布局北疆大环线核心景区,积极拓展“遇见”新项目

2.1国内旅游景气度高,新疆旅游热度向上

2023年以来,国内旅游市场景气度高企,消费者出游意愿较强。2023年初以来,国内旅游出行景气度维持高位,各节假日国内出游人次较2019年恢复良好,客单价受宏观消费环境及出游方式变化(自驾)影响较2019年仍有缺口。据文旅部数据,2024年端午假期,全国国内旅游出游合计1.1亿人次,国内游客出游总花费403.5亿元,同比2023年分别增长6.3%/8.1%,较2019年恢复度分别为119.9%/102.6%(按恢复率测算)。计算客单价为367元/人次,较2019年恢复度85.6%(按恢复度倒算)/89.5%(按绝对值倒算)。

疫后居民出游半径增加,长途游短期补偿性需求集中释放、长期占比结构性回归。疫情期间居民长途出游不便利、多选择短途游目的地,疫后长途游需求集中释放,居民出游半径显著增加。2023年元旦假期为疫后首个小长假,根据马蜂窝数据,2023年元旦假期长途游热度环比增长48%,其中游玩4-8天的中长途游热度环比上涨达172%。2024年长途游热情延续,一方面在长假期消费者长途订单占比较高,如2024年春节长途游订单占比超65%;另一方面在放假天数较少的假期,拼假长途游的行为增加,如2024年五一假期,部分游客选择“请3休9”的拼假策略以方便长途出行,根据节前OTA预订数据,长线游出游人次占比46%、较本地游和周边游的23%高出一倍。

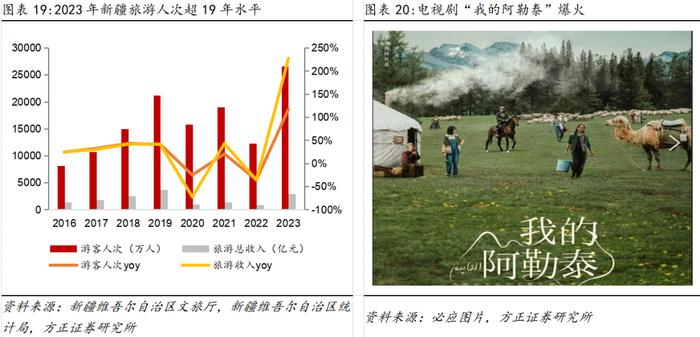

西北旅游火热,2024年新疆旅游表现远超2019年水平,“我的阿勒泰”爆火带来溢出效应。西北地区地势广袤、自然风景雄浑壮丽、有戈壁草原雪山等独特景观,与我国中东部地区的秀美大不相同。西北地区疫后较好的承接了国民长途游的需求,2023年新疆旅游人次达2.65亿,较2019年增加25.5%。2024Q1新疆接待游客4101.33万人次、较2019Q1增加92%,实现旅游收入437.44亿元、较2019Q1增长79%。2024年“五一”假期,新疆接待游客较2019年增幅进一步扩大至153%,实现旅游收入增至239%。电视剧“我的阿勒泰”2024年5月7日播出,引发全网热议,“文旅+微短剧”的模式为文旅产业提供了新的宣传途径,带动当地提前进入旅游旺季,仅5月13日至19日一周,阿勒泰地区接待游客105.02万人次,同比增长70.07%;实现旅游收入8.13亿元,同比增长130.97%。

2.2立足天山天池景区,实现区域内多点布局

公司立足天山天池景区,多年发展构建多元业务体系。公司经营范围覆盖3个主要景区:天山天池景区(5A),五彩湾古海温泉(4A),火焰山景区(3A)。其中,前二者为公司自主经营,火焰山景区则为合营性质(直接持股36.22%)。2013年9月1日,公司与天池管委会签订了《天池景区特许经营协议书》,天池管委会将天池主景区湖面、天池景区道路经营权、马牙山索道经营权及餐饮广场等其他经营权授予公司特许经营,特许经营权有效期为30年(2013/9/1-2043/8/31)。依托天山天池景区,公司展开旅游客运、游船观光、索道观光、演艺等旅游综合服务。此外,公司还通过持股92.5%的控股子公司经营五彩湾温泉景区,在景区内提供温泉娱乐、酒店、会议等综合服务。

公司通过合营享受火焰山景区的经营收益。截至2023年12月31日,公司持有吐鲁番火焰山旅游股份公司(835453.NQ)36.22%股权,享受其经营带来的投资收益。火焰山主营业务为景区门票销售及摊位出租等,2023年其实现收入2351万元,其中门票/摊位费占比分别为93%/5%,此外还有小部分旅游纪念品销售、讲解费及场地费等,2023年实现归母净利润1418万元,按持股比例计算为西域旅游贡献约514万投资收益,2023年底火焰山净资产约2953万元。

天山天池、五彩湾古海温泉、火焰山均为北疆大环线上的重要目的地。其中,1)天山天池景区为距乌鲁木齐不足100km的新疆最名片式的景点,其融合森林、草原、雪山、人文景观为一体,风光别具一格,其中的天池更是享有“天山明珠”盛誉。2)五彩湾属于典型的雅丹地貌群落,其岩石色彩绚烂,有赭红、紫红、灰绿、橙黄、土黄等多种颜色,因此得名“五彩湾”。古海温泉有大型露天温泉理疗池,还有十几处小型的特设汤池,据水质鉴定,古海温泉水龄为7.7亿年,水中富含锂、锶、硼、硅酸等26种活性元素,加上高达75摄氏度的水温,对关节炎、痛风、肩周炎、皮肤病等有一定疗效。3)火焰山景区地貌也颇具独特性,且其不仅具有神话色彩,还有独一无二的地理学体验价值——火焰山所在地吐鲁番为中国热极,亦为新疆著名的旅游“打卡地”。根据携程信息,此三处景点多被纳入北疆大环线团游路线中,客流的保障性较强。

2.3新项目拓展紧锣密鼓,区域内资源整合预期展现

公司积极跨区域拓展新项目,依托历史景区管理运营经验丰富业务矩阵。目前正在推进的新项目包括:

1)“遇见赛湖”项目:2023年12月5日,西域旅游发布公告,与北京昱鉴文化科技有限公司共同出资设立合资公司——新疆西域文旅(赛里木湖)投资有限公司,打造赛里木湖景区西海草原游客服务站,公司出资1326万元、持股51%,目前项目正在建设中,预计2024年6月投运。

2)“遇见喀什”项目:“遇见喀什”为南疆最大的文旅综合演艺中心项目,集演艺、文化、旅游、科技为一体,项目建成后将以喀什独特的历史文化为背景,结合国际先进的舞台设备和技术,打造现代沉浸的演艺体验,同时还将定期举办国际国内各类文化艺术交流活动。项目坐落于喀什古城(5A)东门对面、客流量大,总投资2亿元,建筑面积8842㎡,于2024年3月12日开工,计划2024年7月正式投运。

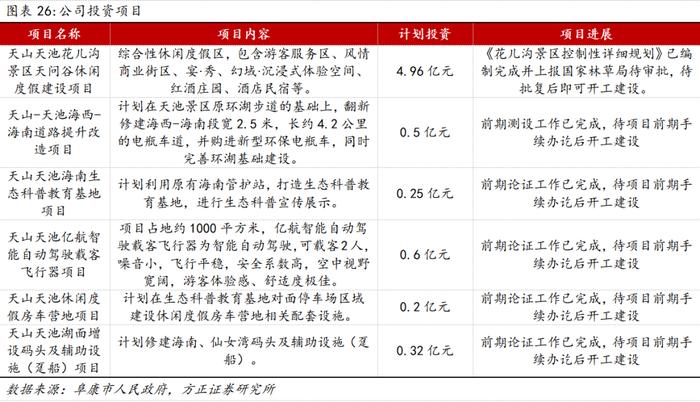

3)其他项目:根据阜康市人民政府公告,1)西域旅游子公司——新疆天山天池天墉城旅游开发有限公司(持股40%)计划投资4.96亿元建设天山天池花儿沟景区天问谷休闲度假建设项目,项目规划占地面积约3123亩,一期用地月160亩,涵盖游客服务区、风情商业街、红酒庄园、酒店民宿、沉浸式体验空间等,目前该项目已报国家林草局、待批复后即可开工。2)天山天池休闲度假房车营地项目,计划投资2000万元,正在开展前期手续办理;3)天山天池海南生态科普教育基地项目,计划投资2500万元;3)天山天池湖面增设码头及辅助设施(趸船)项目等。

资产重组完成在即,带来区域内资源整合预期。新疆旅游资源丰富,全区拥有17家5A级景区(仅次于江苏24家、浙江20家)。公司所在的昌吉州还拥有江布拉克(5A)、古尔班通古特沙漠(我国第二大沙漠)等著名风景区。2023年11月,“昆仑投资”(大股东为新疆自治区国资委)司法拍卖竞得公司8.29%股份;2023年12月,公司控股股东拟将9.61%的股权转让给“昌吉州国投集团”(实控人为昌吉州国资委)(目前正在过户流程中)。更高行政级别的自治区、自治州参与持股,有望在未来区域内资源整合及合作上带来便利。

3携手低空飞行器先驱企业,布局低空旅游项目

3.1低空旅游进入快速发展阶段,2030年市场规模或达2000亿元

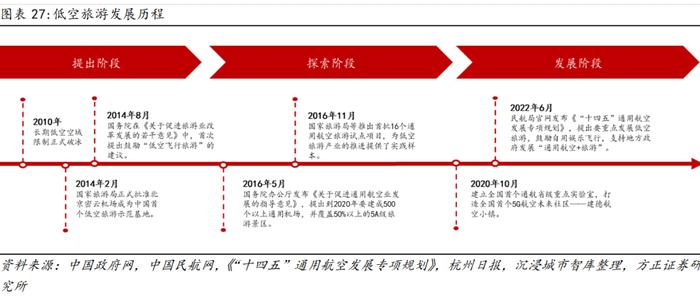

低空旅游是“低空经济+传统旅游”融合衍生出的新型旅游方式。其中低空经济指以民用有人驾驶和无人驾驶航空器为主,以载人、载货及其他作业等多场景低空飞行活动为牵引,辐射带动相关领域融合发展的综合性经济形态,因此以低空无人机和有人机为基础,以运人、运货、特殊作业为目的的所有与旅游相关的综合产业链,均可以归于低空旅游。此概念于2014年被首次提出,目前处于快速发展阶段。

提出阶段:2014年8月,国务院出台《关于促进旅游业改革发展的若干意见》,首次提出鼓励探索“低空飞行旅游”。在政策的引导下,通用航空公司陆续开始尝试提供空中观光服务。然而,低空观光服务由于季节性因素、游客数量有限、空域航线限制以及政府噪音管制等多重因素,盈利水平受限。

探索阶段:2016年5月,国务院办公厅发布《关于促进通用航空业发展的指导意见》,提出到2020年要建成500个以上通用机场,并覆盖50%以上的5A级旅游景区。同年11月,国家旅游局等推出首批16个通用航空旅游试点项目,为低空旅游产业的推进提供了实践样本。

发展阶段:伴随通用航空技术的不断发展和人们对旅游体验需求的提高,低空旅游市场呈现出快速发展态势。不同省市积极推出低空旅游项目,例如,北京密云机场实现低空旅游业务常态化运营,多架Bell505机型常年执飞潮河之旅、司马台长城之旅等3条观光航线;中通航翔与黑龙江五大连池、新疆天山大峡谷、内蒙古阿尔山等景区开展直升机空中游览业务等。

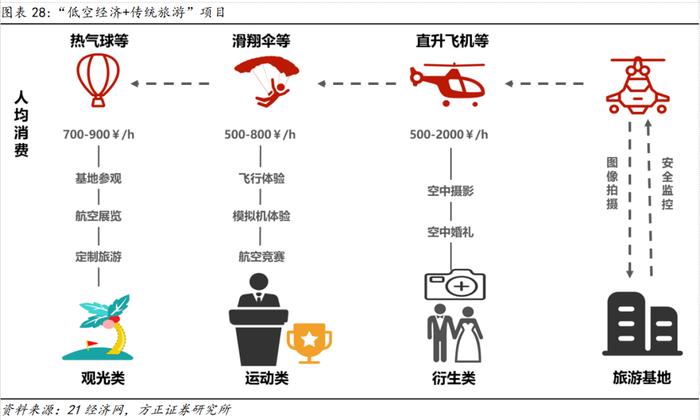

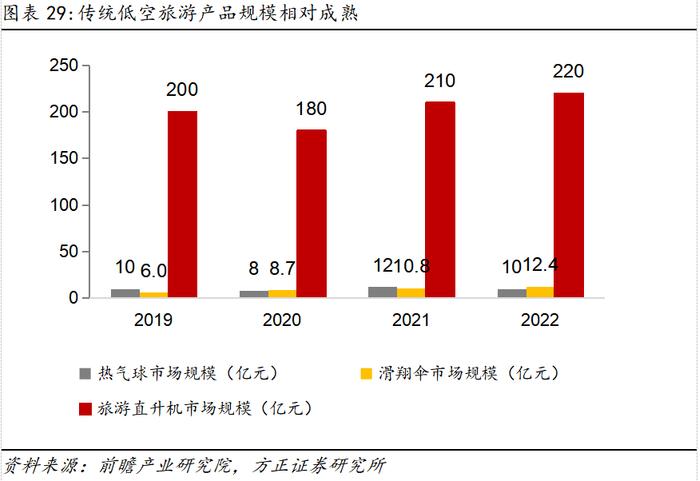

低空经济在旅游中的直接应用主要为载人航空项目。在低空经济与旅游的结合中,直升机、热气球、滑翔伞等低空工具技术已较为成熟,并逐渐成为游客新奇体验的选择。根据前瞻产业研究院数据,热气球及旅游直升机市场相对成熟,滑翔伞市场规模虽小但增速可观,具体来看,热气球市场规模从2019-2022年期间虽有波动,但基本维持在10亿元左右;旅游直升机市场规模自2019年的约200亿元波动上升至2022年的220亿元;滑翔伞市场2019年规模仅6亿元左右,至2022年已快速增长为12.4亿元,3年CAGR27%。

国内重点旅游省市在低空经济相关的toC应用上也积极尝试,例如:1)海南:2023年春节期间,海南创造了单日单机50架次、166人次的全国跳伞体验运营记录,低空旅游被三亚市作为“具有三亚特色的新质生产力之一”。2)重庆:2024年“五一”假期,重庆举办了全国首个低空飞行消费周,开设了滑翔伞和直升机低空游览项目。据统计,活动吸引客流量近51万人次,拉动低空飞行消费225.78万元。3)新疆:2022年江西飞腾通用航空公司入驻赛里木湖景区,开展动力滑翔伞低空游项目。据统计,2023年旺季(6-8月)共有300多名游客选择乘坐动力滑翔伞。截至2024年5月底,新疆依靠其独特的旅游资源,吸引了中通航翔湖南通用航空有限公司(主要依托直升机)、四川省中蓝通用航空有限公司(主要依托直升机)等10家疆内外通用航空公司,在天山、魔鬼城、赛里木湖、天泉等景区已开展多种低空旅游项目,开发著名景区和自然奇观的空中观光旅游线路,打造空中游览观光产品。

eVTOL应用场景与直升机高度重合,但性价比显著更高。历史低空旅游的尝试均基于传统低空飞行器如直升机、热气球、滑翔伞等,eVTOL(electricVerticalTake-offandLanding,即电动垂直起降飞行器)尚未商业化运用,但其为未来空中交通产业的一个重要细分领域,也是未来低空旅游的重要增长点。载人eVTOL应用场景与直升机一样包含观光旅游、低空出行、物流运输,应急救援、农林植保、航空医疗、电力巡检及警务航空,但其具有性价比高、安全性高、易维护、更环保等优点。以性价比为例,同等条件下,eVTOL购置价格仅为直升机的15%,此外由于其多为纯电驱动,运营成本仅为2-3元/km,低于直升机的5-10元/km,若考虑eVTOL无需停机坪,则综合性价比较直升机更高。

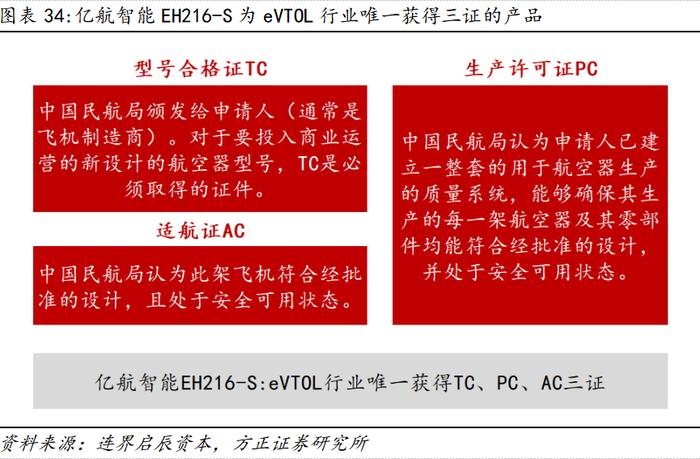

eVTOL产品的商业化进度仍受准入限制,未来更多产品获批可从供给端提供催化。电动垂直起降飞行器(eVTOL)产品在景区体验中的应用前景被广泛看好,但其商业化进度受证照管理限制,航空器制造商合法售卖相关产品的前提条件系获取:1)型号合格证TC,2)生产许可证PC,3)适航证AC。2024年4月,亿航智能的EH216-S获得全球eVTOL行业内首张PC,成为eVTOL行业唯一获得TC、PC、AC三证的产品。后续eVTOL产品陆续获批,有望从供给端为低空旅游提供催化。

除直接以体验项目形式给景区带来增量收入外,低空飞行器还可应用于景区景点的服务运营,以提升景区服务效率、提高游客游玩体验。

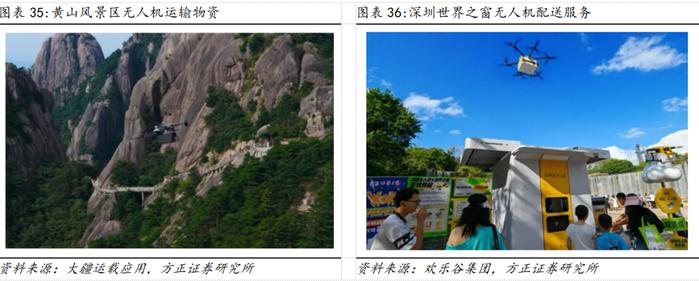

1)黄山“挑山工”:黄山风景区物资运输主要依靠“索道+人力二次运输”,2023年5月,经黄山风景区管理委员会审批,运载无人机在景区试点工作,衔接服务站及景区道路等交通方便的点位,进行物资运送。2024年1月,黄山风景区内首条无人机运输路线——“景区温泉-天海航线”经批准进行常态化运行,主要服务天海片区。该线路的无人机每天总飞行时长为8小时左右,往返总次数约50次,每次往返时间为12分钟。无人机一天的运输量约为30名挑山工的运输量,有效地应对了挑山工紧缺(峰值约300-400人,目前降至不到130人)且老龄化(平均年龄50岁)的现状。景区成本方面,据文旅部估算,无人机运输的落地应用,相较于传统人力,可降低约25%的综合运输成本。

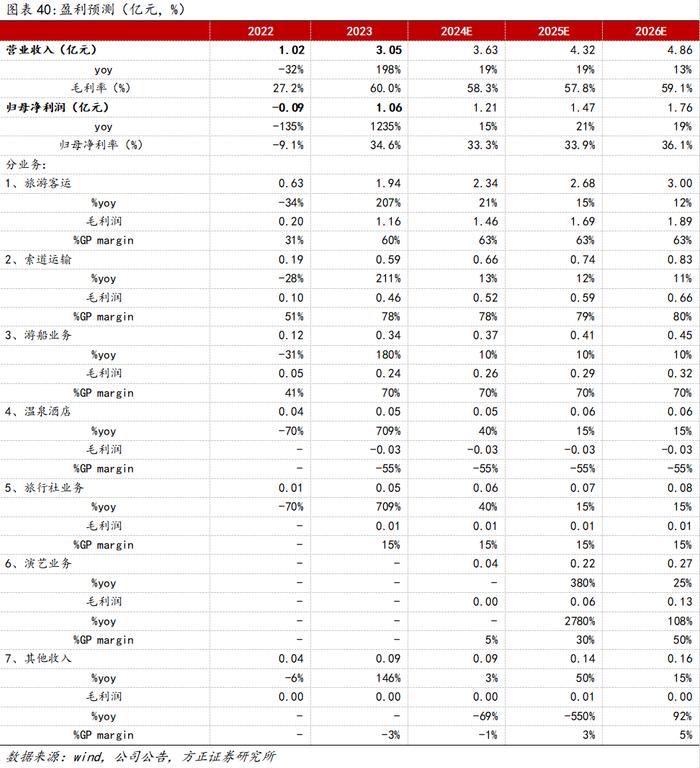

2)深圳景区“外卖小哥”:无人机可用于景区配送,解决外卖小哥不能进景区、货物不能直达游客需求点位的实际问题,为游客提供更多的旅游新消费、新体验。例如,2022年,深圳世界之窗旅游景区实现无人机配送外卖入园,在景区内下单外卖,可实现下单到收获全过程不超15分钟,成为游客参观游览的一大热门体验项目。2023年五一假期期间,深圳世界之窗景区附近的餐饮商家在给游客开通无人机配送后,订单量最高环比增长一倍以上。景区无人机的高效配送不仅改善了游客的游玩体验,还同步提升了景区的二次消费频率和复游率。

预计2030年低空旅游市场规模可达2000亿元,发展空间巨大。截至2022年,中国低空经济对国民经济的综合贡献值约为4000亿元,同比增长29%,细分的空中游览和航空运动人数约为48万人次。根据产业研究部门预测,2024年我国低空经济规模超5000亿元,同比有8.6%的增长,预计到2030年,我国低空经济行业规模将突破20000亿元,过去8年CAGR达22%。从2023年低空经济下游业务飞行量来看,执照培训类占比63%,农林和工业航空占比22%,消费类占比为9%。据有关研究测算,到2030年,低空旅游经济规模有望达2000亿元以上,低空旅游未来发展增量空间巨大,将成为旅游业的重要增长点。

3.2 与亿航智能合作低空旅游,成熟后有望带来增量利润

与亿航智能合作,开展低空旅游业务。2023年3月17日,西域旅游发布公告,拟与eVTOL厂商亿航智能(后改为与后者下属企业亿航通用)签订《合作框架协议》,共同出资设立无人驾驶航空器运营的合资公司西域通航(后简称西域青鸟),依托公司目前已运营的天山天池等景区及现有景区品牌影响力和示范带动性,开展低空游览项目,开辟空中游天山天池的新视角和新思路,并拟以此为平台进而辐射全新疆,开创低空旅游新业态。根据拟签订的协议,西域通航注册资本暂定为2500万元,其中,西域旅游/亿航智能分别以货币出资1750万元/750万元,占西域通航注册资本的70%/30%。2023年5月,西域青鸟已取得营业执照。

西域青鸟拟在未来5年内运营数量不低于120架EH216-S或同类载人级自动驾驶飞行器,合作期间西域青鸟拥有亿航智能载人级自动驾驶飞行器在新疆地区旅游出行类的运营场景独家运营权。虽然目前低空旅游相关的配套法规政策、空域管理、景区运营等方面尚未形成体系化支撑,但远期发展空间较大。此项目运营成熟后,预计可为公司带来可观增量利润。

4 盈利预测与投资建议

公司为新疆旅游龙头,其主要景区——天山天池景区靠近乌鲁木齐市,为新疆旅游的首发站、会客厅,在新疆整体客流稳步增长预期下,预计景区旅游客运及索道业务客流将持续增长。

1)旅游客运业务中区间车收入占比较高,假设2024年区间车、观光车及电瓶车票价维持不变,主要依靠景区客流增长拉动收入提升,预计2024-2026年实现收入2.34/2.68/3.00,同比增长20.7%/14.6%/12.2%。

2)索道缆车业务票价同样平稳,轿厢数量及承载量上线亦相对固定,客流增长下的乘索率提升为收入主要驱动,预计2024-2026年收入为0.66/0.74/0.83亿元,同比增长12.5%/12.2%/11.2%。

2)游船业务主要为观光用途,交驳属性较弱,因此较客运及索道业务刚需性稍弱,虽客流增长确定性较强,但考虑旅游消费存在预算约束,因此预计2024-2026年游船业务收入分别为0.37/0.41/0.45亿元,同比增长10%/10%/10%。

综上,预计公司2024-2026年实现收入3.63/4.32/4.86亿元,同比增长19%/19%/13%,实现归母净利润1.21/1.47/1.76亿元,同比增长15%/21%/19%,当前股价对应PE分别为39/32/27X。我们选取A股其他景区上市公司作为可比公司,得出2024-2026年行业平均PE为21/18/17X,公司估值高于行业平均,但由于1)其所在地新疆为长线游、西北游热门目的地;2)公司自身具有新项目开业及低空项目等边际变化,可以给予一定估值溢价,首次覆盖,给予“推荐”评级。

5风险提示

1)宏观消费环境改善不及预期风险。旅游作为可选消费具备一定顺周期性,23年以来的节假日显示,国民旅游消费虽热情高涨,但仍存在预算约束,若宏观消费环境改善不及预期,则景区收入增长或难及客流增长。

2)低空飞行项目推进不及预期风险。低空飞行航空产品尚未大规模推行,行业规范、景区管理、保险产品等配套尚不成熟,同时消费者在观念上亦存在对其安全性的担忧,若低空飞行项目受制于以上因素推进不及预期,则为公司带来的增量业绩或难以在短期释放。

3)新项目运营爬坡不及预期风险。公司旗下有遇见喀什、遇见赛湖等多个新项目,项目开业后若客流、定价乃至模型爬坡不及预期,则有可能对公司业绩带来不利影响。