我们都小瞧了央行,她在下一盘大棋

这两天我突然明白了一件事儿。

那就是我们都低估了央行最近半年来的操作意图。

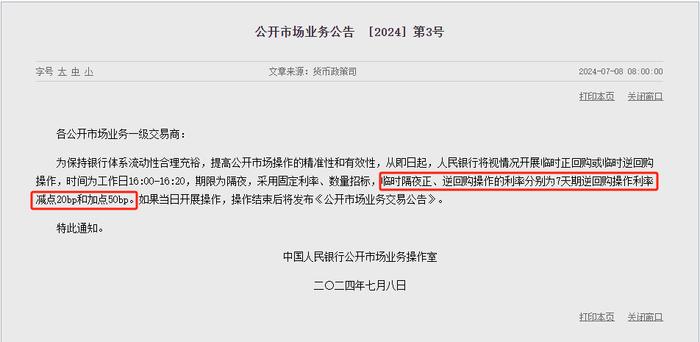

特别是本周一央行重启了10年前的隔夜正、逆回购,让很多人都简单地以为央行是为了给国债市场降温,而高端一点儿的也仅仅认为央行在构建新的利率走廊。

然而,我认为无论给债市降温也好,构建新的利率走廊也好,其核心目的是央行有意重塑利率架构,试图重新掌握对资金价格(也就是利率)的控制权,让利率“恐慌的”部分消失,为未来货币政策变得更加有效而提前布的局。

这盘大棋,将一改往日我们对央行货币政策的分析视角,并深远地影响着我们的经济和钱袋子。

跟大部分人一样,央行周一的操作让我第一时间想到的也是央行有意抬升利率(变相地加息),从而去打压火热的国债市场。

毕竟,央行因为这件事儿已经口头提醒了五六次了,市场根本不买账,明面上它似乎也是央行当前最棘手也最想解决的问题。

可是,读者是否想过,在全世界各国央行的职责表里,币值稳定(包括汇率、通胀)、经济增长和流动性风险管理等目标的重要程度都远在“防止资产价格泡沫”之上,有的国家央行甚至不干预资产价格泡沫。

咱们至于大动干戈地冒着稳经济需低利率这个很重要的工作不做,去变相地加息打压国债泡沫?

逻辑上说些不通,显得小看了央行。

我们不妨抛开央行挤国债泡沫的思路,放空,重新思考:

你认为最近两年央行最焦虑的是什么?

我认为是对利率的“掌控力”!!

什么“资金空转”、什么“降息也没啥用”、什么“我们掉进了流动性陷阱”......这些舆论描述本质上都是利率在恐慌性下跌,央行失去对利率控制力的表现。

比如,央行给银行MLF贷款利率2.5%,某些银行都敢给客户纯信用贷款搞到2.8%,甚至有券的都敢1字打头。

如此这般,央行每次月中官宣降息的时候,市场早已在商业银行的主导下,提前自发地降息(包括降低存款利率、降低贷款利率等)了——只显得官宣降息的作用很小,产生了不少“误读”。

所以,抛弃央行只想挤破国债泡沫的视角,从这两年央行货币政策的整个大背景看,央行重拾对利率的影响力才是当务之急。

否则,别说国债泡沫,央行无法真正做到有效地干预,就连支持经济增长、确保币值稳定,央行都缺少有效的锚。

毕竟,如果央行能够更有效地干预利率,别说打压国债泡沫,什么跟钱有关的泡沫都分分钟给掐死。

那么央行下的整盘大棋,究竟是什么,仅仅是构建新的“利率走廊”?

NO!格局太小,不全面!

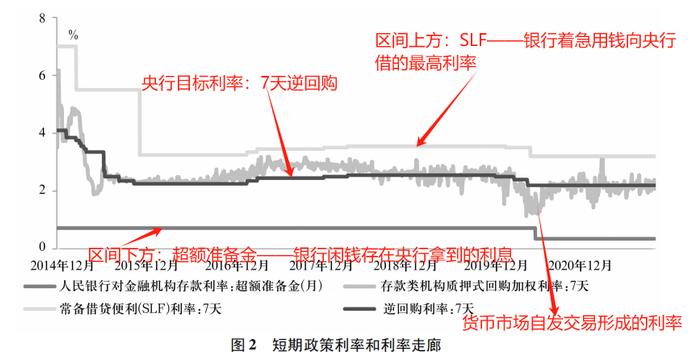

要知道,利率走廊是央行的一种承诺,它承诺市场资金的价格会在某个上下区间,紧紧地围着央行的目标——政策利率,上下波动。

我们原来的利率走廊像下图这样:

打个比方,利率走廊就相当于班主任向所有家长承诺,你孩子在我这里上学,成绩基本会围绕着我定的水平在某个区间波动。

原来的承诺是学生成绩基本会在60分到100分之间,现在(或者未来)会在85分到100分之间。

承诺一变,央行需更加努力,同时也让市场的利率波动变得更小,更有利于央行未来的“引导”和“干预”。

不可否认,央行周一的操作有这个计划安排。

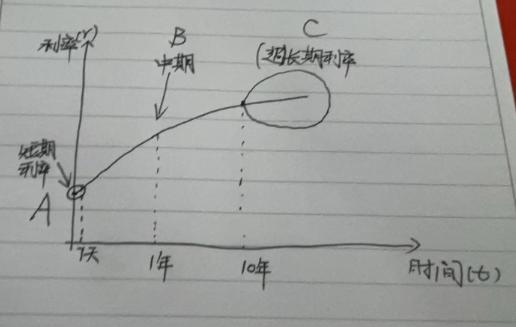

可是别忘了,利率走廊仅仅是一个短期利率目标,在下图中的A位置。要想影响中期和更长期的利率水平,还是要靠发达的资本市场。

所以,央行买卖国债的根本目的还是影响和调节(中)长期利率。

自此,央行整个大棋——掌握对利率的影响力的布局变成了这样,如下图:

短期利率,靠7天逆回购利率为锚,隔夜正、逆回购来调节水量和钱的价格;

长期利率,靠买卖国债来调节。

中期利率,“MLF—LPR”这条线未来一定还会有新的动作。要么舍弃,依靠强大的资本市场形成,要么想方设法让银行离不开央行的MFL资金(拭目以待吧)。

有了这个蓝图目标,央行周一的操作我们才能理解的更清楚。

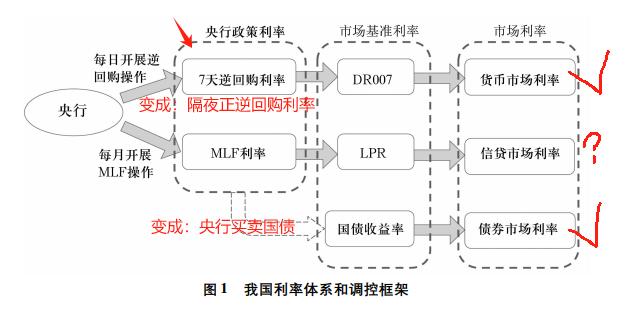

首先,保留最有效的货币政策传导路径,去影响金融系统,进而影响整个社会的资金价格(利率)。

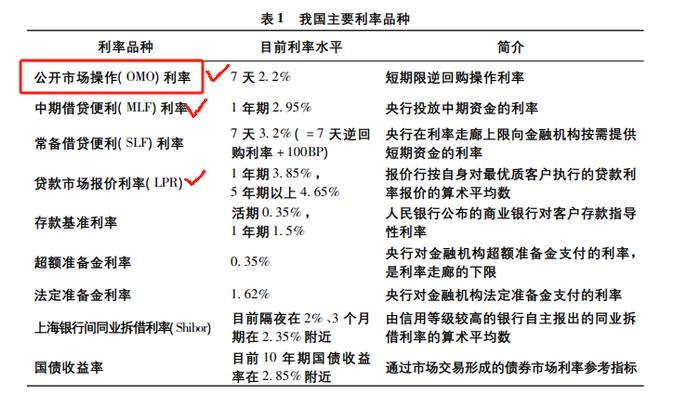

我们国家有很多利率品种,但目前央行能管且也管得住的只有下图中的第一个——短期逆回购利率。而短期逆回购利率当中,又以一天期的交易量最大,央行最具影响力。

所以,央行把7天逆回购利率定为基准,立为太子,以隔夜正、逆回购利率作为影响金融系统中短期资金价格的锚。

如此这般,央行相当于告诉市场:以后我给金融系统放水的管子只有一个,其他的会很少用(甚至不用),你们看着办吧!

其次,保留中国特色。

细心的你可能已经发现公告栏的端倪,即金融机构想短期借钱或者存钱,是由央行“视情况”发起的,可不是你金融机构想借能随时借,想存能随时存的(我觉着未来会改)。

央行对短期利率的掌控力,可不是一般的强。

说那么多,这跟我们有啥关系,对我们有啥影响呢?

首先必须要知道,它的影响很大很大,特别是经常跟钱打交道的朋友。

比如,起码利率重塑、稳定之后,你的某宝(货币型基金)收益率不会再像早几年跌的那么快;某些看着利率不断下滑犹豫今天借钱还是明天借钱的现象会减少;下个月加息还是降息猜起来不用那里离谱了,更加明确了,你该怎么安排你的资金怎么安排......

其次是观念上,以后什么M2、社融、降准等数量型的货币政策数据不再那么重要,顶多算个参考。市场上应该钱多还是钱少,价格说了算,不再是靠高层定目标决定。

可以说,央行靠价格调控市场资金的时代来临,价高者得之!!

最后是投资,特别是对利率敏感的投资品,比如债券,以后多看看央行的逆回购操作、利率水平和买卖国债的目标,少看MLF、LPR等。一旦发现央行有意抬升利率,就要多存钱,少买金融资产。

这两年小作文是越来越多,如果不了解事件背后的本质和趋势,投资就会很容易被消息带偏,掉进坑里。

所以,必须要加大对新政策、新情况的解读分析能力。

米宅团队做了一个分享平台,里面有懂宏观的、有懂房产的、有懂金融的、也有懂家庭教育规划的老师、主编。

在这里你可以先学习、交流、互动、问答,然后再逐步思考、审视自己的家庭、资产、未来。

我会实时跟踪市场和政策变化,及时把最新的投资机会和风险规避手段分享在平台里,你们也可以向我提问。

门槛很低,扫码即可,38.8元,一年有效,下单的记得留好电话号码和联系方式。