【国盛通信&机械】英维克:盈利能力优异,重视机房散热业务

事件:公司发布2024年半年度业绩预告,预计归母净利润达到1.7-1.9亿元,同比增长80%-110%,扣非归母净利润1.5-1.8亿元,同比增长91%-125%。

再度延续优异盈利能力,奠定全年高增速基调。根据我们测算,单季度来看,Q2归母净利润延续了Q1的高增速趋势,归母净利润中位数达到1.2亿元,同比增长75%。公司业绩有较为明显的季节性,机房温控业务季节性变动较为明显,尤其一些大项目的验收确认集中在第四季度完成。我们认为,公司上半年高增速奠定了全年业绩基调。

业绩稳中有升,机房业务弹性傍身。根据公司公告,上半年净利润高增长主要得益于公司各板块业务均有所增长,其中机房温控节能产品增长较快;此外,研发优势、规模优势、采购优势均有所体现。我们认为,公司去年业绩属于“筑底期”,伴随AI对IDC等行业景气度的拉动,后续有望逐渐起量,此次半年度业绩预告的高增速从侧面验证了此产业趋势。

全面布局温控散热,液冷全链条能力夯实龙头地位,打开成长空间。公司深耕温控散热,具备液冷全链条的产品和系统解决方案能力,可以同时与芯片、设备、机房、云厂商等行业全链条主流客户展开深入合作,预计未来公司有望凭借液冷全链条能力的优势继续受益于算力发展,保持营收及利润规模的进一步扩大。此外,公司温控散热能力优异,第一份额中标中国电信弹性DC舱集采项目(含液冷层DC舱),龙头地位夯实。

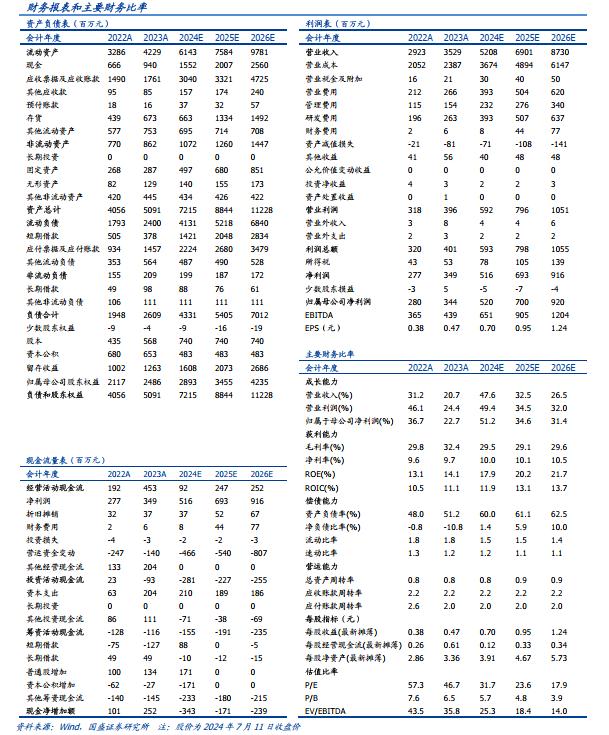

投资建议:我们预计公司2024-2026年收入为52/69/87亿元,归母净利润为5.2/7.0/9.2亿元,对应PE分别为32/24/18倍。公司上一轮的增长由储能驱动,而散热作为AI算力的重要一环,能耗管控将成为核心议题,液冷技术有望加速落地,公司营收有望获得新的增长动力,维持“买入”评级。

风险提示:价格战的风险、原材料价格上涨的风险、AIGC进展不达预期。

本文节选自国盛证券研究所已于2024年7月12日发布的报告《国盛通信&机械丨英维克(002837.SZ):盈利能力优异,重视机房散热业务》,具体内容请详见相关报告。