上半年多资产策略冠军做对了什么?

2024年过半,不知道大家投资体验如何?

投资必然有喜有忧,无论何时,不乏收益一鸣惊人的产品,但沉默的大多数,对账户收益率仍会感到不甘和无奈。

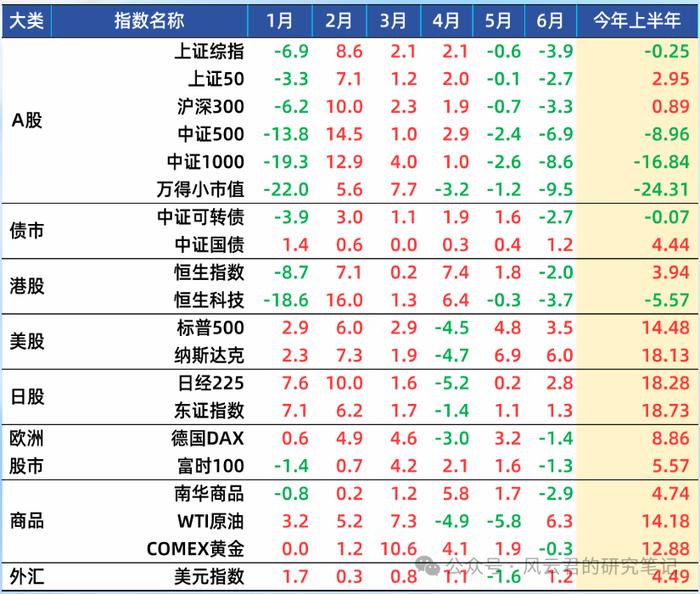

毕竟从大类资产的角度来看,除了A股略显落后,国债、境外权益的表现不俗,比如百亿权益私募的上半年冠军,就是押注了某海外科技龙头,而债券策略中就有专门做国债期货的策略,今年也收获不少资深投资者的关注;反观框定A股投资的私募,日子可能就没这么好过了。

当我们回忆得更久远时,就会发现即使是投资小年,都会有某几类资产是给予了机会的,而这就是资产之间相关性低的表现,也是多资产投资的理论基础。

因此我们看到,以往小众的多资产策略管理人,正以一种小步慢跑的方式,走进大众投资者的视野。

尽管这类策略难以给投资者带来短期闪亮的收益,但对比仰赖股票的私募,其收益来源更多,净值表现没那么大起大落。

毕竟这几年里,还有什么能比回撤修复能力强、净值稳步增长带来的“情绪价值”更高级呢?

多资产策略的难处

多资产策略也是个大箩筐,就好比股票策略也分主观量化,又可进一步细分成长、价值、左侧右侧等等,但可惜的是,普通投资者对多资产策略往往了解不深。

多资产策略往往涵盖股债商,不同资产研究方法论不同,比如股票的分析围绕基本面、技术面,债券围绕宏观增长、市场利率、信评,而商品需要对产业链的研究颇为深入。

普通投资者往往研究好一个行业甚至一家公司都已难如登天,还要求对其他风马牛不相及的资产掌握到投资级,想想就是强人所难。

高度依赖这种投研的策略往往是宏观策略,需要投资经理有很深的宏观功底,对大环境有深刻的认知,根据宏观基本面和技术面信息梳理出各类资产的配置价值和强弱,从而判断资产的配置比例和风险对冲关系。

多资产策略中有不太依赖投研的,比如CTA+的复合策略,这类策略往往是拼盘性质,商品策略+量化中性/股多策略+套利策略,依赖数据统计、量化模型获取收益,实现策略分散,有不错的配置价值,但同样不是普通人能学会的。

而恰巧,风云君跟踪很久了的管理人,拿到了这个策略分类下的收益冠军。

进阶的全天候策略

全天候策略属于宏观策略下的一种,和其他宏观策略区别点在于:

1、同时配置各宏观周期占优的资产,这些资产的相关性低甚至是负相关,无论经济周期指针指向衰退、复苏,均有策略收益来源。

2、在各类资产配置比例上,利用风险平价模型确定基础比例,构建策略模型Beta。

3、在策略模型Beta的基础上,叠加管理人的投研Alpha,形成最终的投资比例。

这么做的好处主要有二:

1、策略收益来源尽可能地丰富,东边不亮西边亮,规避近几年类似股票私募面临的窘境。

2、降低管理人主观判断失误的影响,毕竟有其他低相关甚至负相关的资产提供收益,策略容错性佳。对比宏观对冲策略的约束模式,全天候不完全依赖管理人的主观判断。

跟踪这个策略良久,风云君看到了源源不断的小进化。

首先是管理人在产品运行过程中,总结了一套资产相关性、流动性的监视体系,能更有效地为管理人提供主观判断依据,提高主观Alpha的效率和胜率。

而在资产选择上,管理人增加了全球资产作为补充和对冲,进一步分散国别风险。23年下半年增加了美债头寸,今年增加了日本、印度、欧洲等市场布局,贡献了不错的收益,而且和普通投资者跨境投资相比,其工具成本低,也更灵活。

考虑到全天候可能面临资产共振下跌的情况,管理人在策略层面增加了临时空头策略,进一步完善“全天候”应对极端环境的能力。

在此,我想到了一句箴言:Toamanwithahammer,everythinglookslikeanail.

回过头来看上半年投资,多资产、多市场的策略或许已经到了必须纳入我们投资框架中来,投资不是只有A股,A股之外也有广阔的投资机会与丰厚的收益!