“资产荒”效应下,债券取消发行规模上半年环比大增56%

财联社7月12日讯(编辑刘晨实习编辑陈林涓)在“资产荒”效应影响下,发债企业对后续“廉价”资金的预期强烈,上半年信用债取消发行情况普遍。

财联社据相关数据渠道统计,截至上半年末,一级市场取消发行信用债121只,规模达751.09亿元,环比增长56.2%。今年以来,信用利差下行明显,据机构统计,中债中短期票据收益率AAA级、AA+级信用利差较年初分别收窄了15bps、41bps至18bps、30bps。

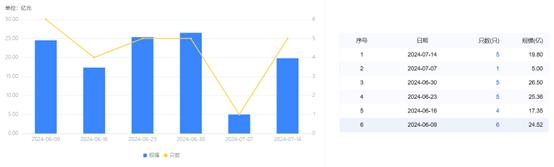

不过,7月上旬取消发行情况缓解,仅有6只债,合计约24.8亿取消发行,其中有两只城投债,规模4.8亿元。从所属行业来看,非银金融行业取消发行规模共计3只;其次为基础化工、房地产、建筑装饰各1只。7月推迟和取消发行的城投债为资质较好的AAA和AA主体,分别取消4只和2只。

图一:取消/推迟发行趋势(6月1日至今)

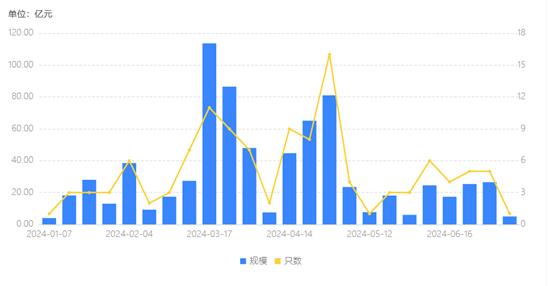

7月以来的取消发行规模恢复到年初时的稳定状态,上半年的大幅波动似乎已经过去。

图二:取消/推迟发行趋势(近半年)

回顾今年前6个月,财联社据企业预警通统计,一级市场取消发行的债券共计121只,涉及规模达751.09亿元。对比2023年下半年,一级市场取消发行的债券规模上涨了141.61亿元,环比增长56.2%。在2024年上半年中,城投债数量83只,拟发行规模达393.57亿元。从取消发行的主体评级来看,AAA级有59只,规模占比高达71.69%,AA+级40只,AA级13只。

取消债券发行的主要行业为建筑装饰、商贸零售、交通运输和石油石化,分别占比21.43%,18.54%,12.27%和9.99%。所涉及的债券规模为470.78亿元。从企业性质来看80.29%为地方国有企业,8.79%为中央国有企业。取消发行的主要地区有广东108.52亿元、山东108.21亿元、北京98亿元、山东68.47亿元

企业预警通统计口径下,信用债取消发行主要原因是市场波动,融资计划调整和技术性原因,影响占比分别为48.64%,1.20%和1.03%。

据中国建设银行投行部统计,上半年,城投债发行量进一步收缩,机构对于信用债的配置量显著提升。截至6月末,公司信用类债券的持仓规模较年初新增8,303亿元。信用利差下行明显。中债中短期票据收益率AAA、AA+、AA信用利差较年初分别收窄15bps、41bps、54bps至18bps、30bps、52bps。

华创固收首席分析师周冠南指出,信用债全年净融资有望达到3.5-4.1万亿,中枢在3.8万亿附近,尚有约2.4万亿待发。新一轮“宽信用”政策出台有利于改善信用融资环境,中性情境下预计三季度信用债净融资或有修复,参考往年Q3-Q4环比斜率(剔除永煤违约的2020年和赎回潮的2022年),预计2024Q3、Q4信用债净融资分别在1.4万亿和0.96万亿附近。