在管产品年内业绩全部告负,施成失去“百亿”光环

在管6只产品,4只产品规模同比腰斩。

国投瑞银基金旗下知名基金经理施成,近日公布了旗下6只在管产品(A、C份额合并统计,下同)的二季报。

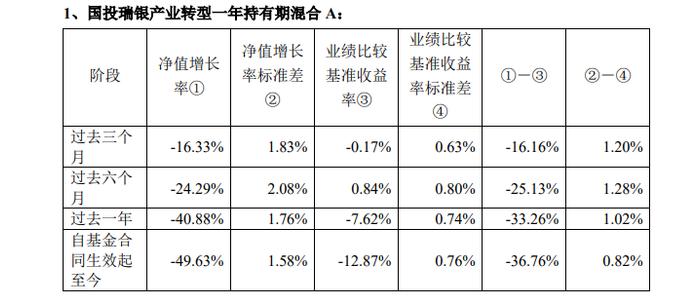

从二季报披露的数据来看,这6只产品在二季度和今年上半年的业绩全部告负。其中,国投瑞银产业转型一年持有期混合A表现最差,其二季度净值增长率为-16.33%,今年上半年净值增长率-24.29%,过去一年和成立以来的业绩分别为-40.88%、-49.63%。

此外,国投瑞银产业升级两年持有混合与国投瑞银产业趋势混合这两只产品,前述4项业绩指标也均为负。

业绩不理想导致基民纷纷“逃跑”。二季报显示,这6只产品在二季度全部遭遇净赎回,总规模也从一季度末的115.65亿元下降至二季度末的95.34亿元。意味着施成已退出百亿基金经理之列。

6只产品,4只规模同比腰斩

Wind数据显示,施成于2021年进入百亿基金经理之列。2021年三季度,其在管规模从二季度的38.52亿元大幅提升至212.87亿元,且当时施成还仅管理4只产品。

此后,施成在管规模一直保持在200亿元以上,直到2023年三季度时,其在管规模从前一季度末的202.65亿元降至三季度末的147.27亿元。此后,施成的管理规模呈持续下降态势。

从二季报来看,其在管的这6只产品,近一年来规模缩水严重。其中,国投瑞银产业转型一年持有期混合、国投瑞银新能源混合、国投瑞银进宝、国投瑞银产业趋势混合这4只产品,最新披露的基金规模较去年同期均出现腰斩,同比降幅分别为55.44%、53.10%、52.18%和50.21%。

截至今年二季度末,另外两只产品规模同比降幅也接近50%,其中国投瑞银产业升级两年持有规模同比下降47.67%,国投瑞银先进制造规模同比下降48.49%。

而从基金份额变化来看,施成在管的6只产品在今年一季度和二季度均遭遇净赎回。与年初相比,6只产品的份额共减少5.58亿份。

减持宁德时代,加仓多氟多

从6只产品最新披露的前十大重仓股来看,施成在二季度依旧坚守新能源领域。

由施成和李威共同管理的国投瑞银产业升级两年持有,是二季度调仓幅度最大的一只产品。

二季报显示,其新进了6只重仓股,分别是亿纬锂能(300014.SZ)、中天科技(600522.SH)、全志科技(300458.SZ)、理工能科(002322.SZ)、纳睿雷达(688522.SH)和领益智造(002600.SZ)。同时,减仓了宁德时代(300750.SZ)和天赐材料(002709.SZ),加仓了科达利(002850.SZ)。

另外5只由施成单独管理的产品,调仓动作较为一致。宁德时代(300750.SZ)、亿纬锂能(300014.SZ)、永兴材料(002756.SZ)、天齐锂业(002466.SZ)、天赐材料(002709.SZ)和璞泰来(603659.SH)作为5只产品在一季度共同的重仓股,二季度也均有所调整。

宁德时代、亿纬锂能和天齐锂业遭减持,其中宁德时代减仓幅度最大,加上国投瑞银产业升级两年持有的减持数量,二季度施成共减持宁德时代93.12万股。但是,宁德时代仍是施成在管6只产品的第一大重仓股。

此外,一季度时施成单独管理的5只产品均重仓持有的华友钴业(603799.SH),在二季度同时跌出这5只产品的十大重仓股之列。永兴材料、天赐材料和璞泰来则整体获得增持。

多氟多(002407.SZ)是这5只产品在二季度同时新进的十大重仓股之一,共新进3100.68万股。其中,截至今年一季度末,国投瑞银新能源混合是多氟多的第8大流通股东,共计持有811.91万股。二季报显示,国投瑞银新能源混合在这一基础上继续重仓多氟多,至二季度末共持有1076.09万股。

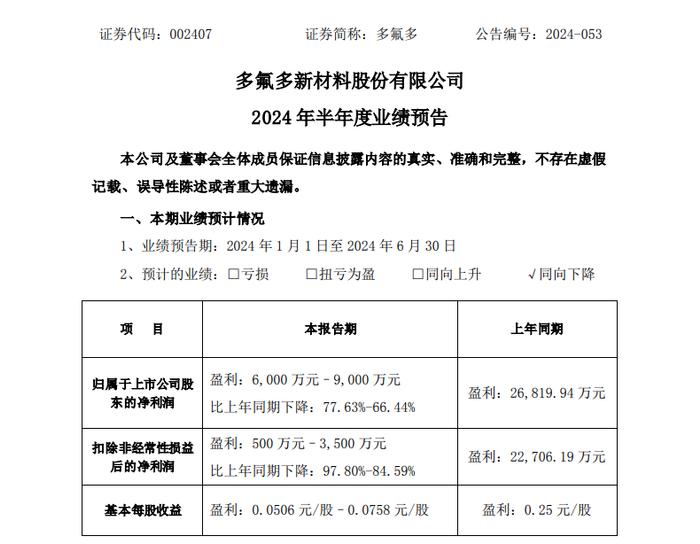

同花顺显示,多氟多主营业务为高性能无机氟化物、电子化学品、新能源电池及材料等领域的研发、生产和销售。同花顺数据显示,截至7月12日收盘,多氟多年内已下跌22.67%。其7月11日披露的半年度业绩预告显示,2024年上半年多氟多预计归母净利润6000万元~9000万元,同比下降77.63%~66.44%。

此外,国投瑞银产业趋势混合和国投瑞银新能源混合,同时新进了江特电机(002176.SZ)。国投瑞银先进制造混合则新进了赣锋锂业(002460.SZ)。同花顺数据显示,截至7月12日,两只个股年内分别下跌43.33%、32.55%。两家公司近期披露的业绩预告显示,其今年上半年归母净利润均处于亏损状态。

与合作伙伴观点出现分歧?

对于新能源汽车行业,施成认为其去库存周期已经结束,大幅下跌的价格将在未来1~2年刺激需求。在一季度时,施成曾提出“目前供给和需求的错配情况可能会在未来1~2年后再次出现”,而在二季报中,他认为最快在今年三季度,这种错配情况就会出现。

同时,在一季报中,施成曾提出以新能源为代表的业绩成长行业“整体的盈利下行走到了尾声”,但在二季报中,他又提出该行业“部分环节在2024年已经出现了盈利的回升”。不变的是,他坚持看好2024年~2025年能够兑现成长的公司。

施成也再次表示看好AI。“TMT行业,看好AI持续地投入。在sora出现后,scalinglaw得到市场的普遍认可,因此AI资本开支的持续性认同度提升。而AI的硬件终端预期也在升温,我们预计在未来一年内,头部厂商逐步会推出多款的AI手机等终端硬件,并带来投资机会。”

值得注意的是,施成单独在管的5只产品和与李威共管的产品,在光伏行业的预期上出现了一定的分歧。

在其单独在管的产品二季报中,施成写道:“光储平价目前在全球其他地区已经开始陆续出现,因此光伏加速替代传统能源的情况正在出现,而消纳问题会带来储能的爆发。我们认为下半年光储将率先出现投资机会。”

而二人共管的国投瑞银产业升级两年持有在二季报中表示,光伏行业“三季度仍然需要等待库存去化和硅料价格见底的过程,我们认为短期需要回避。”至于储能,二季报认为其与充电桩和氢能一样,“由于短期盈利兑现能力不足或竞争格局偏差,表现相对偏弱,仍然需要蛰伏等待。”