贸易业务和循环业务的收入确认政策及多次调整收入的合理性

披露公司贸易原材料业务、循环业务的业务模式、收入确认政策、成本构成情况,并结合近3年多次出现调整营业收入的情况,说明相关内部控制是否健全并有效执行。

1、贸易原材料业务的业务模式、收入确认政策、成本构成情况

业务模式:主要通过与国内外行业领先供应商建立战略合作关系,综合运用集中采购、远期合同采购、全球采购、长约采购等多种采购模式,保障子公司主要原材料的稳定、安全的供应,同时经营超额采购部分的对外贸易。

收入确认政策:公司根据与客户签订的销售合同或订单约定的交货方式将产品交付给客户,经客户签收后确认收入。

成本构成:材料成本加运费、报关费等。

2、循环业务的业务模式、收入确认政策、成本构成情况

公司循环业务的业务模式主要有两种,一种是资产租赁模式,一种是模架施工一体化工程服务模式。资产租赁模式是指公司通过向建筑总包企业或承租方出租模架获取收益,公司以重量、杆件数、租期为计价单位收取租金。模架施工一体化工程服务模式是指公司通过向建筑总承包方提供模架工程施工、模架施工方案设计、工程管理(含模架搭建、模架拆除)一体化架体交付创新服务,即模架施工一体化专业承包模式。

收入确认政策:①资产租赁:公司根据与客户签订的租赁合同约定的收款金额在租赁期内平均结转确认收入;②模架施工一体化工程服务:按照公司与客户确认的工程计量单来确定履约进度,根据进度确认收入。

成本构成:主要是折旧费用。

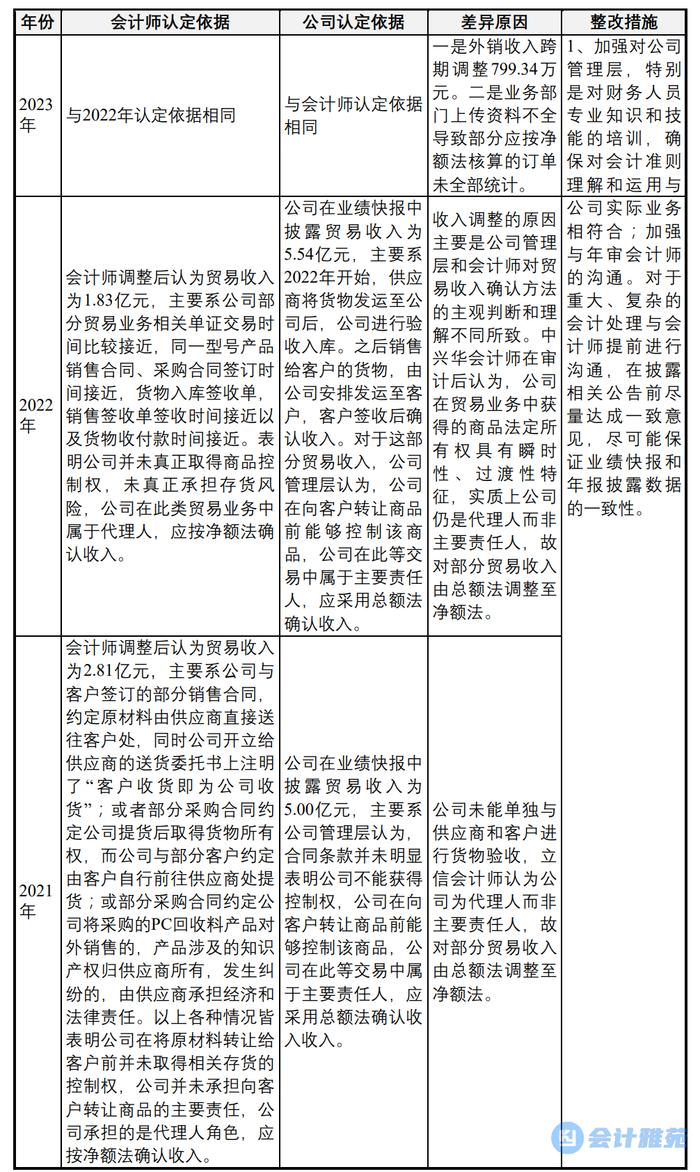

3、多次出现调整收入的合理性

最近三年的调整虽同为对部分贸易收入由总额法调整至净额法,但调整的具体原因和事实依据并不相同,具体为:

2021年调整是公司未能单独与供应商和客户进行货物验收,立信会计师认为公司为代理人而非主要责任人;

2022年公司开始单独与客户和供应商对货物进行验收,管理层认为公司在此等交易中应当为主要责任人而非代理人,而对相关贸易采用了总额法核算。但会计师在审计后认为,公司在部分贸易业务中获得的商品法定所有权具有瞬时性、过渡性特征,公司仍是代理人而非主要责任人,将总额法变更为净额法。

2023年调整的原因一是外销收入跨期调整;二是业务部门上传资料不全导致部分应按净额法核算的订单未全部统计。

综上所述,2023年的调整主要系外销收入跨期调整和公司业务部门上传资料不全导致应按净额法核算的订单未全部统计,2022年调整的原因主要是公司管理层和会计师对贸易收入方法的主观判断和理解不同所致,与2021年调整原因有相似处,但调整的具体原因和事实依据并不相同,调整原因具有合理性。