超微电脑:前景光明,但预期过高了?

作者|TheAlphaOracle

编译|华尔街大事件

超微电脑(NASDAQ:SMCI)提供数据中心和新先进技术所需的基本产品。自2023年1月以来,其股价一直呈强劲上涨趋势。该公司仍然受益于强劲的顺风,并且在可预见的未来很可能继续如此。对数据中心的需求仍在增加,该公司仍然是创新解决方案的领导者。

超微电脑自称是“加速计算平台提供商”。在这些字眼之下,是一家销售数据中心、云计算、边缘计算、5G和人工智能(“AI”)的服务器和存储系统的公司。

这些产品包括服务器、存储系统、刀片、工作站、全机架解决方案、网络设备、服务器子系统、服务器管理和安全软件。这些解决方案可以根据客户的需求进行定制。

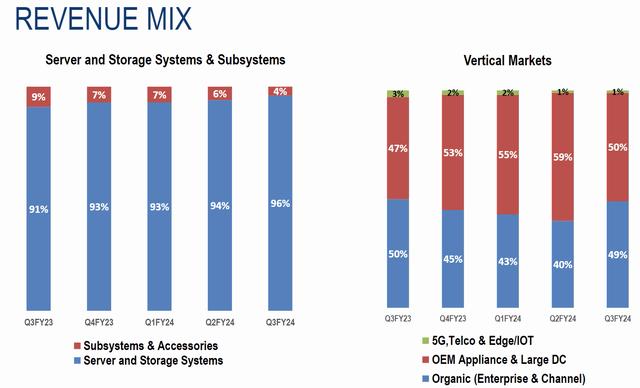

超微电脑最大的业务主张之一是通过成本和能源效率高的产品降低数据中心运营成本。这是数据中心选择超微电脑产品的一大动力。截至2024年第三季度,该公司96%的收入来自服务器和存储系统销售。此外,虽然对通信行业的销售额并不大,但一半的销售额来自数据中心和OEM,另一半来自投资IT能力的公司以及其他分销商和合作伙伴。

随着对更多数据中心的需求,超微电脑看到了对其产品的强劲需求。凭借这一需求,其收入从2021年的35亿美元跃升至2023年的71亿美元,同期毛利润从5.3亿美元跃升至13亿美元。

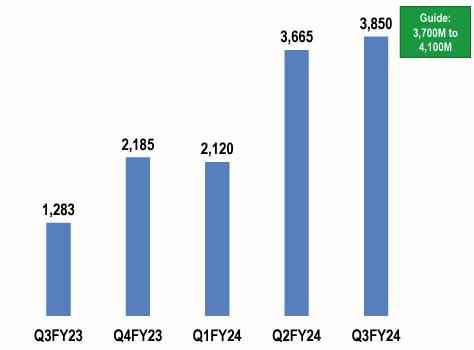

这一趋势今年仍在继续。该公司在2024年第三季度的销售额达到了惊人的38.5亿美元,同比增长200%。

超微电脑的目标是成为全球领先的解决方案提供商,使用加速、应用优化的计算平台提供服务器、存储和网络。至少可以说,这是一个拥挤的领域,有许多老牌企业。

该公司称思科系统公司、戴尔科技公司、惠普企业公司和联想集团有限公司等公司为竞争对手。然而,超微电脑与这些公司相比具有一定的竞争优势。

另一方面,超微电脑已展现出创新能力,提供针对数据中心的领先解决方案。第二季度来自OEM和数据中心的收入占比达到59%,最近一个季度回落至50%。与竞争对手不同,其面向数据中心的销售渠道非常活跃,并产生了巨额收益。

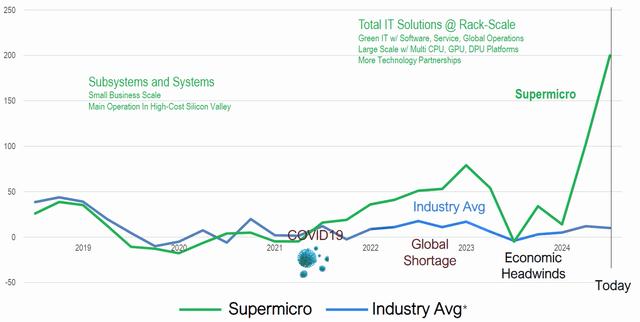

得益于此,该公司成功超越同行,尤其是在2024年。

超微电脑专注于内部研发和制造是其另一大优势。所有服务器均在公司内部进行测试和组装,超过一半的最终服务器和存储生产都在超微电脑位于加州的工厂完成。该公司继续专注于创新,这对于为先进技术提供产品的行业来说至关重要。

凭借这一强大的竞争地位,超微电脑有望从长期趋势中获益最多。简而言之,世界需要更多的数据中心。技术进步正在将现有容量推向极限。人工智能模型是在海量数据集上进行训练的,需要更多的空间来存储和处理。随着这些模型的改进和用户构建更多模型,这种空间需求只会越来越大。

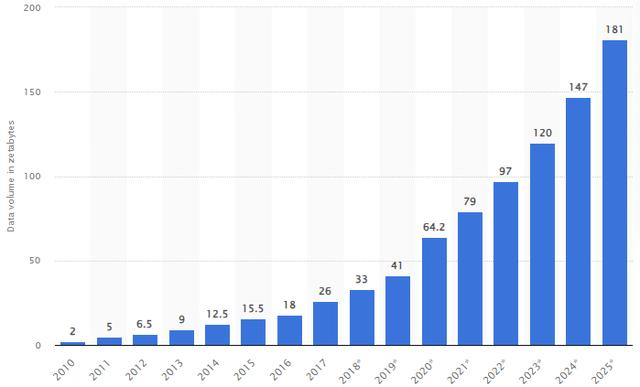

这种数据生成趋势不仅仅是由人工智能推动的。使用互联网、创建内容、给朋友发短信和发送电子邮件都会生成需要存储在某处的数据。“云”本质上是在数据中心运行的物理服务器。即使没有技术进步,我们也肯定需要更多的数据存储容量。根据最新估计,我们每天产生4.0274亿兆字节的数据。

年度数据量以及增长速度如下。

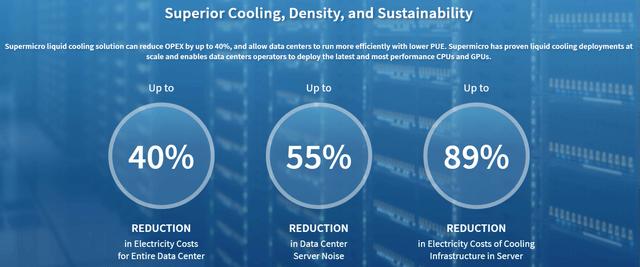

超微电脑凭借其创新技术,对数据中心而言变得越来越重要。该公司的直接液体冷却解决方案可以大幅降低电力成本并降低服务器噪音。目前,该公司是唯一一家能够提供此解决方案的服务器公司,这是短期内巨大的增长动力。

除了数据中心之外,超微电脑的产品对于云计算、5G和边缘计算等高增长技术也至关重要。例如,边缘计算对于建立更有效的城市交通管理必不可少。这可能需要数年时间,但随着我们最终过渡到自动驾驶汽车,边缘计算将成为我们日常生活的一部分。

大多数面向消费者的公司在疫情过后的需求激增后都面临一个共同的问题。他们建立库存来满足需求,但当库存准备好时,需求却消失了。

虽然这看起来像是糟糕的需求规划,但当需求猛增时,很难避免生产过剩。我担心超微电脑可能会面临类似的问题。

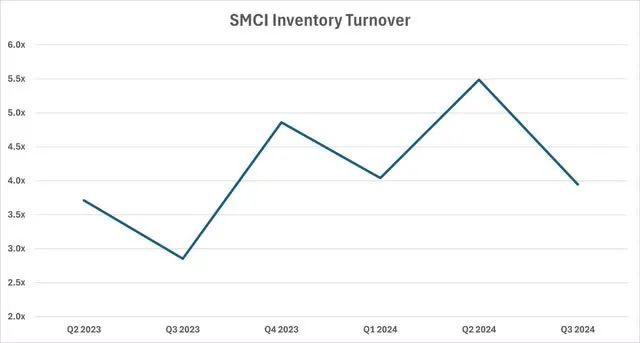

尽管销售额上升,但库存却不成比例地增加。它从2023年第三季度的14亿美元跃升至2024年第三季度的41亿美元。尽管由于销售额大幅增加,库存周转率同比增长,但2024年第三季度的库存周转率跌至4倍以下。

随着对数据中心和其他先进技术的投资持续进行,短期内需求将保持强劲。然而,当需求放缓时,很难想象超微电脑不会出现库存过剩的情况。

此外,现在对该业务的期望过高。超微电脑的季度收入增长了两倍,并在2024年第三季度上调了全年预期,但即使是这一令人印象深刻的收入也略低于预期。我的第二个担忧是,该公司的定价过于完美,在这种情况下,该公司很难超过预期。

超微电脑是面向企业、原始设备制造商和数据中心的服务器和其他网络设备的领先供应商。凭借其创新技术和面向数据中心的强大销售渠道,超微电脑在同行中脱颖而出。

随着我们生成更多数据,并由于人工智能和其他技术的进步而需要更多数据中心,对超微电脑产品的需求将激增。此外,超微电脑可能会通过其新产品(例如直接液体冷却解决方案)占据这个不断增长的市场的更大份额。

该公司未来将盈利更多,增长更快。然而,目前的估值让分析师犹豫不决。即使考虑到强劲的增长和高盈利能力,目前的股价也明显高于公允价值计算。

此外,由于需求放缓后高库存成为面向消费者的公司面临的一个问题,一旦数据中心投资放缓,超微电脑可能也会面临同样的情况。