如何提升养老金投资获得感?!权威报告来了!

养老金融承载着保障和提升广大民众晚年生活质量的使命。面对日益严峻的人口深度老龄化问题,丰富养老金融产品供给,提高养老金投资运作效率,提升养老金投资者获得感刻不容缓。

7月12日,《中国证券报》联合深圳数据经济研究院、全国社会保障基金理事会、深圳高等金融研究院、以及汇丰晋信基金等十一家拥有丰富养老金投资管理经验的公募基金公司,共同编撰、发布了《中国养老金投资者获得感洞察报告》。报告系统地向投资者展示了养老金融市场的全貌,并以“获得感”为主题,以投资者的视角出发,揭示了行业发展的现状、规律与方向,为市场监管者和参与者提供了有价值的参考。

在本次《中国养老金投资者获得感洞察报告》中,汇丰晋信基金以过往18年来丰富的生命周期产品管理经验和养老投教实践,成功入选“养老金投资管理案例”。

汇丰晋信基金是国内最早发行生命周期型基金产品的公募基金公司,同时也是国内生命周期投资实践经验较为丰富、经历完整周期的公募基金公司之一。汇丰晋信基金于2006年5月率先发行了国内首只生命周期型基金产品——汇丰晋信2016生命周期开放式证券投资基金。并于2008年7月发行了汇丰晋信2026生命周期证券投资基金。在后续比较长的一段时间内,上述两只基金都是国内仅有的少数几只生命周期型基金产品之一。为国内生命周期型产品的设计、管理提供了宝贵的实践经验。

截至2024年6月末,汇丰晋信旗下的两只生命周期基金均已平稳运作15年以上。其中,汇丰晋信2016生命周期开放式证券投资基金已经顺利完成10年的生命周期历程,并以二级债基的形式继续运作,为投资者提供相对低风险的养老金理财工具。这也使得汇丰晋信基金成为国内少数拥有生命周期基金完整管理经验的基金公司之一。

汇丰晋信基金旗下的两只生命周期基金均成功穿越多轮牛熊转换,并为投资者取得了相对较好的长期业绩表现。其中,

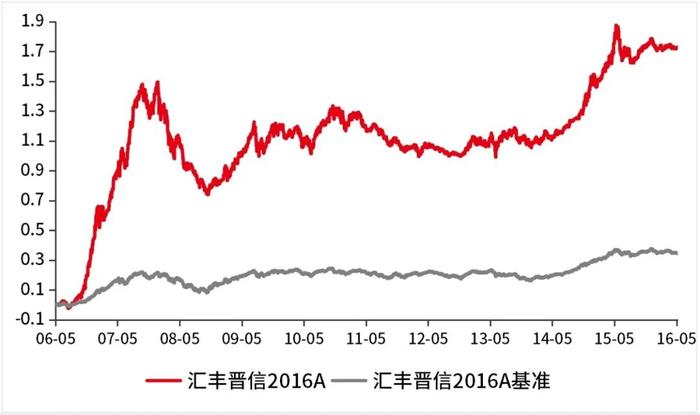

⭐汇丰晋信2016生命周期基金A在10年的生命周期内,累计收益率为137%,年化收益率超过10.5%;

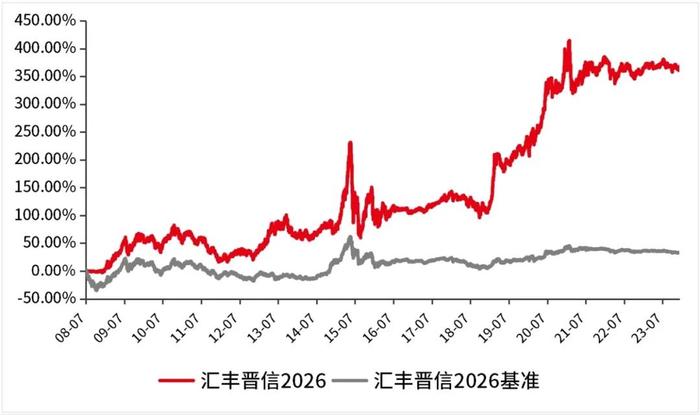

⭐汇丰晋信2026生命周期基金成立近16年来,累计收益率达367%,年化收益率同样超过10.5%;

良好的业绩表现使其能够更好地帮助投资者实现积累养老金等长期投资目标。

▼图1| 汇丰晋信2016生命周期基金A生命周期内业绩表现

累计收益率数据来源:汇丰晋信基金,2006.5.23-2016.5.31,业绩经托管行复核。年化收益率=[(1+期间累计收益率)^(1/N)-1]*100,其中N为年数。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。市场有风险,投资需谨慎。

▼图2| 汇丰晋信2026生命周期基金成立以来业绩表现

累计收益率数据来源:汇丰晋信基金,2008.7.23-2023.12.31,业绩经托管行复核。年化收益率=[(1+期间累计收益率)^(1/N)-1]*100,其中N为年数。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。市场有风险,投资需谨慎。

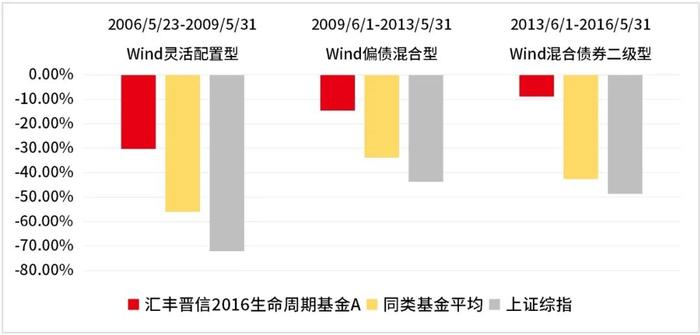

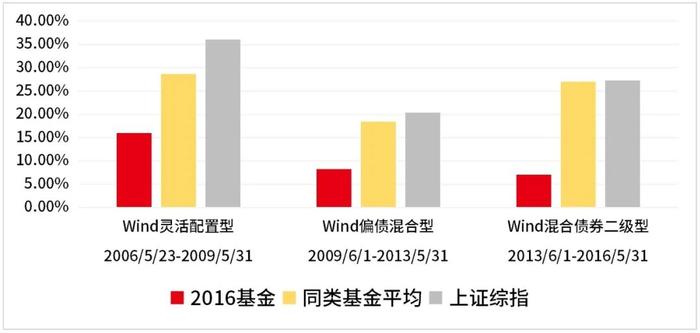

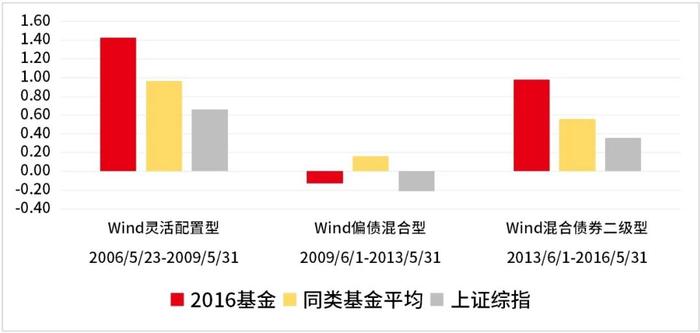

其中,汇丰晋信2016生命周期基金还通过良好的仓位控制和严格的风险管理手段,带领投资者穿越2008、2015、2016、2018等多轮市场调整。其在生命周期的各阶段,最大回撤与年化波动率等指标均显著优于同类基金平均水平。同时在多数时间段内,基金的夏普比率(年化)也显著优于同类基金平均水平。有效的风险控制在一定程度上帮助投资者过滤了市场风险,尤其是在生命周期后期,能够更好地帮助投资者守住长期投资成果,从而为投资者带来更好的长期投资体验。

▼图3| 汇丰晋信2016生命周期基金A各阶段最大回撤

数据来源:Wind,2006.5.23-2016.5.31。其中,2006.5.23-2009.5.31期间,基金权益类资产的投资范围上下限之差>=50%,且上限>50%、下限<50%,符合Wind灵活配置型基金分类条件;2009.6.1-2013.5.31期间,基金权益类资产投资下限<25%,且上限<=50%,符合Wind偏债混合型基金分类条件;2013.6.1-2016.5.31期间,基金权益仓位上限<=20%,符合Wind混合债券二级型基金分类条件。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。市场有风险,投资需谨慎。

在总结2016和2026两只生命周期基金过往管理经验的基础上,汇丰晋信基金通过对产品设计、投资策略等进一步升级,于今年6月隆重推出了汇丰晋信2036养老目标日期一年期持有FOF基金。希望能够利用汇丰晋信基金的丰富经验,为广大投资者提供较好的养老投资体验。

未来,汇丰晋信基金将继续发挥自身优势,推出更多能够满足投资者养老金长期投资需求的产品、服务和投教内容,帮助广大投资者更好地规划养老金投资,获得更好的养老金长期投资体验。

汇丰晋信2016生命周期基金A类近5年业绩(业绩比较基准收益率)如下:2019年5.67%(0.35%),2020年4.32%(0.36%),2021年5.77%(0.35%),2022年0.48%(0.35%),2023年1.88%(0.35%)。期间基金经理为:蔡若林(2016.01.30-至今)。

汇丰晋信2026生命周期基金近5年业绩(业绩比较基准收益率)如下:2019年59.5%(18.62%),2020年41.64%(14.23%),2021年1.87%(1.45%),2022年-4.27%(-3.69%),2023年2.97%(-0.28%)。期间基金经理为:闵良超(2021.09.30-至今),严瑾(2020.07.04-2022.01.15),刘淑生(2018.06.02-2020.07.04)。

数据来源:汇丰晋信,业绩经托管行复核,截至2023.12.31。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的基金的业绩并不构成其他基金业绩表现的保证,市场有风险,投资需谨慎。

基金有风险,投资需谨慎。本基金管理人依照诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益,在少数极端情况下,投资人可能损失全部本金。投资有风险,基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。基金管理人提醒投资人基金投资的“买者自负”原则,敬请投资人根据自身的风险承受能力选择适合自己的基金产品。

汇丰晋信2016生命周期开放式证券投资基金是一只生命周期基金,风险与收益水平会随着投资者目标时间期限的接近而逐步降低。

汇丰晋信2016生命周期开放式证券投资基金的预期风险与收益在投资初始阶段属于中等水平;随着目标投资期限的逐步接近,本基金会逐步降低预期风险与收益水平,转变成为中低风险的证券投资基金;在临近目标期限和目标期限达到以后,本基金转变成为低风险的证券投资基金。

依据汇丰晋信2016生命周期开放式证券投资基金合同,在2016年6月1日后,本基金最终完成资产配置的到期目标调整,即股票资产的投资比重上限将降低为5%,固定收益类资产的投资比重下限将提高为95%,同时,股票资产与固定收益类资产配置比重将不再发生变化。因此,在2016年6月1日后,本基金的风险和收益水平低于股票型基金和混合型基金,高于货币基金,属于低风险的证券投资基金产品。

汇丰晋信2026生命周期证券投资基金是生命周期基金,将随着目标期限的接近而相应调整资产配置和投资策略,以逐步降低组合的整体风险,配合投资人实现到期目标。基金投资风格从""积极""转变为""稳健"",最后再转变为""保守""。在开始阶段追求获利水平、中期阶段追求市场收益、最后阶段追求已有资产的保值,风险随着时间的推移逐渐减少。

因此汇丰晋信2026生命周期证券投资基金特有的风险主要包括:首先在资产配置上本基金特有的风险主要来源于两个方面:一是本基金主要投资于股票市场与债券市场,但资产配置并不能完全抵御市场整体下跌风险,基金净值表现因此会可能受到影响。二是由于经济周期、市场环境、公司治理、制度建设等因素的不同影响,导致资产配置偏离优化水平,为组合绩效带来风险。其次,在投资策略方面本基金特有的风险主要在于:本基金随着目标期限的接近而相应调整资产配置和投资策略,以逐步降低组合的整体风险,配合投资人实现到期目标的投资策略可能使基金表现在特定时期落后于大市或其它混合型基金。

汇丰晋信养老目标日期2036一年持有期混合型基金中基金为养老目标基金,本基金名称中包含“养老”字样,不代表任何形式的收益保障或收益承诺,且本基金不保本,存在发生本金或收益损失的风险。

汇丰晋信养老目标日期2036一年持有期混合型基金中基金主要投资于基金份额,在构建组合时,很大程度上依靠了基金的过往信息。但基金的过往业绩和表现并不能代表基金的将来业绩和表现,其中存在一定的风险。

汇丰晋信养老目标日期2036一年持有期混合型基金中基金2036年12月31日之前(含当日)认购和申购的每份基金份额最短持有期限为一年,投资者认购或申购基金份额后,自基金合同生效日或基金份额申购确认日起一年内不得就该基金份额提出赎回或转换转出申请,期满后(含到期日)投资者可提出赎回申请。因此,基金份额持有人面临在最短持有期内不能赎回或转换转出基金份额的风险。

汇丰晋信养老目标日期2036一年持有期混合型基金中基金采用目标日期策略,即随着所设定目标日期的临近,逐步降低权益类资产的配置比例,增加非权益类资产的配置比例,存在风险收益特征不断变化的风险。本基金可以对招募说明书中披露的预设下滑路径进行调整,实际投资与预设下滑路径可能存在差异。

汇丰晋信养老目标日期2036一年持有期混合型基金中基金投资于内地与香港股票市场交易互联互通机制允许买卖的规定范围内的香港联合交易所有限公司上市的股票,会面临港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险,包括港股市场股价波动较大的风险、汇率风险、港股通机制下交易日不连贯可能带来的风险等。本基金投资于港股通标的股票的比例占股票资产的0-50%,本基金可根据投资策略需要或不同配置地市场环境的变化,选择是否将部分基金资产投资于港股通标的股票,基金资产并非必然投资港股通标的股票。

本资料所提供的资讯均根据或来自可靠来源,但并不保证其准确和完整性,仅供参考,不构成对读者的实质性建议。

本资料仅为宣传用品,不作为任何法律文件,详情请认真阅读基金的基金合同、招募说明书、产品资料概要等法律文件。