苯乙烯:供需变化存差异,7月山东与华东市场套利窗口仍难开启

卓创资讯分析师齐杰

【导语】6月山东供增需减,供需结构环比转弱,而华东地区供减需增,供需结构环比转强,两地供需结构变化差异使得山东与江苏价差环比负值走扩,但两地套利窗口未开启。预计7月供需基本面山东尚有支撑,华东环比转弱,两地价差或难继续走扩。

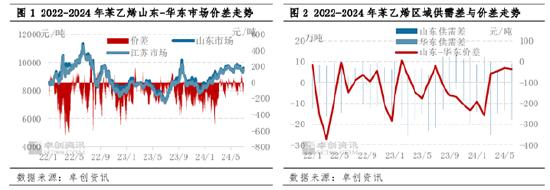

6月份苯乙烯山东市场与江苏市场价差呈现先贴水转升水,后又转贴水的走势。山东-江苏月均价差在-37元/吨,环比5月扩大21%,月内高值在6月19日,价差在85元/吨;月内低值在6月28日,价差在-140元/吨。6月山东与江苏市场价格基本保持同涨同跌的趋势,两地价差波动主要是两地供需结构变化差异导致。

6月山东供增需减,华东供减需增

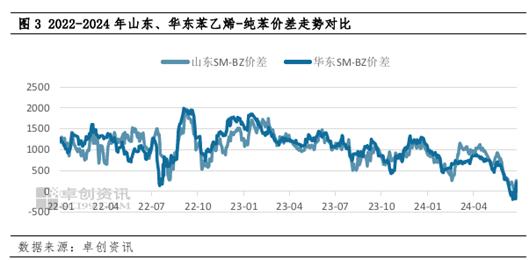

首先从供应端对比来看,6月山东苯乙烯产量在21.32万吨,环比增加5.75%,同比增加13.74%。而华东地区苯乙烯产量在52.5万吨,环比减少5.20%,同比增加27.05%。一方面山东利华益装置5月末检修结束重启,在6月份释放供应增量,使得山东国产量环比增加;另一方面,华东地区苯乙烯与纯苯价差收窄较山东明显,且6月中旬以后华东市场苯乙烯与纯苯价差倒挂,苯乙烯非一体化工厂成本压力比山东更甚,使得华东地区苯乙烯非一体化工厂先于山东开始降负运行。另外华东地区宁波科元、镇海利安德、浙石化等部分装置停车检修,华东降负检修装置增多,使得区域内国产量环比减少。

其次从需求端对比来看,6月山东苯乙烯七大下游消费量在10.14万吨,环比减少4.8%,同比减少21.16%。而华东地区苯乙烯七大下游消费量在59.18万吨,环比增加2.47%,同比增加10.58%。其中山东消费减量主要其中在EPS、UPR和SBL行业。华东地区消费增量主要集中在PS、ABS以及橡胶类下游行业。

两地供需变化差异使得山东与江苏市场价差负值走扩,但由于中旬以后山东工厂降负、停车装置增多支撑山东价格一度转升水江苏,6月两地套利窗口未开启。

7月山东或供减需稳,华东供增需减

进入7月以来原料纯苯价格连续下跌,而苯乙烯因港口库存低位去库,现货价格持续偏强运行。苯乙烯与纯苯价差走扩,非一体化装置利润得以修复,部分前期降负装置开始有提负计划,再结合行业检修计划对比来看,7月华东地区宁波科元一套15万吨/年装置重启、安庆石化检修计划取消,另外安徽嘉玺等降负装置或有提负荷计划,区域内产量或环比小增3.85%;山东地区青岛海湾50万吨/年装置停车检修,稳定运行的装置仅剩淄博峻辰、青岛炼化、烟台万华和利华益,其中烟台万华的外销货源主要通过发船流入至华东地区,对山东的现货供应贡献有限。预计7月山东苯乙烯产量或环比减少11%。

需求端来看,主力下游三S中ABS行业山东有工厂提负荷运行,对苯乙烯需求量环比6月有提升,而华东地区将有工厂停车检修,另外由于终端需求处生产淡季,也有部分工厂降负荷运行,对苯乙烯需求量或环比减少;EPS行业山东有工厂因罐区搬迁停车,对苯乙烯需求量环比6月减少,而华东地区有新产能释放,需求量环比6月或有增加;PS行业山东有工厂停车检修,也有工厂开工负荷提升,需求环比6月或小降,而华东地区工厂开工降多升少,对苯乙烯需求减量较山东大。综合来看,预计7月山东主力下游需求环比6月变量有限,华东主流下游需求环比6月有减少预期。

结合山东、华东地区供需变化预期来看,7月山东地区预计供减需稳,基本面对价格尚有支撑;华东地区预计供增需减,基本面对价格支撑或环比减弱。两地价差或难继续走扩,套利窗口保持关闭状态。但仍需关注前期降负装置开工能否顺利提升,或有新增的开停工装置变化从而改变两地供需变化预期。