累积的脆弱性——债基的个人投资者视角——华创投顾部债券日报 2024-7-12

累积的脆弱性——债基的个人投资者视角

4月以来,针对机构投资者,央行通过多种方式着力规范市场行为,提示非银主体关注中长期债券的期限错配和利率风险;而针对个人投资者,央行也通过金融时报刊文的方式进行预期管理和风险提示,6月15日发布的《收益率超10%?小心!》一文就指出,利率下行带来的债基牛市不可持续,债券型基金“牛市”存在潜在风险。本轮债券牛市以来,个人投资者参与情况给债基负债端带来了怎样的变化?本文将进行探讨。

从债基持有人结构来看,2021年-2023年,个人投资者在债基负债端占比不断上升,由8.41%升至15.68%,预计2024年继续攀升,由此衍生出两个关键问题:

1)个人投资者对债基投资抱有怎样的收益预期?数据显示,债基个人投资者持有占比与风险溢价呈现同向变化,体现市场处于风险偏好低位时,个人投资者增加债基的购买力度,其持有意愿或受到债券市场自身表现和股债强弱对比双重因素的影响,当债市表现强劲而股市偏弱时,个人投资者希望通过债基投资兼顾相对收益和绝对收益。以十年国债ETF份额为例,2023年以来该指标与风险溢价呈现强正相关性,并在近半年间出现大幅增长,偏弱的股市背景使得个人投资者的债券投资行为更加激进。

2)个人投资者持有债基的稳定性和承受波动的能力如何?基金份额变化代表的申赎行为可以有效衡量负债端稳定性,由于场外债基按季披露基金份额变化,无法提供投资者高频行为信息,我们选取以机构投资者持有为主的活跃国债ETF及个人投资者持有占比较高的十年国债ETF进行比较研究,可以发现:个人投资者申赎行为波动率显著大于机构投资者,其往往持有相对单一的投资策略与组合、对债基收益波动更加敏感。

此外,财经自媒体普及提升了个人投资者对历史数据的学习能力,一组传播度较高的数据是“2010年-2023年间,短期纯债型基金指数最大回撤仅为-1.32%、中长期纯债型基金指数仅为-3.86%”,个人投资者认可债基回撤幅度较小、修复时间较短的特点,正反馈助推行情进一步发酵。然而,这一习得不会增强个人投资者的承受能力,反而会提高个人投资者对债基回报的预期,并提升净值超预期回撤后集中赎回的概率。

尽管央行试图采取多种方式引导利率进入合理运行区间,市场重复“每调买机”路径,买盘情绪尚未出现明显降温,但个人投资者情绪或已发生边际变化。以小红书关键词“债基”搜索指数作为代理变量,4月后个人投资者情绪强度有所降低,且对债基等话题讨论热度产生冲击的事件由利多性质转向利空性质,叠加股市反弹、止盈需求等因素,个人投资者持有债基的稳定性可能进一步下降。

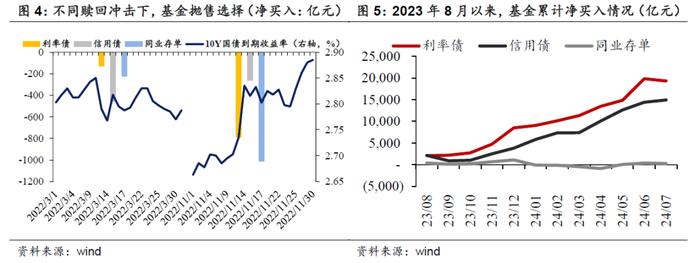

我们认为,在负债端,个人投资者占比、行为特点及其情绪边际变化不断累积债基脆弱性,客观上加剧了潜在负反馈链条的破坏性。在资产端,参考2022年两轮赎回潮,波及券种方面,由股票市场调整带来的“固收+”产品赎回对利率债影响较小,而债券市场整体调整带来的赎回潮下,机构将优先卖出流动性更好的利率债和同业存单,2023年8月以来,基金净买入利率债的规模最大(接近20,000亿元),未来优先卖出这部分高流动性资产的可能性较高;波及规模方面,2022年末赎回潮期间,债基个人投资者持有净值占比由14.69%下降至13.48%,边际减少1.21%,对应当前债券型基金资产净值96,892亿元中约1,200亿元。如债券市场出现整体调整,个人投资者持有占比较高的相关债基或将被动抛售高流动性资产,向市场供给千亿以上规模的利率债卖盘,这一体量对债市多空博弈及供需关系的潜在影响不容忽视。

朱德健 SAC:S0360622080006