Mysteel周报:上海钢筋网片价格整体宽幅下跌 预计下周价格或震荡偏弱运行(7.5-7.12)

【市场综合概述】

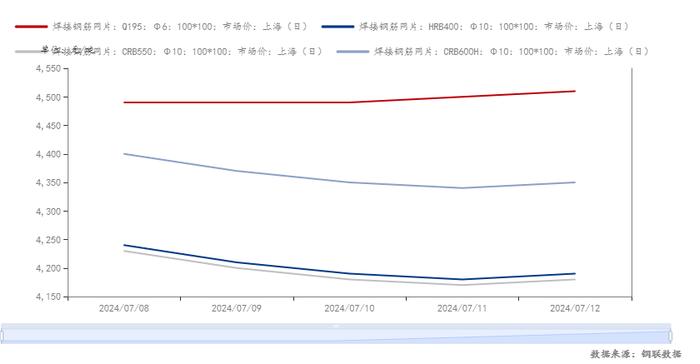

一、市场价格:

本周上海钢筋网片价格整体宽幅下跌,相比上周价格形成明显降势,详见下图:

图1:本周上海钢筋网片主流规格及原材价格周环比情况

截至7月12日,上海钢筋网片市场现货CRB550-10的价格大致处于3950元/吨左右,也有部分高位资源处于4050元/吨,市场近一个周价格波动幅度较大,跟随原材价格起伏处于正常区间。详见下图:

图2:本周上海市场钢筋网片主流规格价格走势

二、市场情况:

本周市场情况相比之前略有好转。七月第二周,市场反馈淡季预期持续加强,市场依旧呈现“淡季更淡”的局面;成交方面,就市场调研结果来看,本周市场原材价格宽幅下跌,加工厂商跟涨幅度持平,明显看出,目前网片需求相比往年处于较弱态势,市场竞争比较激烈。由于现有市场订单情况一般,市场保持竞价出货。但本周相比上周较为反常的是,市场询价客户开始有所增多,实单成交却不多,大多询价客户认为后续价格或有回调之势且工地资金未有明显好转,所以并不急于下单。相比之下可以看出,目前工地施工进度虽然较为缓慢,终端需求上扬速度较慢,但工地项目存量仍在。本周订单情况,小厂订单基本以小网为主,大网订单零零散散,大厂大网订单不及上周,产线未达饱和状态。整体来看,网片市场需求恢复速度相比往年明显较慢,新增速度不及预期。

【市场消息传导】

目前市场进入会议利好预期的炒作阶段,对下周的三中全会宏观利好预期尚存。此外,广州宣布取消房贷利率下限,楼市政策继续松绑,并提振市场价格。不过,市场对于钢材淡季供需矛盾加剧的担忧仍存。目前房地产市场复苏仍然较为缓慢,对实际工作量的形成影响有限。同时,江南等地全天候高温闷热的桑拿天将会“接手”,依旧影响终端施工进程。

【原材市场综述】

本周原材价格宽幅下跌,周价格环比下跌30-80元/吨。截止7月12日,Ф10盘螺3630元/吨,环比上周下跌80元/吨;Ф10高线3580元/吨,环比上周下跌80元/吨;Ф6.5拉丝材3620元/吨,环比上周下跌30元/吨。具体来看,昨日,钢联数据显示,本周五大主要钢材品种总库存共下降7.18万吨至1772.81万吨,再度转降。钢材总产量本周续降8.91万吨至889.01万吨,处于两个月低位,表观需求小幅微增。具体来看,螺纹钢产量下降9.53万吨,线材产量下降1.91万吨,螺纹钢总库存共下降8.05万吨至778.54万吨,线材总库存下降3.08万吨,螺纹表需仅增0.5万吨,线材表需下降。昨日,237家主流贸易商建筑钢材成交14.33万吨,环比增43.8%,但必须正视的是,高温天气终端开工时间缩减,当下钢材需求难以改善,且房地产龙头万科披露半年报,亏损程度较一季度进一步扩大,也印证了房市恢复的艰难,成材价格上升阻力强劲。本周,247家钢厂盈利率环比下降7.79%至36.8%,因此,247家钢厂高炉开工率82.5%,环比上周减少0.31个百分点,高炉炼铁产能利用率88.7%,环比减少0.38个百分点,且仍低于去年同期水平。因而,日均铁水产量环比明显减少1.03万吨至238.29万吨,达一个月低位,同比减少6.09万吨。与此同时,部分钢厂继续反馈废钢难收,且工业用电逐渐受高温显示,压降生产时间进行减产的情况增多,全国独立电弧炉开工率、产能利用率也明显下降。

综上所述,长、短流程钢厂供应均环比下降,淡季终端需求难有实质性改善,但短期表观需求边际回升,供减续增,叠加市场对下周政策预期仍在,原材端期现价格延续小幅反弹。不过,从盘面反弹大幅缩量的情况可以看出,即便市场对后期政策宽松也有一定期待,目前仍是空头主导驱动,价格承压依然明显。预计下周上海钢筋网片价格或将震荡偏弱运行。