美国CPI连续回落,9月降息预期已打满【国盛宏观熊园团队】

来源:熊园-国盛证券首席经济学家

国盛证券宏观分析师,刘新宇博士CFA

事件:北京时间7月11日20:30,美国公布6月CPI数据。

核心观点:美国通胀连续2个月超预期回落,美联储9月开始降息可期。目前市场预期年内至少降2次、有近一半的概率降3次,预期已打得过满,需警惕“利好出尽”的风险。

1、美国6月CPI同比3.0%,核心CPI同比3.3%,均低于预期,分别创下39、38个月最低。“超级核心通胀”连续2个月环比为负,指向通胀压力进一步缓解。根据我们测算,7月美国CPI和核心CPI同比可能持平,下半年CPI同比仍有小幅回落空间,核心CPI同比基本走平。

2、数据公布后,美股先涨后跌,黄金大涨,美元指数和美债收益率下行,美联储降息预期明显升温。目前7月降息概率仍维持10%以下,9月降息概率从80%左右升至100%,年内降息2次的概率仍维持100%,并且有40%左右的概率会降息3次。美股下跌主要受科技股调整影响,背后的原因可能是前期上涨过快导致的技术性调整,以及即将公布二季报的情况下,多头选择止盈离场观望。

3、继续提示:目前美国通胀已基本满足降息条件,就业也十分接近降息条件,若后续数据不再明显超预期,则美联储9月开始降息、年内降2次是大概率事件。考虑到年内仅剩4次会议,并且美国经济和通胀仍有韧性,降息超过2次的可能性很低。目前市场降息预期已打得过满,短期乐观情绪有望延续,但后续需要警惕“利好出尽”导致的调整。

4、短期重点关注:7/12美国6月PPI,7/18欧央行议息会议,7/25美国二季度GDP初值,7/26美国6月PCE通胀,7/31美国7月ADP就业,8/1美联储议息会议(如果9月要降息,本次会议应当释放明确信号)。

正文如下:

1、美国6月CPI和核心CPI均超预期回落,通胀压力进一步缓解。

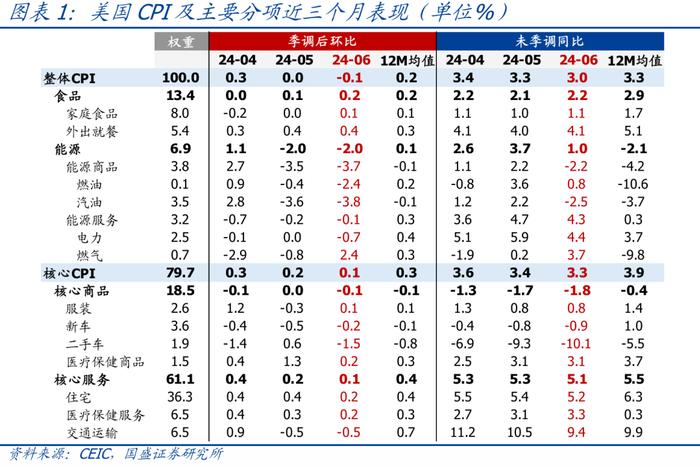

>整体表现:美国6月未季调CPI同比3.0%,低于预期值3.1%和前值3.3%,是过去39个月最低;核心CPI同比3.3%,低于预期值和前值3.4%,是过去38个月最低。季调后CPI环比-0.1%,低于预期值0.1%、前值0%、过去12个月均值0.2%;核心CPI环比0.1%,低于预期值0.2%、前值0.2%、过去12个月均值0.3%。美国CPI和核心CPI已连续两个月低于预期。

>分项表现:美国6月CPI主要分项方面,食品分项环比从0.1%小幅升至0.2%,与12个月均值持平;能源分项环比-2.0%,持平前值,低于12个月均值0.1%;核心商品分项环比从0%降至-0.1%,与12个月均值持平,其中服装价格环比由负转正,新车和二手车环比均为负;核心服务分项环比从0.2%降至0.1%,低于12个月均值0.4%,其中住宅分项环比从0.4%降至0.2%,是过去41个月最低,交通运输环比延续负增。剔除食品、能源、住宅后的“超级核心通胀”环比为-0.01%,连续两个月为负,指向美国通胀压力进一步缓解。

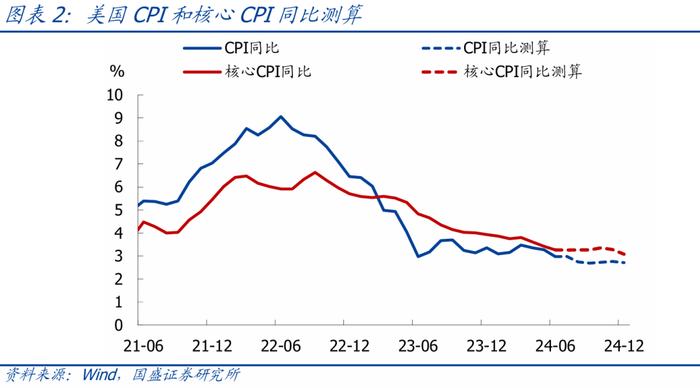

>后续测算:根据我们最新测算,7月美国CPI、核心CPI同比分别为3.0%、3.3%左右;2024Q1-Q4的CPI同比均值分别为3.2%、3.2%、2.8%、2.7%左右,核心CPI同比分别为3.8%、3.3%、3.3%、3.2%左右。由此可见,CPI同比在年底前仍有小幅回落的空间,而核心CPI同比将基本走平,二者的差异主要是由于基数原因。

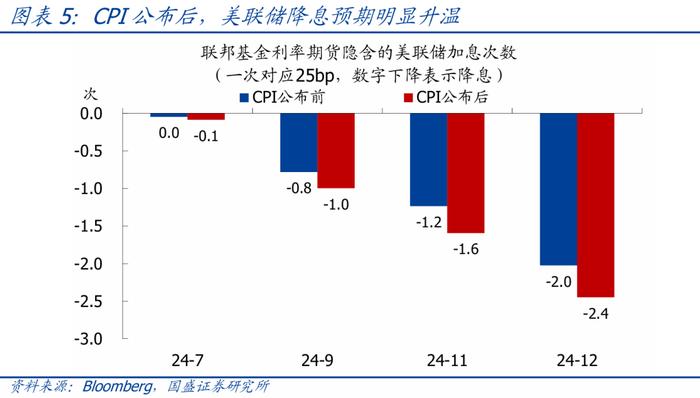

2、CPI公布后,黄金大涨、美元和美债利率下行,降息预期明显升温。

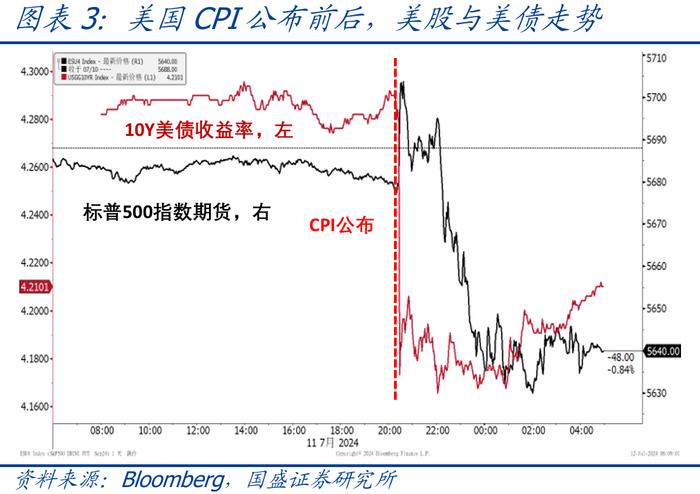

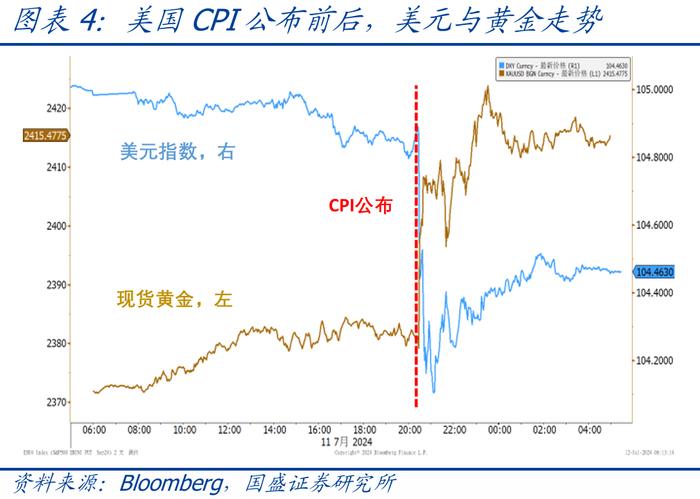

>大类资产表现:CPI公布后,美股先涨后跌,黄金持续大幅走高,美元指数和美债收益率快速跳水。截至7/12收盘,标普500、纳斯达克指数分别下跌0.9%、2.0%,道琼斯指数上涨0.1%;10Y美债收益率下行7.2bp至4.22%,美元指数下跌0.5%至104.4,现货黄金上涨1.8%至2414.7美元/盎司。标普和纳指下跌主要受科技巨头下跌的拖累,背后的原因可能是前期上涨过快导致的技术性调整,以及即将公布二季报的情况下,多头选择止盈离场观望。

>降息预期变化:CPI公布后,市场对美联储降息的预期明显升温。利率期货隐含的7月降息概率仍维持10%以下,9月降息概率从80%左右升至100%,年内降息2次的概率仍维持100%,不过目前市场预期有40%左右的概率会降息3次,而CPI公布前几乎没有降息3次的可能性。

3、美联储9月降息可期,但市场预期已经打满,需警惕“利好出尽”。

>美联储降息展望:前期报告中我们曾多次指出,参考历史经验,美联储降息有两个关键条件:一是3个月平均的CPI和核心CPI同比降至3.5%以下,二是3个月平均的新增非农就业降至15万左右。目前看,通胀已基本满足降息条件,而近期美国就业数据明显走弱,距离降息门槛仅一步之遥。若后续数据不再明显超预期,则美联储9月开始降息、年内降2次是大概率事件。然而,目前市场对这一情景已经充分计价,甚至小幅计价了年内可能降息3次,预期已经打得过满。考虑到年内只剩下4次会议,并且美国经济和通胀仍有韧性,美联储降息超过2次的可能性很低。对于市场而言,短期乐观情绪有望延续,但后续需要警惕“利好出尽”导致的调整。

>短期重点关注:7/12美国6月PPI,7/18欧央行议息会议,7/25美国二季度GDP初值,7/26美国6月PCE通胀,7/31美国7月ADP就业,8/1美联储议息会议(如果9月要降息,本次会议应当释放明确信号)。

风险提示:美国经济与通胀、美联储货币政策、地缘冲突等持续超预期。

联系人:熊园,国盛证券首席经济学家;刘新宇,国盛宏观分析师;杨涛,国盛宏观分析师;刘安林,国盛宏观分析师;穆仁文,国盛宏观分析师;朱慧,国盛宏观分析师;薛舒宁,国盛宏观研究员。

本文节选自国盛证券研究所已于2024年7月12日发布的报告《美国CPI连续回落,9月降息预期已打满》,具体内容请详见相关报告。

刘新宇 S0680521030002 liuxinyu@gszq.com

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向国盛证券客户中的专业投资者。请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:本订阅号是国盛证券宏观团队设立的。本订阅号不是国盛宏观团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。

本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。