6月CPI分析:持续收缩的CPI与脉冲上行的PPI

来源:蒙格斯报告

整体来看我们对PPI的估计较为准确(误差修正前为-0.7%),说明当前影响PPI的主要因素仍是上游原材料价格;而CPI的意外走低则说明居民端的消费需求较预测更为疲软,同时在当前经济形势下,传统CPI的核心分项猪肉价格的影响力正在下降。

图片来源:蒙格斯智库

本月CPI同比增长0.2%,环比下降0.2%;核心CPI同比与上月持平为0.6%,环比则连续第二个月下降(-0.2%,-0.1%)。猪肉价格的一枝独秀未能抵消除部分服务类价格外其他分项价格无积极变化的负面拖累,而同工业部门联系更为紧密的耐用品类则表现最弱。

6月PPI同比录得-0.8%,为2年来的最高水平;环比则由正转负为-0.2%,购进价格同环比则分别为-0.5%,0.1%。在消费端持续萎靡的情况下原材料价格与季节因素几乎完全主导了PPI的波动。

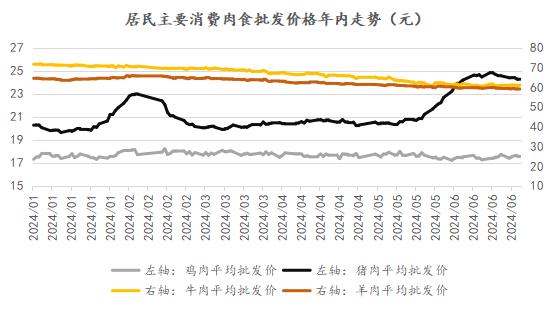

猪肉:影响力渐退下的独木难支

先看猪肉价格。尽管我们预期其能使得CPI企稳甚至有望出现改善,但本月的数据反映了猪肉价格的变动对CPI整体的影响在减弱,令我们和市场的预期均出现了方向性偏差。

定量来看,猪肉价格同比大涨18.1%,但仅贡献了0.21%的CPI改善度,如果以二者之比作为粗略参考(倍数越高猪肉价格对CPI的影响越弱):本月这一倍数为86.2,去年1月为73.8,而在疫情前的2019年5月,同比18.2%的猪肉价格上涨推升了0.38%的CPI增长(47.9倍)。

而整个食品烟酒大类中的其他价格指数均在6月出现环比下降或增速放缓,尤其是猪肉直接替代品的鸡肉、牛肉、羊肉价格,后两者已连续3个月录得2.5%和1%左右的价格下降,而前者的价格则相对稳定,这一情况削弱了猪肉消费的性价比,同时也压低了猪肉价格后续的上涨空间。

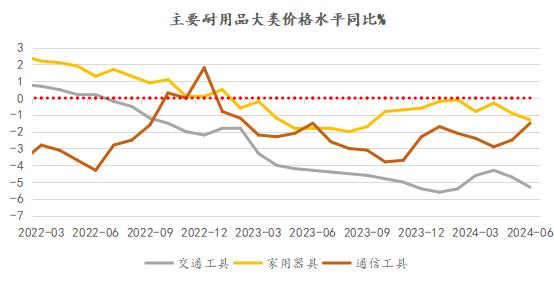

耐用品:以价换量仍难实现去库,价格持续下行

耐用品价格继续延续了长期以来的下跌趋势。其中交通工具和家用器具两项同比下降幅度走扩(-5.3%,-1.3%),这与当下“以旧换新”的火热与6月的线上促销活动不无关系,但同时我们也认为这一趋势亦同消费需求的持续回落与产量过剩影响的逐渐显现有关。

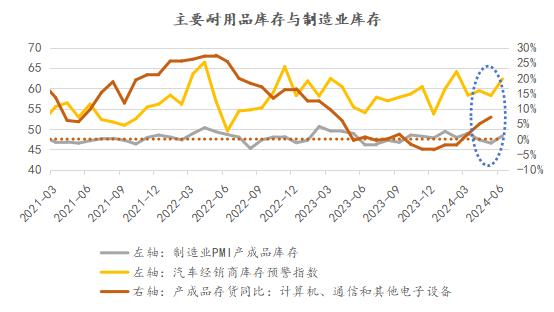

和二手房价格所反映的情况类似,上述两项价格水平的走低也是“以价换量”的具体体现:尽管这有助于去库与下游企业流动性紧张度,但同时也在价格方面压降了潜在回调的幅度,在销售上亦提前消耗了未来的有效需求,增加了后期价格的下行压力。

而同比有所改善的通信工具价格则可能主要受季节性因素影响,从环比上看每季度的最后一个月是此类产品的价格波峰,而本月录得的年内新高(-1.5%)主要可能受去年同期较低的价格水平所致。

今年下半年,随着下游工业企业库存逐渐升破警戒水平所导致的库存缓冲效应消退,我们认为耐用品价格下行的压力会持续上升。

而从社会零售的历史数据看上述三项在下半年伊始的销售额往往处于年内较低水平,从而刺激零售商下调价格。结合这两方面因素我们认为从供需两端的现状和经验看三季度耐用品价格水平可能会进一步拖累CPI走低。

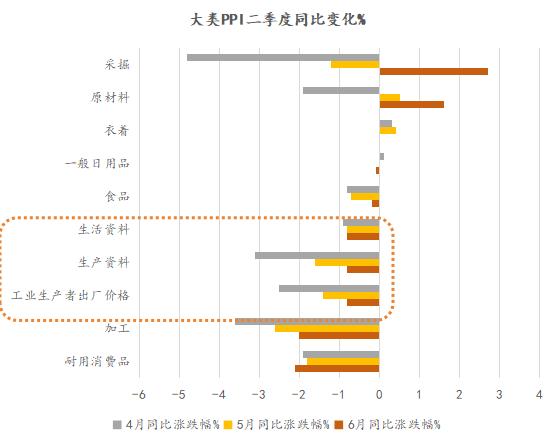

产业链价格分化:上游改善明显,中游微升,下游降价走扩

从大类看本月的分化与前月基本一致,以原材料,采掘为主的工业上游价格改善明显,成为拉动PPI上行的唯二类别(似猪肉价格之于CPI);以加工为主的中游则同样有所改善,自4月的-3.6%已回升至-2.0%,而以工业下游为主的耐用品价格则成为唯一有所下降的项目,这与前文中CPI耐用品价格所表现出的情况殊途同归。

进一步拆分的结果与大类PPI所反映的情况基本一致,用价格水平近2月的同比改善可以明显地看到工业上中下游的区分,总体看表现相对不同的非金属矿采选主要受水泥行业本月开始执行新国标的影响:目前水泥企业整体处于清库阶段,产量有所缩减导致中游水泥制造价格上涨3.3%(自上月的0.8%)而与上游的低价格出现“倒挂”,而石油天然气开采行业的价格则主要受国内油价下调2.0%的影响。

本月煤炭开采和洗选业的同比修复最为显著(尽管仍同比下降1.6%),这主要与夏季用电高峰的来临与主产地国有煤矿的减产有关。

正如我们在前期6月宏观报告中所谈及的那样,工业中游行业则同时受到上游涨价和下游降价的相反作用,从6月数据看当前仍以上游涨价的推动更为显著。

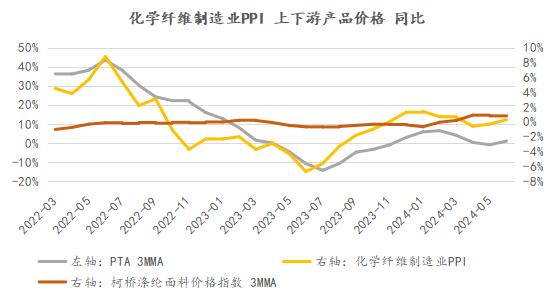

我们对其中产业链较为明晰的化学纤维行业与橡胶塑料行业进行了更细致的测算,因果检验的结论与同比改善所反映出的一致,即中游行业PPI的波动能被先期(2-3个月)的上游原材料价格所更好地决定,而下游制成品的影响则相对偏弱。与之相对,上游行业的PPI则可以被领先1个月的原材料价格所决定,且较中游行业的显著度更高。

工业下游的出厂价格水平,正如CPI数据所反映的一样,在6月均出现了同比恶化,且这一情况(除服装纺织行业外)发生在5月同比未出现修复的基础之上。具体来看,汽车行业与医药制造行业PPI同比降速均走扩0.3%(至-2.3%,-1%),计算机与通信电子行业则由-1.9%降至-2.1%,通用设备则同样走扩0.2%至-1%。

综上,我们能够较为明确地观察到来自上下游对价格的反向影响目前正淤积在工业中游,截至6月底仍以上游原材料涨价所带来的影响更为强势。不过随着后续上游价格的波动(向下调整),相对顽固稳定的下游降价压力可能会占据主导。(节选自《蒙格斯智库2024年6月价格指数月报》,内容有删减,完整版请联系我们)

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。