基金经理随笔丨假如美联储降息

本期作者

自2022年美联储初开启加息周期已经过去两年多时间,美联储在4%以上高利率也持续了一年多。目前A股的主流投资者基本都是伴随美联储低利率成长起来的,在美国高利率持续超出市场预期之后,很多专注自下而上的投资者,也普遍将宏观特别是美联储的货币政策纳入自己的投资框架之内。

关注医药特别是创新药的投资者认为美联储高利率是医药下跌的重要原因,关注曾坚不可摧的核心资产的投资者认为美联储高利率应当为核心资产的瓦解负责,关注地产的投资者认为美联储高利率是国内迟迟不能降息的原因。过去几年,这些大受伤害的投资者都盼着美联储降息。有意思的是,在过去几年受益的投资者,也同样认为美国降息后他们也将继续受益,看好资源特别是黄金的投资者认为,美联储降息后商品将二次通胀,资源迎来主升浪,看好出口链的投资者认为,美联储降息后以利于海外需求的进一步恢复,看好红利的投资者认为,美联储降息可以使投资者接受更低的股息率,更不用说看好科技板块的投资者,在主流的投资框架中降息自然利好科技。似乎只要美联储降息,一切问题都解决了,实际情况会是这样吗?

随着美国经济数据在近2个月的明显走弱,美联储降息的概率在快速提高,考虑降息对市场的影响是很有必要的。我们后续的分析将遵循一个原则,降息对基本面的影响是我们考虑的第一顺位,估值的影响要从属于基本面,即基本面有明确向上或向下趋势时,降息对估值的影响是次要的,直到基本面的趋势被降息改变。

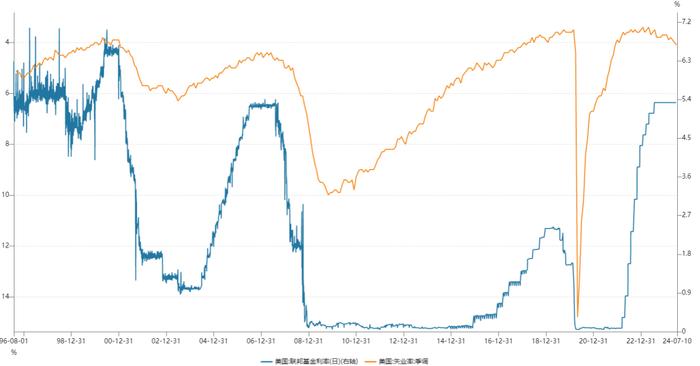

那么我们首先分析美联储降息的原因。美联储的工作就是平衡就业和通胀,就业不好需要降息,通胀太高需要加息,一般二者不会同时出现,但同时出现就得有一定取舍了。美联储降息预期的升温,毫无疑问是因为最近几个月失业率快速上升,可以发现联储的利率与失业率是高度相关的,当无通胀制约的时候,美联储面对走弱的经济是会快速反应的,但有通胀制约的时候,美联储会更有耐心一些,倾向于多观察一段时间,类似于2006-2007年那段时间,这也是过去大半年美联储降息一直滞后的原因。但降息滞后不代表不降息,当就业明显降温通胀可控时,降息就是必然会发生的了,特别是大选在即的时候。

所以我们第一个结论,降息会发生,而且原因是美国经济变弱了。

来源:Wind

分析完美国,我们再来看美联储降息对国内的影响。首先,美联储降息会打开国内的货币政策操作空间,国内当前的价格水平,利率无疑是偏高的,不能有效的降低实际利率是内需处于负向循环的很大原因,企业回报率低,就收缩,收缩会造成需求进一步坍塌,带来更低的回报率,如果能快速降低利率,就可以使得企业在相对较低的回报率上仍是有利可图的,进而打破负向循环;同样的,对于房贷也是如此,居民提前还贷就是因为其他资产的收益率太低了,而提前还贷成为最好的投资,但如果房贷利率快速降低,提前还贷就会明显缓解。其次,美联储降息意味着美国经济的降温,自然会带来国内出口的降温,这对于外需肯定是有影响的,相对应的,国内的内需相关政策会加大力度来对冲。

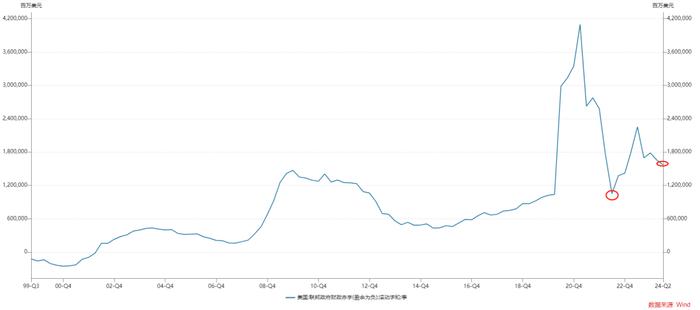

总体说来,美联储降息对国内影响有好有坏。降息在初期都是以预防式降息形式存在,美国经济维持韧性,那将不改变市场结构和方向,但如前所述,这是有难度的,所以对于国内投资者来说,这个阶段是调整投资方向的好时机。随着时间推进,如果降息最终演变为连续降息,那就是美国经济快速走弱的确认,市场结构将会发生显著改变,内需的性价比会显著提升。过去几年,A股和海外股市的相关性在连续减弱甚至反向运动,背后蕴含的是经济从全球化走向逆全球化、从合作转为竞争。从竞争格局的角度出发,即使自己不变而对手走弱,对我们来说就是利好,如果同时我们在这个时候变得更好,那就是显著的利好。

来源:Wind

然后我们再更进一步分析,降息是连续降息还是预防式降息,这背后的含义是经济会快速滑落还是保持稳健。自两年前美国长短端利率倒挂以来,市场就预期美国会进入衰退,但迟迟没发生,而且股市更是扶摇直上,纳指ETF更是溢价十几个点,所以目前市场对美国的韧性是深信不疑的,即普遍观点认为,预防式降息会为经济重新注入活力。回顾美国过去60年的数据,没有发现失业率从较低的位置开始上升后,通过降息能够快速止住的,失业率的上升通常是流畅的且非线性的,越往后加速越快。因为经济本身有自己的周期规律,过度膨胀后会有过度的收缩。市场目前对美国下半年的宽财政给予厚望,认为会对经济有显著支撑,这也是过去两年美国没有迎来衰退的重要原因,相同的事情能再发生一次吗?我们暂且不谈美国财政纪律面临更大的约束,财政中有更大的比例用于利息支出,这一次美国财政赤字的水平比美国两年前开启宽财政时明显要高,可提升的空间因而比上次要更小;同时美国的职位空缺数两年前处于历史高位,能够支撑强劲的就业。当前的职位空缺数已经大幅下行,后续是不太可能支撑就业水平保持高位的,而且移民的红利也消耗殆尽,所以这次的宽财政是否能让经济摆脱衰退我们是高度怀疑的。政策可以缓解周期波动,但不能消灭周期波动,更不能成为促使经济连续向上的永动机。资产价格在过去一年多经历了显著涨幅,这与两年前宽财政启动时也是明确不同的,当时美股已经经历了显著的调整。

所以,第二个结论,我们认为美国经济会迎来连续的放缓,短暂的降息不改变经济趋势。由于通胀还在相对高位,所以后续的降息应当是预防式的,需要边走边观察,但一旦进入连续降息,那就是美国经济快速走弱的确认。