细数国内主动管理型绿色债券主题基金持仓结构(东吴固收李勇 徐津晶)20220812

■ 我国主动管理型绿债主题基金数量较少,未来发展空间可观:

目前公募基金市场存续4只主动管理型绿债主题基金,根据基金季报数据着重分析富国绿色纯债基金(简称富国纯绿),兴业绿色纯债一年定开(简称兴业纯绿),永赢信利碳中和主题一年定开(简称永赢碳中和)。

总资产净值:富国纯绿<兴业纯绿<永赢碳中和;单位净值:均实现环比正增长,永赢碳中和>兴业纯绿≈富国纯绿;持仓券种:富国纯绿与永赢碳中和以中票及企业债为主,兴业纯绿仅持有金融债;组合久期:兴业纯绿(2.2年)>永赢碳中和(1.8年)>富国纯绿(1.7年),除兴业纯绿久期拉长外,其余二者均呈缩短态势;持有人结构:机构投资者占比达80%-100%。

■历史重仓债券结构特征:

富国纯绿:a)数量及占比:共重仓35只个券,重仓仓位位于25%-30%。b)券种:中票及公司债为主;评级:主要持有AAA及AA+高等级,少量持有AA级;票面利率:3%-4%为主;地区:前三甲为北京、广东、浙江;行业:建筑装饰、电力、综合、水务为主;修正久期:均小于4年且以1-2年居多。c)持仓结构与绿债市场存量结构较吻合,其成长与市场整体相关,值得加以关注。

兴业纯绿:a)数量及占比:共重仓16只个券,重仓仓位位于70%-85%。b)券种:政策银行债为主,商业银行债为辅;评级:仅持有无评级及AAA级个券;票面利率:位于2%-4%区间,其中3%-4%为主;地区:北京居多;行业:均为银行业;修正久期:均小于4年且1-2年占比较高。c)从持仓结构或对我国绿色金融债的特点可见一斑,故可为关注金融债机会的投资者提供指引。

永赢碳中和:a)数量及占比:共重仓8只个券,重仓仓位位于35%-40%。b)券种:金融债、中票及公司债为主;评级:仅持有无评级及AAA级个券;票面利率:3%-4%为主;地区:仅包括北京及上海;行业:金融业为主;修正久期:单只个券最长久期为5年以上,1-2年占比较高。c)由于新成立基金持仓结构与市场结构相近,故予以关注或可在挖掘机会的同时提供前瞻性的趋势展望。

■ 国内外持仓结构存在一定差异:

评级方面,海外以BBB中评级为主,国内则偏好AAA高评级,随着市场扩容及监管强化,预计中低评级绿债数量快速增长,评级方面投资策略或逐步向海外靠拢。

票息方面,海外以不高于2%的个券为主,票息极低,国内则重仓3%-4%的票息区间,若政策层面为绿债发行端提供更多激励,可降低发行成本,有利于扩大市场容量。

地区方面,海外大量持仓欧洲绿债,国内亦重仓发达地市绿债,或侧面提示资本市场配合国家层面要求,支持地方实力强劲、基础建设完善的地区率先探寻低碳经济建设方式,引领“双碳”目标实现,设立效仿范本。

久期方面,海外以3-7年为主,整体偏中长期,而国内则基本以1-2年为主,整体偏短。

行业方面,海外主要投资政府、电力、银行等行业绿债,国内以公用事业和银行业为主,结构相似。

■ 从基金组合夏普比率再审组合投资策略:

资质下沉策略有效:重仓AA+级个券期间的组合投资回报总体显著高于未重仓AAA级以外个券期间的回报。

久期拉长策略效果不明显:拉长或缩短久期均可提升组合夏普比率,故小幅调控久期或难以对组合回报产生显著影响,大幅增加久期变动幅度同时配合其他策略形成协同效应或可增加久期策略有效性。

票息策略有效:富国纯绿及永赢碳中和重仓的债券票息均高于3%,而兴业纯绿则以低于3%为主,或可解释前二者夏普比率高于后者的原因。

增加溢价交易但偏离度较低的个券仓位可提高夏普比率:收益率小幅低于票息的报告期取得较高回报的概率更大,但偏离度>10%时该效应减弱。

增配信用债可提高夏普比率:鉴于板块整体资质较好、安全边际较厚,绿色信用债品种或可助力获取信用风险溢价。

■ 风险提示:

基金信息披露不全面;

数据测算存在偏差。

1. 国内主动管理型绿色债券主题基金基本信息一览

我们在2022年7月12日发布的《绿色债券专题报告之六:全球绿色债券基金持仓结构大盘点》中,从全球持有绿色债券的基金的持仓结构开始梳理,此后进一步归纳总结海外绿色债券主题基金的持仓结构,最后聚焦海外前5大绿色债券基金的持仓结构。本报告中,我们将视角从海外转回国内,通过对国内目前存续的主动管理型绿色债券主题公募基金的持仓结构予以复盘并与海外进行对比,尝试从国内外持仓结构的差异之处寻找国内绿色债券主题基金的发展方向,并且从基金持仓结构再度探究绿色债券组合投资策略。

我国公募基金市场成立的绿色债券主题基金数量远不及海外,或可归因于国内绿色债券市场仍处于快速发展阶段,市场成熟度较海外仍存在较大差距。当前,已成立的绿色主题纯债基金共4只,运作方式均为契约型开放式,投资类型均属中长期纯债型基金,投资均以在有效控制投资组合风险的前提下通过主动管理追求基金资产长期稳健增值并获取高于业绩比较基准的超额投资回报为目标。该4只绿色债券主题基金分别为富国绿色纯债基金(005383.OF),由富国基金管理有限公司成立于2018年1月26日;兴业绿色纯债一年定开(009237.OF),由兴业基金管理有限公司成立于2020年7月17日;永赢信利碳中和主题一年定开(013654.OF),由永赢基金管理有限公司成立于2021年10月12日;富国碳中和一年定开(014721.OF),由富国基金管理有限公司成立于2022年6月21日。其中,由于富国碳中和一年定开基金成立时间较晚,尚未发布基金季度报告公告,披露的公开信息有限,故不针对该基金持仓结构进行分析。

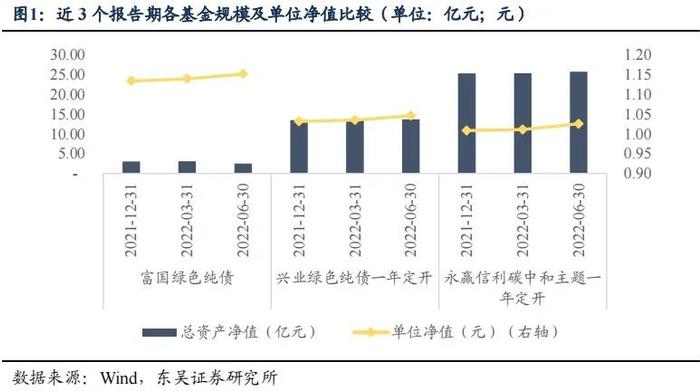

从基金总资产净值维度比较,截至2022年2季度末,富国绿色纯债基金规模<兴业绿色纯债基金规模<永赢信利碳中和主题基金,三者规模从低到高约分别为2.50亿元、13.70亿元及25.75亿元。分基金来看,在2021年4季度至2022年2季度期间,富国绿色纯债基金规模有所下降,2季度末环比下降18.9%;兴业绿色纯债基金及永赢信利碳中和主题基金规模均小幅增长,2季度末分别环比增长1.1%及1.4%。

结合单位净值维度比较,截至2022年2季度末,三只基金均实现单位净值环比增长,即组合收益为正,其中永赢信利碳中和主题基金单位净值增长率为1.44%,略高于兴业绿色纯债基金1.08%及富国绿色纯债基金1.07%。

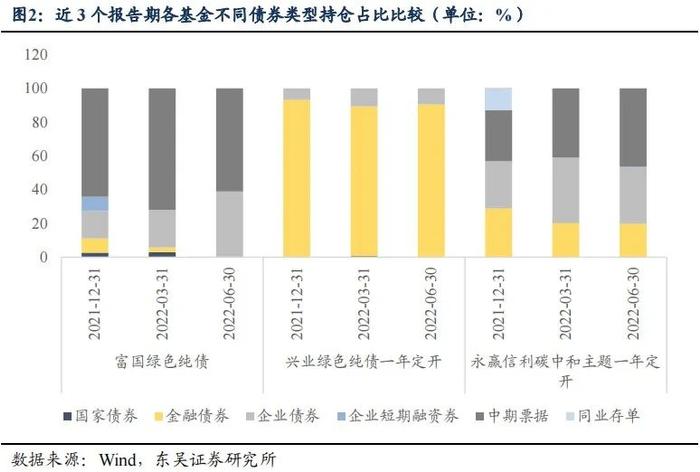

从基金持仓券种占比维度比较,在2021年4季度至2022年2季度期间,富国绿色纯债基金的持仓券种多元化程度>永赢信利碳中和主题基金的持仓券种多元化程度>兴业绿色纯债基金的持仓券种多元化程度。分基金来看,富国绿色纯债基金的券种多元化程度有所下降,2021年4季度末持有5类绿色债券而2022年2季度末仅持有3类,主要系金融债及短期融资券减持至0以及国债持仓占比小幅下降所致,减持份额均转投企业债,而中期票据继续保持最高仓位;永赢信利碳中和主题基金同样以配置中期票据为主,同业存单份额转向中期票据,金融债份额转向企业债,持仓结构与富国绿色纯债基金相对一致,差别在于是否配置金融债;兴业绿色纯债基金持仓结构与另两只基金不同,仅持有大量金融债及少量企业债,多元化程度较低,但持仓占比较稳定。

从基金组合久期维度比较,自各基金成立以来,富国绿色纯债基金的平均组合久期2.4年>兴业绿色纯债基金的平均组合久期2.1年≈永赢信利碳中和主题基金的平均组合久期2.1年;截至2022年2季度末,兴业绿色纯债基金组合久期2.2年>永赢信利碳中和主题基金组合久期1.8年>富国绿色纯债基金组合久期1.7年,三者组合久期均偏短,横向对比差异不明显。分基金来看,可以发现富国绿色纯债基金历年来组合久期呈震荡下行趋势,且各历史报告期间久期波动幅度较大;永赢信利碳中和主题基金同样呈现久期缩短态势;兴业绿色纯债基金组合久期则走势相反,在各历史报告期呈波动上行,波动幅度不大,组合久期逐渐拉长。

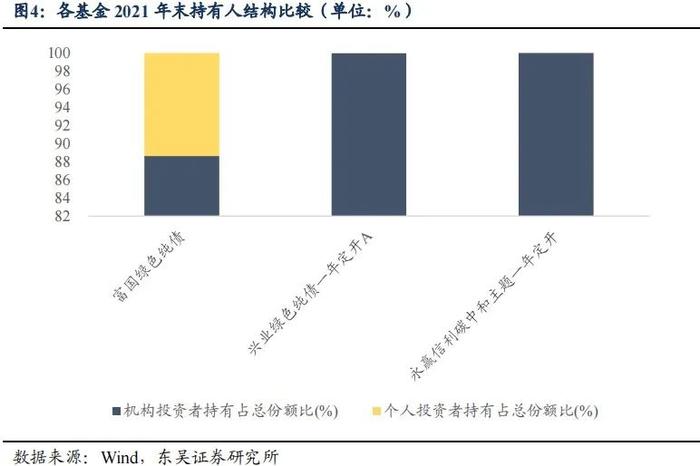

从基金持有人结构维度比较,自各基金成立以来,富国绿色纯债基金、兴业绿色纯债基金及永赢信利碳中和基金总体呈现以机构投资者为持有主体且持有比例显著高于个人投资者的结构特点,侧面提示我国绿色债券二级市场的活跃度仍有赖于机构投资者的关注度及交易热情;根据2021年基金年报披露数据显示,永赢信利碳中和基金机构投资者持仓比例(100.00%)>兴业绿色纯债基金机构投资者持仓比例(99.96%)>富国绿色纯债基金机构投资者持仓比例(88.64%),三者持仓主体占比接近。对于纯债基金而言,通常机构投资者占比较高的产品具有严谨监控风险水平、收益风险特征清晰的特点,因此绿色债券主题基金较高的机构投资者持有比例或表明绿色债券市场作为国内当前正处于快速发展阶段的“投资蓝海”,其较平衡的收益风险比、较有限的回撤波动、较稳定的基金经理等特点对于机构投资者来说具有吸引力,而机构投资者相对个人投资者参与绿色债券市场的意愿程度更高的原因可能在于机构投资者拥有更多元的信息来源渠道、更庞大的资金投入量、更迅速的数据处理能力、更强大的风险承受能力。

2.基金历史重仓债券结构特征

2.1富国绿色纯债基金

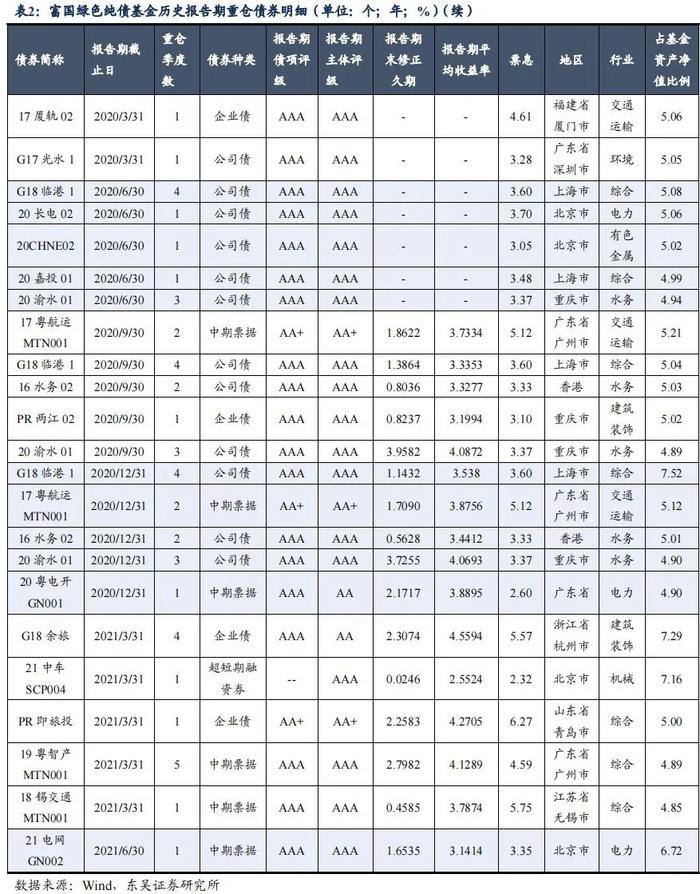

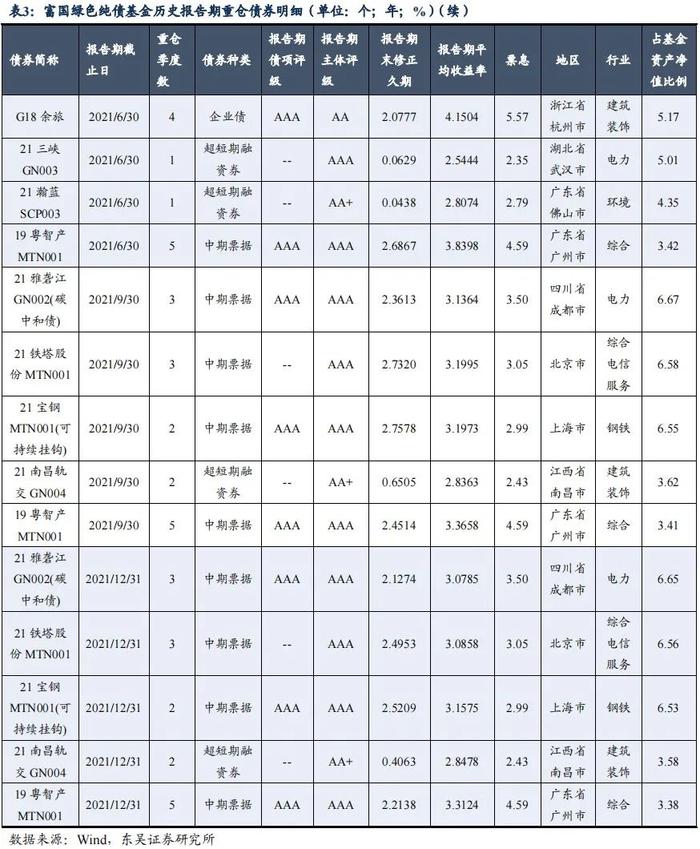

根据Wind已披露的历史报告期重仓债券数据显示,从重仓债券数量及仓位占比来看,自2019年3季度至2022年2季度期间的12个报告期内,富国绿色纯债基金共重仓持有35只个券,其中重仓持有季度数最高的个券为19粤智产MTN001,于2019年1季度至2022年1季度期间重仓,共连续持有5个季度;G18余旅及G18临港1两只绿色信用债分别重仓4个季度,前者在2019年下半年及2021年上半年持有份额较高,后者在2021年持有份额较高。重仓债券占基金资产净值比例自2020年起至今均位于25%至30%区间,重仓集中度不高,基金配置风格偏均衡分散。

从债券种类来看,该基金以配置中期票据及公司债为主,分别占比37%及29%,同时配置少量企业债、超短期融资券及政策银行债,配置品种以信用债为主,券种结构相对多元化。从债项评级和主体评级来看,AAA及AA+高等级个券为主要投资品种,占比逾7成,同时持有少量AA级个券,表明重仓个券整体以低信用风险为主导,同时适度下沉资质,评级结构不单一。从票面利率来看,票息位于3%-4%区间的占比相对较高,近半数,其余票息区间2%-3%、4%-5%及高于5%的占比总体较为平均。从个券所属地区来看,重仓债券地区前三甲分别为北京市(23%)、广东省(17%)、浙江省(14%),合计占比过半,结构明显向发达地区倾斜。从个券发行人行业来看,建筑装饰、电力、综合、水务投向占比显著,交通运输、环境、金融、制造等行业亦有所涉及。从估价修正久期来看,各历史报告期间重仓个券久期均小于4年,且以1-2年居多,久期较短,表明缩短久期减少杠杆风险的同时追求持仓个券流动性为该基金的配置策略。

总体而言,富国绿色纯债基金的历史重仓债券结构特征与我国绿色债券市场存量结构相对吻合,即债项评级与主体评级以高等级为主,发行利率以3%-4%为主,债券期限以3-5年为主,主要券种包括中期票据,主要发行人地区包括北京、广东等发达地区,以及发行人主要来自于公用事业行业。作为成立时间最早的绿色债券主题基金,该基金的成长或与绿色债券市场整体的发展扩容息息相关,鉴于我们对未来绿色债券板块的稳步走强持乐观态度,因此富国绿色纯债基金也可为投资者提供有价值的参考信息,值得加以关注。

2.2兴业绿色纯债一年定开

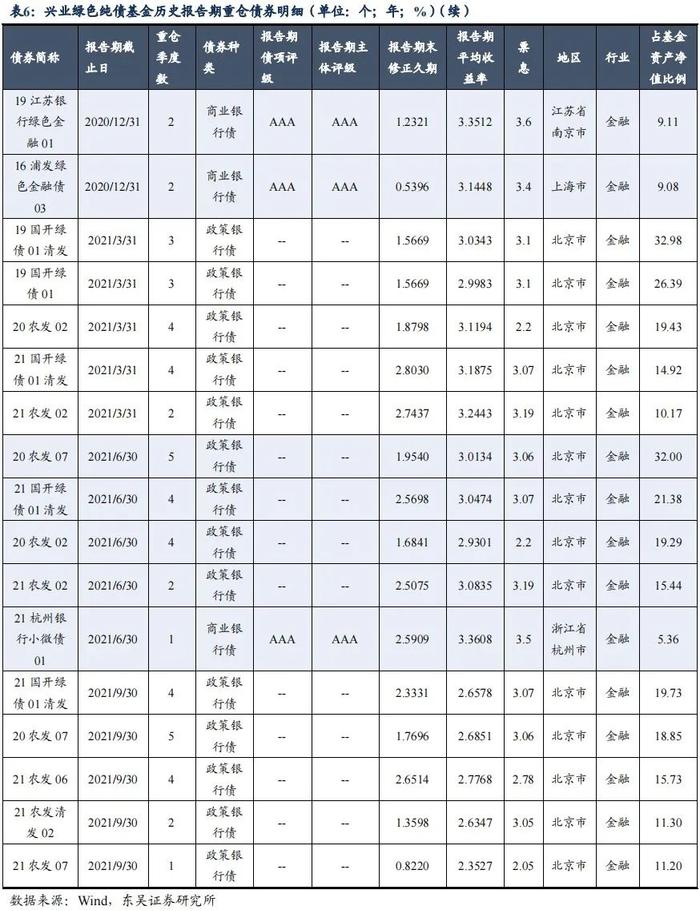

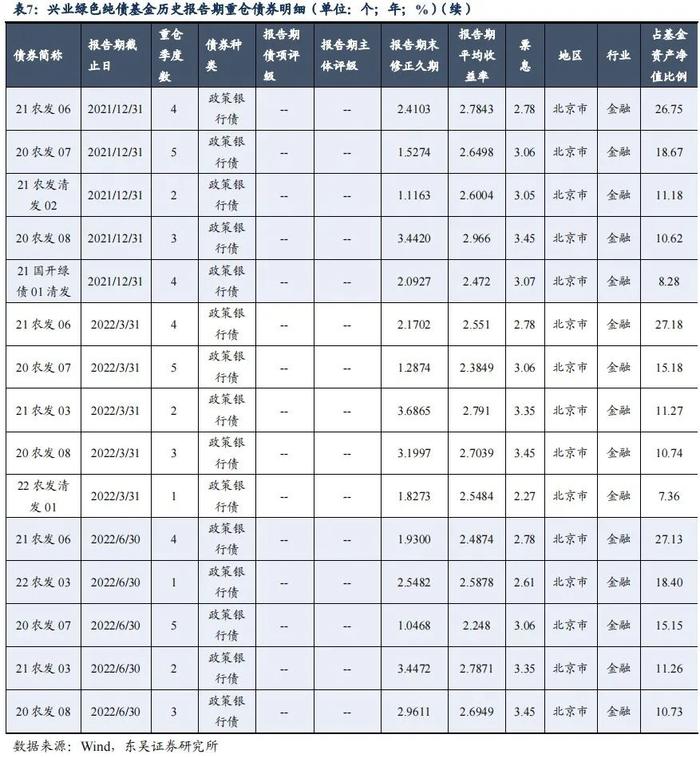

根据Wind已披露的历史报告期重仓债券数据显示,从重仓债券数量及仓位占比来看,自2020年3季度至2022年2季度期间的8个报告期内,兴业绿色纯债基金共重仓持有16只个券,其中重仓持有季度数最高的个券为20农发07,自2021年二季度起开始重仓,共连续持有5个季度;20农发02、21国开绿债01清发及21农发06三只绿色金融债分别重仓4个季度,且呈现当年发行当年重仓的配置操作。重仓债券占基金资产净值比例自2020年至2022年期间逐年下行,截至2022年二季度报告发布,重仓比例位于70%-85%区间,重仓集中度较高,基金配置风格偏好显著。

从债券种类来看,该基金仅配置绿色金融债,其中政策银行债配置比例明显高于商业银行债,且2021年下半年至今全部重仓债券均为政策银行债,券种结构单一,投资范围较局限。从债项评级和主体评级来看,重仓债券仅包括无评级及AAA高等级个券,前者为政策银行债,后者为商业银行债,表明基金风险偏好较低,对信用资质要求较高。从票面利率来看,该基金所投资个券票息位于2%-4%区间,其中3%-4%区间的占比相对较高,达69%。从个券所属地区来看,由于重仓债券均为金融债,因此所属地区以北京市居多,少量商业银行债由江苏省南京市及浙江省杭州市发行。从个券发行人行业来看,一级行业均为金融业,二级行业均为银行业,未重仓非银机构所发行的绿色债券。从估价修正久期来看,各历史报告期间重仓个券久期均小于4年,且1-2年久期占比较富国绿色纯债基金更高,久期较短,表明缩短久期减少价格波动同时保持组合流动性为该基金的配置思路。

总体而言,我国绿色债券市场中的绿色金融债券种的特点与表现或可从兴业绿色纯债基金的历史重仓债券结构特征可见一斑,即债项评级与主体评级、发行利率、债券期限、主要发行人地区等个券特性均较为契合。由于绿色金融债在绿色债券市场的发展过程中始终占据重要地位,因此兴业绿色纯债基金不仅自身可随市场兴盛借力向上,还可为关注绿色金融债投资机会的市场参与者提供指引。

2.3永赢信利碳中和主题基金

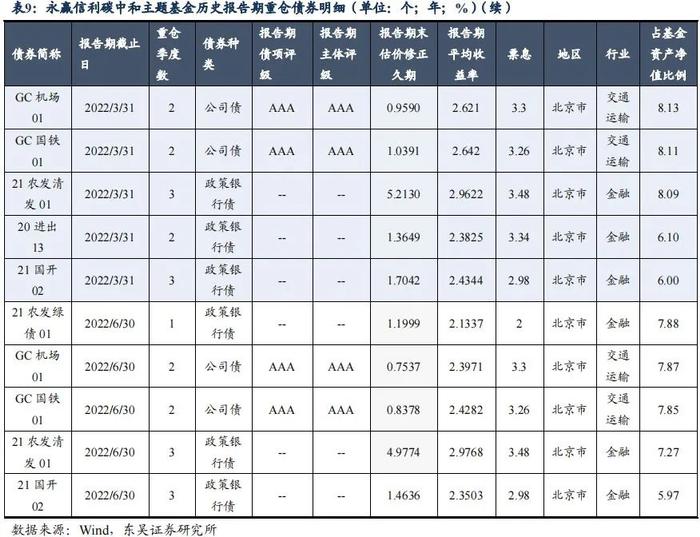

根据Wind已披露的历史报告期重仓债券数据显示,从重仓债券数量及仓位占比来看,自2021年4季度至2022年2季度期间的3个报告期内,永赢信利碳中和主题基金共重仓持有8只个券,其中21国开02、21农发清发01两只金融债分别连续持有3个季度。重仓债券占基金资产净值比例在3个报告期间均位于35%-40%区间,重仓集中度良好,介于富国绿色纯债基金及兴业绿色纯债基金之间。

从债券种类来看,该基金主要重仓配置绿色金融债、绿色中期票据及绿色公司债,投资范围较宽泛,信用债和利率债均为投资标的。从债项评级和主体评级来看,重仓债券仅包括无评级及AAA高等级个券,前者为金融债中的政策银行债,后者为信用债,表明基金风险偏好较低,对信用资质要求较高。从票面利率来看,该基金所投资个券票息以3%-4%区间为主,少量持有票面利率在2%-3%之间的个券。从个券所属地区来看,成立以来重仓债券所属地区仅包括北京市及上海市,其中北京市占绝对主体。从个券发行人行业来看,金融业为主,并涉及交通运输业及电力业。从估价修正久期来看,各历史报告期间重仓个券久期与富国绿色纯债基金及兴业绿色纯债基金重仓个券久期相比较长,单只个券最长久期为5年以上,1-2年久期占比较高,久期有所拉长但整体依然偏短,表明该基金重仓配置的核心逻辑仍以低杠杆、高流动性为主线,同时辅以适度拉长久期以提升资本收益弹性。

总体而言,虽然永赢信利碳中和主题基金成立时间较短,但基于已披露持仓信息,可以发现该基金的历史重仓债券结构兼具富国绿色纯债基金及兴业绿色纯债基金重仓结构的特征,或表明我国绿色债券市场在经历数年的规范、改善、扩容后,不同种类绿色债券的投资价值逐步凸显,投资者可选择的优质标的逐步增多,对绿色债券板块的优劣势的认知逐步加深,从而在构建新组合时得以“扬长避短”。由于新成立的绿色债券主题基金可以通过构建与当前存量绿色债券结构更接近的持仓结构来提升追踪市场整体表现的有效性,因此关注该基金或可在挖掘机会的同时提供前瞻性的趋势展望。

2.4与海外头部绿色债券基金持仓结构比较

在2022年7月12日发布的《绿色债券专题报告之六:全球绿色债券基金持仓结构大盘点》中,我们对海外头部绿色债券基金的持仓情况进行了结构方面的梳理,与前文的分析结果进行对比后可以观察到国内当前存续的绿色债券主题基金的持仓结构与海外存在一定差异,具体表现在持仓个券的评级、票息、久期方面,而发行人地区与发行人行业则相对一致。

具体而言,评级方面,海外头部主动管理型绿色债券基金持仓以BBB等中等评级为主,即基金管理者倾向于采取信用资质下沉策略以提高收益风险性价比,而国内绿色债券主题基金则基本偏好选择AAA高评级个券,极少重仓AA及以下中评级绿色债券,即择券风格偏保守,或主要源于海外绿色债券市场在发展过程中已形成了较科学严谨的发行监管模式,因此绿色债券的发行不再局限于高评级,中低评级债券大量滋生,从供给端利好资质下沉策略的实施,而国内绿色债券市场仍亟待政策层面出台更多规范文件以提升绿色债券发行的透明度和信息披露的可靠性,当前评级一般的主体难以吸引投资者故发行中低评级绿色债券有难度。随着未来我国绿色债券市场的扩容以及市场监管的强化,我们预计中低评级绿色债券的数量亦会快速增长,评级方面的基金投资策略或逐步向海外靠拢。

票面利率方面,海外头部绿色债券基金基本均以票面利率不高于2%的个券为持仓主体,票息极低,即基金管理者通常不采用票息策略,而国内绿色债券主题基金的重仓个券以3%-4%的票息区间为主,未配置票息极低的个券,其中原因或在于海外基金主要投资的欧洲绿色债券因发行市场成熟、违约风险极低因此信用风险补偿相应偏低,而我国绿色债券的发行价格以3%-4%为主,尚无法将发行成本压缩至海外成熟市场的水平。若政策层面为绿色债券发行端提供更多激励措施,即可降低其发行成本,有利于扩大绿色债券市场容量。然而于投资机会而言,稍高的票息意味着票息策略有“用武之地”,或可增加绿色债券对投资者的价值吸引。

地区方面,海外头部绿色债券基金大量持仓欧洲发行绿色债券,主要系欧洲绿色债券流通性好、认可度高、信用风险低等优势所致,而国内绿色债券主题基金亦选择重仓全国发达地市所发行的绿色债券,一方面由于北京、上海、广州、江苏等地区财政经济实力较强,先于全国其他地区重视可持续绿色发展的必要性,因此较早开始积极参与绿色债券的发行,故可选标的相对其余地区更多,另一方面该类地区所发行绿色债券流动性风险较低、违约风险有限,同欧洲一样具备一定的区位优势,因此成为投资者的首选。值得注意的是,公募基金重仓强资质区域所发行的绿色债券的表现,侧面提示资本市场配合国家层面要求,对于绿色债券市场的战略发展路线提供支持,即地方实力强劲、基础建设完善的地区将率先探寻低碳经济的建设方式,引领我国“双碳”目标的实现,为全国其他省市设立效仿的范本。

久期方面,海外头部绿色债券基金的持仓个券修正久期全部以3-7年为主,部分基金甚至延长至7年以上,基金久期整体偏中长期,而国内绿色债券主题基金的重仓个券修正久期基本不超过4年,且以1-2年为主,基金久期整体偏短,表明海外绿色债券基金更倾向于拉长久期来博取超额收益,而国内绿色债券主题基金更倾向于缩短久期来控制组合风险并维持流动性。该差异或主要系海外长期限绿色债券的发行占比较国内高,国内主要发行期限仍集中于3-5年的中短期限所致。

行业方面,海外头部绿色债券基金主要投资发行人隶属政府、电力、银行等行业的绿色债券,而国内绿色债券主题基金重仓结构与其相似,以公用事业和银行业的发行人所发行绿色债券为主,因此国内绿色债券主题基金在发行人行业方面的持仓选择与国际接轨。

3. 从绿色债券主题基金业绩表现再审组合投资策略

在2022年4月18日发布的《绿色债券专题报告之三:如何以绿色债券构建投资组合》报告中,我们得出信用资质下沉策略、债券久期拉长策略以及票息策略均可达到增厚组合回报的目的,且票息策略的收益增厚效果优于拉长久期策略,拉长久期策略的收益增厚效果优于资质下沉策略的结论。本报告中,我们基于3只绿色债券主题基金各历史报告期间披露的业绩表现来测算各报告期的夏普比率并作为每单位风险的组合投资回报,从披露的重仓债券在相应报告期间的债项评级、加权平均修正久期、加权平均到期收益率及加权平均票面利率四个角度,结合重仓债券种类,进一步验证绿色债券投资组合适宜采用的投资策略。综合来看,我们或可观察到以下5个表现:

信用资质下沉可提高组合夏普比率:富国绿色纯债基金在近8个报告期中,其重仓债券主要以4只AAA级及1只AA+级个券构成,仅从报告期债项评级角度来看,重仓AA+级个券期间的组合投资回报总体显著高于未重仓AAA级以外个券期间的回报;而兴业绿色纯债基金及永赢信利碳中和主题基金在各报告期间的重仓债券全部为无评级及AAA高等级个券,信用资质均属上乘,即基金未采用资质下沉策略。

债券久期拉长对组合夏普比率影响不明显:3只绿色债券主题基金的重仓债券修正久期全部位于2年左右,久期偏短,杠杆效果较弱,对市场利率波动的敏感度较低,但流动性风险和成本同样有所降低,组合风险水平与回撤幅度相对可控,基金经理风格偏稳健。从报告期末加权平均修正久期角度来看,拉长久期或缩短久期均可能提升组合夏普比率,因此我们认为小幅调控久期难以对组合投资回报产生显著影响,若欲通过拉长久期策略获取超额收益或需大幅增加久期变动幅度,如加杠杆至修正久期达3年以上以博取资本利得收益,同时配合其他投资策略共同作用形成协同效应。

增加高票息个券持仓比例可提高组合夏普比率:从报告期加权平均票面利率角度来看,富国绿色纯债基金及永赢信利碳中和主题基金自成立以来的重仓债券的票面利率均高于3%,而兴业绿色纯债基金则以低于3%为主,这一投资策略差异或可作为前二者历史报告期间夏普比率相对后者较高的原因之一,即采用票息策略可增加高投资回报的概率。具体而言,富国绿色纯债基金8个报告期中夏普比率大于30的比例为50%,永赢信利碳中和主题基金3个报告期中夏普比率大于30的比例为67%,而兴业绿色纯债基金8个报告期中仅1个报告期夏普比率大于30,占比12.5%,且其2021年4季度加权平均票息为3.02%,相应的夏普比率位列历史第二位。因此,数据佐证采用票息策略,即增加高票息个券在基金中的持有份额有利于提升基金的收益风险性价比。

增加溢价交易但溢价偏离度较低的个券持仓比例可提高组合夏普比率:结合报告期加权平均到期收益率及报告期加权平均票息两个角度来看,我们可以发现收益率小幅低于票面利率(估值高于平价)的报告期取得更高的组合投资回报的概率相对更高。值得注意的是,溢价偏离度与组合回报呈反比,即收益率与票面利率之间的差距越小,组合回报可能越高,因此收益率低于但尽量接近票面利率的个券或为优选标的,但收益率低于票面利率的幅度超过10%时该效应减弱。2020年3季度、2021年1季度、2021年2季度、2021年3季度、2021年4季度的3只绿色债券主题基金的夏普比率比较结果可印证这一发现。

增加非金公司信用债作为持仓品种或提升信用债持仓比例可提高组合夏普比率:从债券种类角度来看,富国绿色纯债基金及永赢信利碳中和主题基金的持仓包含绿色公司债、绿色中票等债券类型,而兴业绿色纯债基金则仅投资于绿色金融债,且以政策银行债为持仓主体,这一基金择券范围差异或可作为前二者历史报告期间夏普比率相对后者较高的另一原因。由于我国绿色债券市场监管环境日益成熟完善,发行流程趋于透明规范,板块存量债券整体资质较好,安全边际较厚,尚未出现信用风险事件,因此在投资组合的构建中增配兼具下沉资质、拉长久期、增加票息等收益放大效果的绿色信用债品种或可助力投资者获取信用风险溢价。

综上所述,信用资质下沉策略、债券久期拉长策略以及票息策略三者在目前市场上较成熟的3只绿色债券主题基金的建仓中均有所体现,并且3只基金均未选择实施全部三项策略,目的或在于控制基金组合的总风险水平,降低收益波动性,从而顺应选择债券型公募基金的基金投资者风险偏好较低的行为特点以及追求稳定收益的投资心态。需要注意的是,影响基金组合回报的因素较多,宏观经济形势、中观市场变化以及基金中未披露的持仓个券的微观特性均可能对基金的收益及风险造成显著影响,因此以上分析难以完全解释组合夏普比率的成因,但可从持仓结构的角度为投资者验证绿色债券组合投资策略的基础逻辑。

4.风险提示

(1)基金信息披露不全面:Wind基金数据披露存在遗漏或不准确;

(2)数据测算存在偏差:测算结果受到人为区分和调整的影响。