毛利率高达70%,上半年却少赚了3个亿,暴利行业龙头利润被谁吞噬

主力产品消费需求下滑,新产品、新渠道、新故事又有待培育,汤臣倍健暴利的故事还能讲多久?

业绩下滑,疫情“背锅”

宏观经济下行趋势里,一向暴利的保健品行业也开始过“苦日子”了。

近日,我国保健品行业龙头、汤臣倍健发布了2022年上半年业绩报告,从各项数据来看,成绩并不理想。

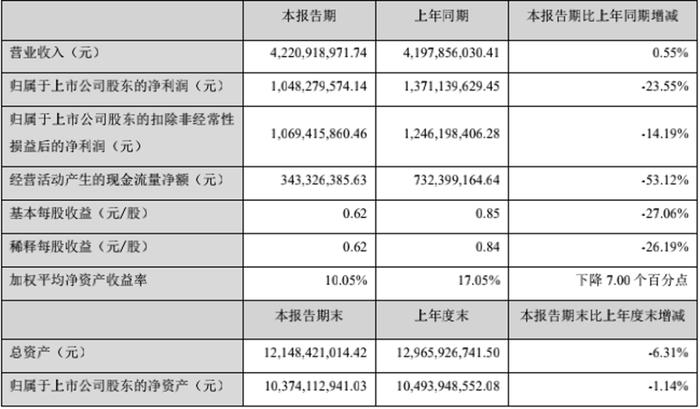

财报显示,今年上半年,汤臣倍健实现营业收入42.21亿元,同比微增0.55%,基本与去年持平。境内业务方面,主品牌“汤臣倍健”实现收入23.61亿元,同比下降7.91%;关节护理品牌“健力多”实现收入7.33亿元,同比下降13.83%;“Life-Space”国内产品实现收入1.77亿元,同比增长49.69%。分渠道来看,线下渠道收入占境内收入的69.91%,同比下降6.97%;线上渠道收入同比增长1.48%。境外业务方面,LSG实现营业收入3.77亿元,同比增长23.79%。

对比前五年的双位数增长,0.55%的营收增速着实显得有些难看。对此,汤臣倍健表示,主要受疫情反复影响,多地采取了较为严格的疫情防控措施,对线下门店动销产生持续影响,公司境内线下业务承压。

这一解释看似合理,毕竟线下渠道收入在境内总收入中占比近七成,但如若深究,你会发现,甩锅疫情的说法多少有些站不住脚。对标国家统计局公布的2022年上半年全社会消费品零售总额相关数据来看,整个食品品类上半年增速为9.9%,而与汤臣倍健同渠道的中西药品类,增速也达到了9.7%,都远高于其0.55%的营收增速。整个行业和品类都在增长,就你落下了,原因大概率也出在自己身上。

除了营收增长停滞,汤臣倍健的赚钱能力也在下降,上半年净利润同比下滑23.55%至10.48亿元;实现扣非净利润为10.69亿元,同比下降14.19%。

与大多数食品企业不同的是,汤臣倍健赚钱能力的下滑,并非受生产成本上涨和毛利率下滑所至。相反,汤臣倍健2022年上半年营业成本较上年同期下降了6.79%,其中,主营业务的成本支出下滑幅度更大。如此,公司上半年的综合毛利率为69.35%,同比提升2.41个百分点,依然是很多食品企业难以企及的高度。

营业成本下降了,毛利率提高了,公司的净利润和扣非净利润却出现了大幅下滑,中间的大额利润差去哪儿了?问题出在销售费用上。上半年,汤臣倍健花在销售上的费用高达13.49亿元,比上年同期的9.74亿元增长了38.47%,而这一单项费用支出已高出公司上半年12.93亿元的总营业成本。

汤臣倍健表示,销售费用增加主要是品牌推广费用,以及在各电商平台的费用投放增加所至。

事实上,超高销售费用支出一直是保健品行业的通病,某种程度来说,汤臣倍健的销售额多半也是由高额的销售费用来支撑的。梳理汤臣倍健的财报可以发现,近5年来,其销售费用率一直维持在30%左右,且有逐年上升的趋势,2021年更是以24.78亿元刷新了纪录,销售费用率迎来33.35%的新高度。

而随着行业竞争越来越激烈,销售费用的高投入态势短期之内并不会结束。在最近一次的投资者交流大会上,汤臣倍健表示,公司今年下半年将启动主品牌钙和多种维生素两大基础营养品类的冲冠战略,预计下半年公司销售费用率仍然会维持在较高水平。

营销失效,品牌老化

对眼下的汤臣倍健来说,最严峻的并非居高不下的营销费用,而是砸了钱也拉不动增长。在往年的财报数据中,高营销费用最终总能带来高业绩增长,今年上半年,这种营销驱动型战略显然失效了。

上半年的业绩中,第二季度因上海、北京等部分城市封控管理,导致公司线下销售和线上物流都受到了不同程度的影响,那单看第一季度的数据更能说明问题。第一季度,汤臣倍健的销售费用达5.90亿元,同比增长46.30%,同期营业收入达22.80亿元,增幅只有2.6%。二者增幅的差距,带来的是公司一季度净利润大幅度下滑。

当营销撑不起营收的增长,要么是受经济大环境影响,要么就是产品本身出了问题。

从大环境来看,保健品是消费升级的产物,当下宏观经济下行压力较大,消费者开始捂紧钱袋子,而保健品作为一种非刚需产品,消费优先级程度较低,销量可能会受影响。2021年中国保健品行业市场规模达2708亿元,同比增长8.19%,增速明显小于2013-2019年12%的复合年均增长率。

不过,市场和消费者心理一向复杂,当下消费需求降级的同时又伴随着消费结构升级。传统保健品行业增速放缓,并不代表消费者对健康不重视,也可能是因为他们找到了新的替代品。疫情给很多行业带来了重创,但让消费者对健康越来越重视,对健康食品的消费理念和消费意愿发生了根本性转变。尤其是很多90后、00后加入养生大军,给行业带来新风向。

近两年,市场上诞生了大量诸如睡眠软糖、酵素果冻条、碳水阻断剂、褪黑素软糖、玻尿酸软糖等新兴功能性食品,深受年轻消费者和资本青睐。

尽管此类功能食品也被质疑为智商税,其实际功效可能并不如传统的保健食品,但它聪明地抓住了年轻消费者朋克养生的需求,让其心甘情愿掏腰包。相较而言,汤臣倍健的主品牌“汤臣倍健”和“健力多”销量却都出现了不同程度的下滑,显然与主流消费人群的诉求出现了错位。

作为“国内膳食营养补充剂第一股”,汤臣倍健深耕行业二十多年,早年凭借在渠道上不走寻常路,率先通过药店这一消费终端渠道打开国内膳食营养补充剂市场,以此实现快速发展,并于2010年在深交所上市,此后一直稳居行业第一。欧睿国际最新数据显示,2021年汤臣倍健在中国维生素与膳食补充剂行业的市场份额为10.3%,市场集中度并不高。

在电商还不发达的时代,汤臣倍健只要深耕好药店、商超渠道,产品就会卖得好。可随着互联网快速普及,年轻消费者成为保健品行业的主力军,线上渠道在保健品行业的渗透率越来越高,传统药店渠道份额却萎缩严重,从2013年占比34.3%下滑至2018年的18.3%。近两年随着医保限刷政策的全面执行,保健品在药店渠道的销售进一步受阻。

当保健品行业的主流消费人群和消费场景都发生转变之时,汤臣倍健却因为创新乏力,没有及时跟上潮流,既无新的爆品推出,线上渠道的开发也相对滞后,与年轻人的消费需求脱节,业绩受影响在所难免。截至2021年底,线下渠道收入仍占境内收入约八成,今年上半年降至七成,但也花费了巨大的流量推广代价。

结语

面对主品牌增长的停滞,汤臣倍健亟需现象级新品在市场上再次打开声量,近年来频频推新品、收购新品牌,包括“Life-Space”、“舒百宁”、“健视佳”、“健乐多”、“天然博士”、“每日每加”等。其中,“Life-Space”是澳洲益生菌市场规模最大的企业之一LSG旗下最主要的品牌,2018年8月,汤臣倍健以35亿元完成对LSG的收购。

虽然当时收购LSG时因为溢价过高,市场对汤臣倍健的行为颇有异议,如今“Life-Space”却是一众子品牌中,最有希望成为新增长驱动力的品牌。上半年,国内产品实现收入1.77亿元,同比增长49.69%。汤臣倍健也对其给予了厚望,表示下半年将继续加大对“Life-Space”的资源投入。

当下,整个保健品市场已进入全面发展的大时代,海外品牌、药企、食品饮料企业等源源不断涌入这片增量市场中。同质化、价格战、智商税是该行业近几年绕不开的几个问题。在混乱向上的趋势之中,作为行业老兵,汤臣倍健恐怕只有带头坚守行业底线、拿出真正有竞争力的产品,才能维持和提升现有的市场占有率。